本周(6月30日—7月4日),西本资讯监测的数据显示,截止7月4日,全国69个主要市场25mm规格三级螺纹钢平均价格为3362元/吨,周环比上涨56元;高线HPB300φ6.5mm为3546元/吨,周环比上涨52元。

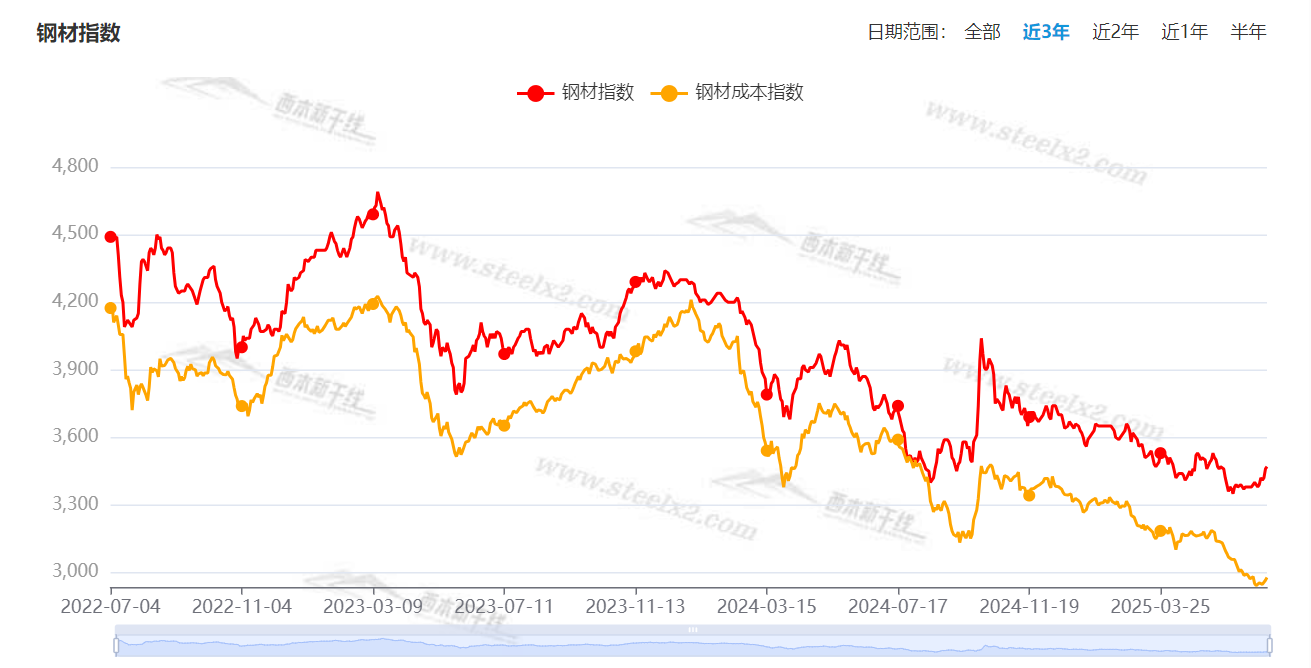

本期,全国各地市场建筑钢材价格波动收高:其中,北方供应充足,涨幅受限;南方期现共振,整体上行。本周西本钢材指数回升,成本指数小涨,显示长流程钢厂利润空间继续改善;本周螺纹钢期货主力合约震荡上移,对现货有拉动作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约整体趋高。其中,热卷2510合约周五夜盘收在3209元,较上周五夜盘3145元上涨64元;螺纹钢2510合约周五夜盘收在3081元/吨,较上周五夜盘3021元上涨60元;从全周走势情况看,原料端止跌反弹,成材端及时跟涨。

回首本期,消息面再现利好,原料价格止跌,螺纹现货回升,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

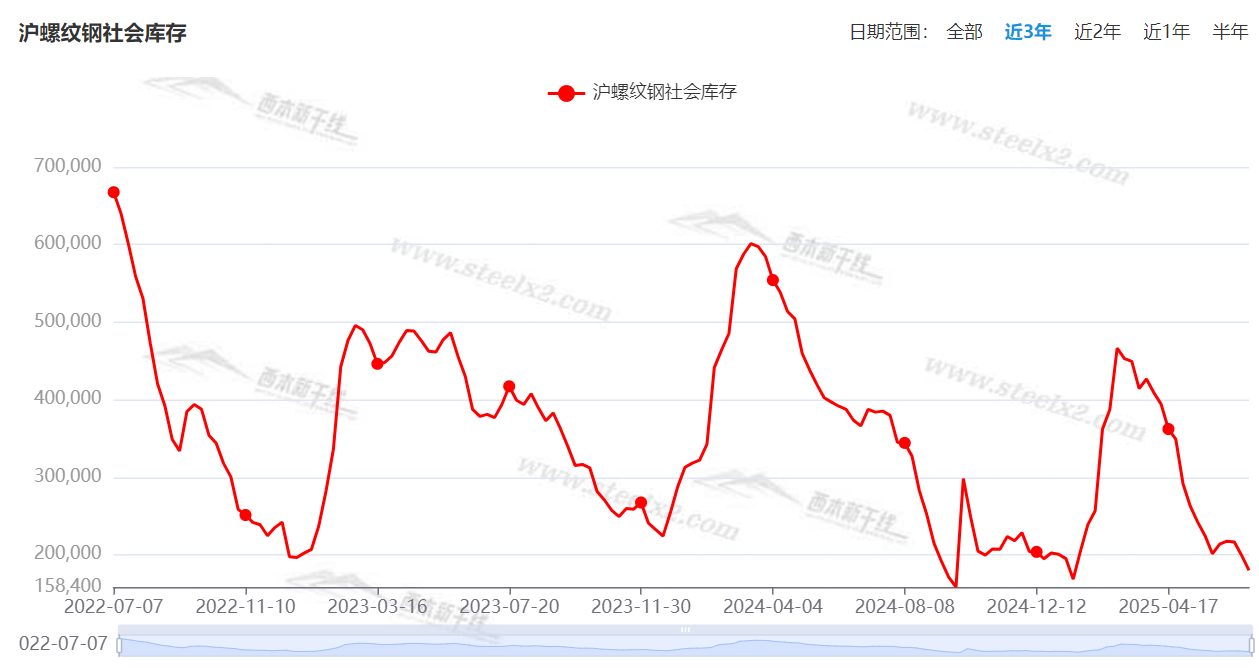

据西本资讯监测库存数据:截至7月3日,沪市螺纹钢库存总量为17.98万吨,周环比减少1.93万吨,降幅为9.69%(见下图);目前库存量较上年同期(7月4日的38.75万吨)减少20.77万吨,降幅为53.60%。本周沪市螺纹钢库存环比继续下滑,表明贸易商积极降库。

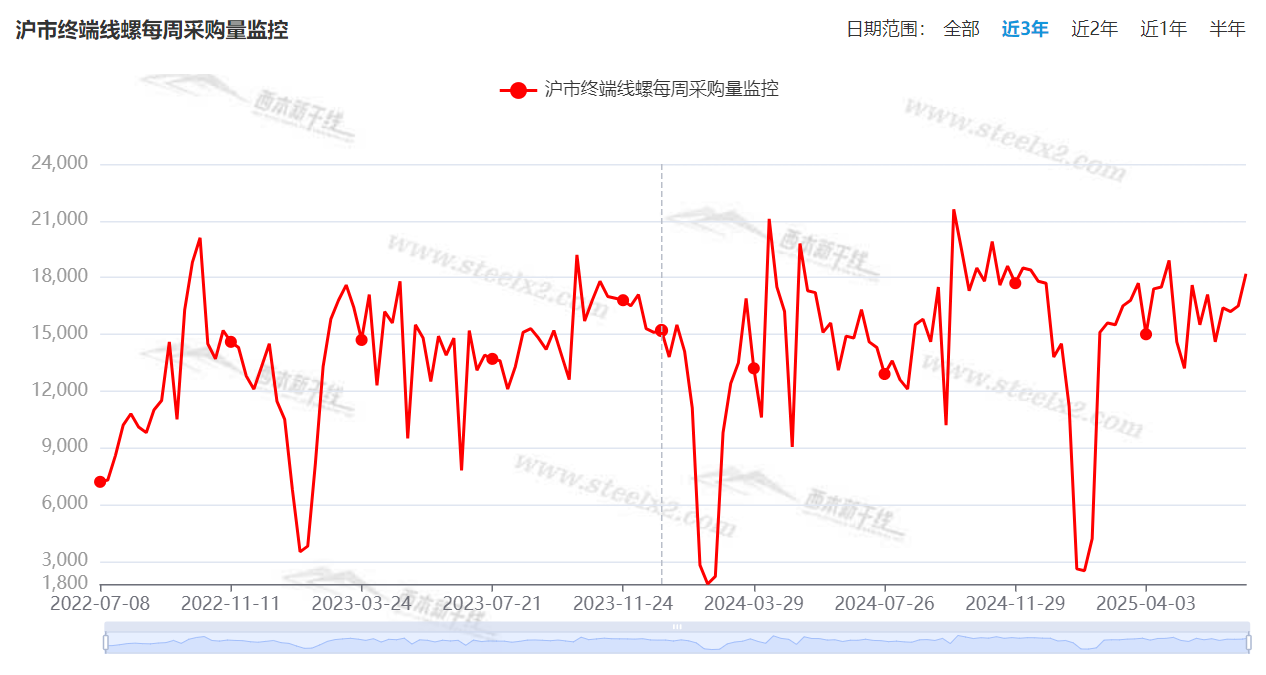

本期,西本资讯监测的沪市线螺周终端采购量为1.82万吨,周环比增加10.30%(见下图)。本周终端需求环比继续回升,显示涨价刺激部分需求。

本期西本钢材指数环比上涨,市场价格整体抬升:周一,稳中试探;周二,波动趋高;周三,稳步上涨;周四,震荡回升;周五,涨后盘整。当下上海市场现状是:库存处于低谷,需求环比增加;预期得以改善,商家信心提振。本周市场价格波动上涨,预计下周区间震荡。

二、库存总结分析

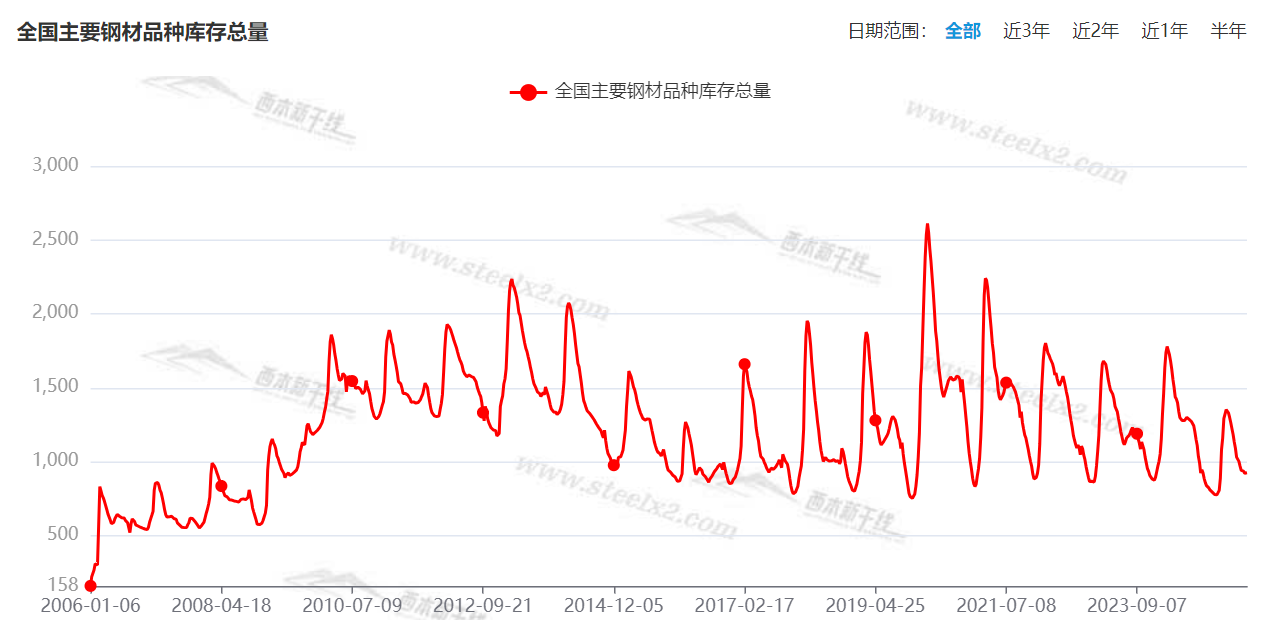

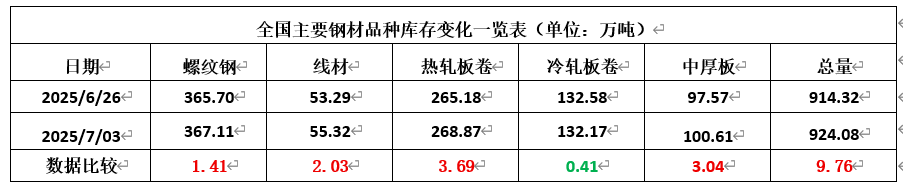

本期,全国35个主要市场样本仓库钢材总库存量为924.08万吨,周环比增加9.76万吨,增幅为1.07%。主要钢材品种中,螺纹钢库存量为367.11万吨,环比增加1.41万吨,增幅为0.39%;线盘库存量为55.32万吨,周环比增加2.03万吨,增幅为3.81%;热轧卷板库存量为268.87万吨,周环比增加3.69万吨,增幅为1.39%;中厚板库存量为100.61万吨,周环比增加3.04万吨,增幅为3.12%;冷卷板库存量为132.58万吨,周环比减少0.41万吨,降幅为0.31%。

据西本资讯历史数据,当前库存总量较上年同期(2024年7月4的1299.09万吨)减少375.01万吨,降幅为28.87%。分品种看,本期五大钢材品种库存中,除冷轧卷板外,其它品种库存增加。(见下图)

本周,华东区域建筑钢价格总体回升,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从2960元到3150元/吨不等,周环比变化上涨50-60元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

6月份制造业采购经理指数继续回升

中国物流与采购联合会、国家统计局服务业调查中心30日公布6月份中国采购经理指数。从制造业采购经理指数来看,指数连续两个月上升,制造业景气水平持续改善,景气面有所扩大。6月份中国制造业采购经理指数为49.7%,较上月上升0.2个百分点,连续2个月上升。在调查的21个行业中,有11个位于扩张区间,比上月增加4个,制造业景气面有所扩大。

2025年6月份钢铁行业PMI 为45.9%

据中物联钢铁物流专业委员会调查、发布的钢铁行业PMI 数据,2025年6月份为45.9%,环比下降0.5个百分点,连续2个月环比下降。分项指数中,生产指数为43.50%,环比回升0.70个百分点;新订单指数为45.6%,环比下跌0.80个百分点;新出口订单为44.6%,环比回升2.40个百分点;产成品库存指数为46.80%,环比回升3.5个百分点;原材料库存指数为44.40%,环比回落3.4个百分点。

中钢协姜维:协会已向国家有关部委提出对钢坯出口进行限制的建议

中国钢铁工业协会党委副书记、副会长兼秘书长姜维:2025年前4个月的钢坯出口量已超过2023年全年,一定程度上拉升了矿价。钢坯作为半成品,出口的激增,浪费了国内丰富的深加工能力,付出了国内不可再生能源和物资的消耗,留下了污染物和碳排放,阻碍了钢铁产业的升级,加剧了低水平的市场竞争。协会已向国家有关部委提出对钢坯出口进行限制的建议。

中央财经委员会召开第六次会议

7月1日上午中央财经委员会第六次会议召开,研究纵深推进全国统一大市场建设、海洋经济高质量发展等问题。会议指出,纵深推进全国统一大市场建设,基本要求是“五统一、一开放”,即统一市场基础制度、统一市场基础设施、统一政府行为尺度、统一市场监管执法、统一要素资源市场,持续扩大对内对外开放。 会议强调,纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出;规范政府采购和招标投标,加强对中标结果的公平性审查;规范地方招商引资,加强招商引资信息披露;着力推动内外贸一体化发展,畅通出口转内销路径,培育一批内外贸优质企业;持续开展规范涉企执法专项行动,健全有利于市场统一的财税体制、统计核算制度和信用体系;引导干部树立和践行正确政绩观,完善高质量发展考核体系和干部政绩考核评价体系。

6月份重卡市场销量同比增长29%

据第一商用车网统计数据显示,2025年6月份,我国重卡市场销量9.2万辆左右(批发口径,包含出口和新能源),环比上升4%,比上年同期的7.14万辆增长约29%。1-6月,我国重卡市场累计销量约为53.33万辆,同比增长6%。

上半年新增专项债发行超2万亿元

上半年,地方债放量发行。据统计,今年上半年,各地发行地方债规模约54902亿元,与2024年同期的34928亿元相比,增长约57.2%。新增专项债发行进度也在加快。据统计,今年上半年,各地发行新增专项债规模约21607亿元,较2024年上半年的14935亿元,增长约44.7%。

今年8000亿元“两重”建设项目清单全部下达完毕

近日,国家发展改革委安排超3000亿元支持2025年第三批“两重”建设项目。至此,今年8000亿元“两重”建设项目清单已全部下达完毕。“硬投资”方面,2025年“两重”建设共安排8000亿元支持1459个项目。

本期,宏观面释放利好,与市场相关的事件主要有:1、中央财经委员会召开会议,推动落后产能有序退出;2、制造业景气水平略有改善,6月份PMI环比回升;3、上半年地方债放量发行,新增专项债发行进度加快;4、“两重”建设项目清单下达完毕,今年共安排资金8000亿元;5、重卡市场销售回暖,6月份销量同环比增加。

行业面上,据中物联钢铁物流专业委员会调查、发布的钢铁行业PMI 数据,6月份环比小幅下降;分项指数变化显示,钢铁需求偏弱运行,钢铁生产继续收紧,钢厂主动压低原材料库存企业库存去化压力加大,钢材出口势头强劲。另据中钢协消息,因今年钢坯出口量大幅飙升,其负面影响日渐突出,协会已向国家有关部委提出对钢坯出口进行限制的建议。展望后期,虽然“反内卷”和“去产能”政策催热了资本市场,提振了现货预期,但也要清醒认识到,当下与上一轮供给侧改革所处的时间窗完全不同,需求端持续改善的动力更显不足,在“情绪化”推涨之后,建筑钢价走高仍将面临着一些挑战。

回首本周,期螺重心上移,厂商同心协力,现货震荡回涨,需求环比改善。从行情走势看,全国各地表现略有差异:在北方,钢厂推高,市场跟随;在南方,期货引领,现货呼应;环比来看,全国市场价格均有回升。总体而言,消息鼓舞,情绪升温;期货拉高,现货配合。

外力打破僵持,信心得以提升;期现联手上涨,幅度受到限制。这是本周市场的主要特色。接下来,预计终端需求平缓,投机需求理性,期货区间波动,现货及时呼应。

对于上海地区而言,市场现状是:库存补充缓慢,规格缺货普遍,进货成本抬升,厂家有意托举。当前的利好因素是:政策预期偏暖,供应难以放大;利空因素主要有:极端天气增多,需求总体受限。本周钢价整体向上,预计下周震荡运行。需要关注的是:政策的后续,期货的走势,原料的变化