2023年3月,受国内需求疲软,全球通胀压力犹存,海外消费市场需求回暖仍不明朗,国际贸易摩擦加剧等因素影响,我国大部分铝相关产品进出口贸易量虽有所改善但仍不及预期。

进出口变化主要表现为:铝土矿进口环比增长;氧化铝进出口环比均下降;原铝进口同比增长明显;铝合金进口同比下降,而出口保持增长;废铝进口持续增长但增速放缓;铝材出口环比增长,但同比仍然下降;铝制品和铝车轮出口环比和同比双双增长等。

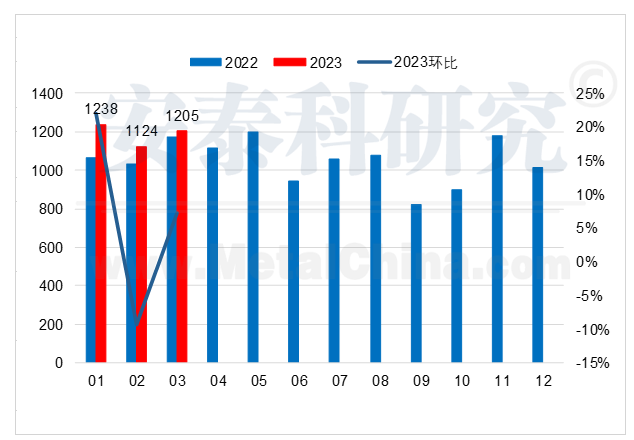

一、铝土矿进口环比增长。3月我国铝土矿进口1205万吨,环比增长7.2%,同比增长3.0%。其中,自几内亚进口883万吨,环比增长11.5%,同比增长42.6%;自澳大利亚进口209万吨,环比增长4.8%,同比下降29.0%;自印度尼西亚进口52万吨,环比下降31.4%,同比下降78.8%。

一季度,我国累计进口铝土矿3565万吨,同比增长9.2%。其中,自几内亚进口2595万吨,同比增长46.5%;自澳大利亚、印度尼西亚分别进口639万吨和188万吨,同比分别下降18.9%和72.1%。

图1 2022-2023年我国铝土矿月度进口量(万吨)

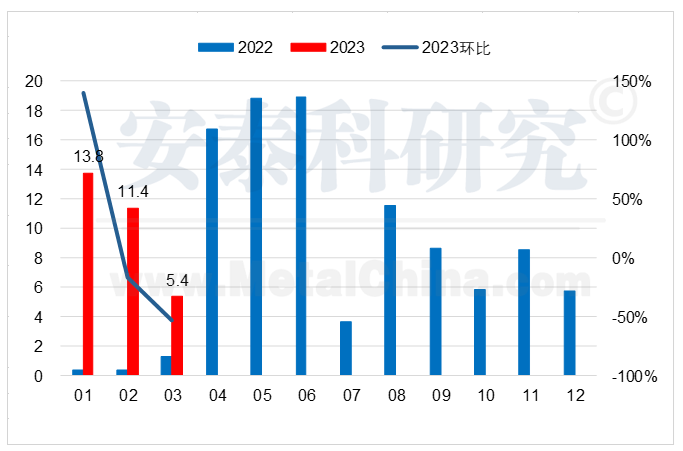

二、氧化铝进出口环比均下降。3月,我国氧化铝进口7.0万吨,环比下降61.8%,同比下降63.0%;出口5.4万吨,环比下降53.1%,同比增长313.6%,其中向俄罗斯出口4.8万吨,环比下降56.4%,占当月出口量的89.0%。

一季度,我国累计进口氧化铝46.0万吨,同比下降19.5%;累计出口30.5万吨,同比增长1363%。

图2 2022-2023年我国氧化铝月度出口量(万吨)

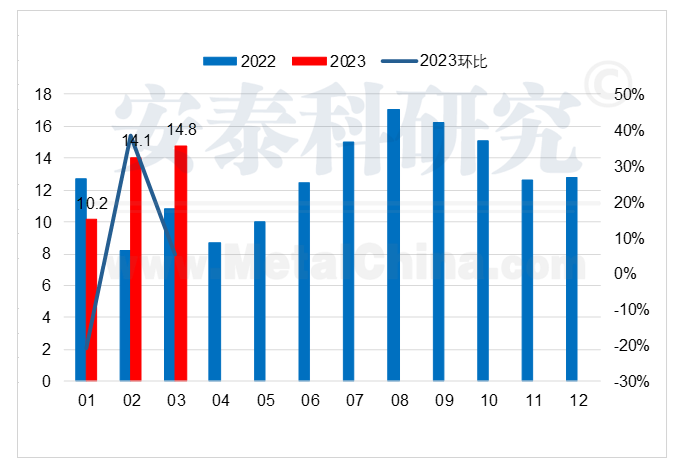

三、原铝进口同比增长明显。3月沪伦比值继续升高,铝价内强外弱表现较为明显,进口继续保持高位水平,环比虽小幅下降,但同比仍明显增长。当月,我国原铝进口7.2万吨,环比下降6.4%,同比增长82.8%,其中从俄罗斯进口6.7万吨,占比93.2%;出口0.5万吨,环比增长149.2%,同比下降87.5%,其中,“海关特殊监管区域物流货物”贸易方式下出口的普铝锭占比99.6%,环比增长164.9%。

一季度,我国累计出口原铝0.9万吨,同比下降87.7%;累计进口22.2万吨,同比增长130%。

图3 2022-2023年我国原铝月度出口量(万吨)

四、铝合金进口环比增长,出口下降。3月,我国铝合金进口9.8万吨,环比增长11.8%,同比下降18.4%,主要自马来西亚、越南和泰国进口,占比分别为36.1%、13.2%和12.9%;出口2.0万吨,环比下降6.2%,同比增长7.5%。

一季度,我国累计出口铝合金5.7万吨,同比增长50.4%;累计进口26.7万吨,同比下降18.8%。

图4 2022-2023年我国铝合金月度出口量(万吨)

五、 废铝进口持续增长。3月我国进口废铝14.8万吨,环比增长5.2%,同比增长36.2%。其中,自马来西亚进口2.2万吨,环比下降19.4%;自日本进口2.2万吨,环比增长92.6%;自英国进口1.4万吨,环比下降13.6%。

一季度,我国累计进口废铝39.0万吨,同比增长22.8%。

图5 2022-2023年我国废铝月度进口量(万吨)

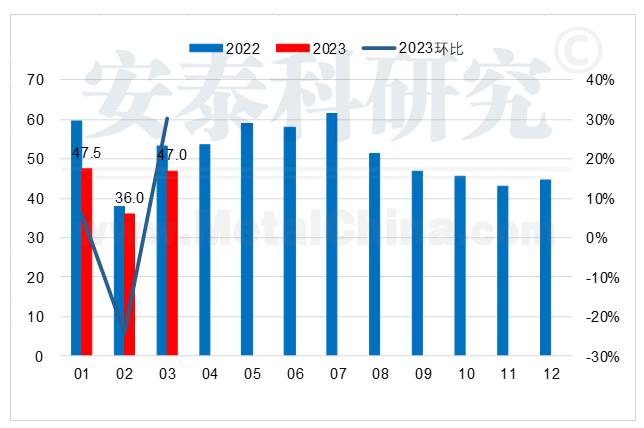

六、铝材出口环比增长。通货膨胀阴影尚未消除,持续加息虽然接近尾声,但欧美传统铝消费市场疲软态势仍在,消费复苏尚不明朗,对我国铝材的需求增长动力不足。3月,我国出口铝材47.0万吨,虽环比增长30.4%,但同比下降11.6%;其中,铝板带、铝箔、铝挤压材分别出口24.9万吨、11.6万吨和10.0万吨,环比分别增长18.8%、14.4%和116.0%。去年上半年国外强劲的罐料需求在今年还未出现,导致板带出口同比下滑;铝箔出口也不及预期,但降幅不及板带明显;虽然国外建筑业恢复缓慢,但光伏型材成为拉动型材出口的重要增长点,出口增长势头较好。

一季度,我国铝材累计出口130.5万吨,同比下降13.6%。其中,铝板带、铝箔分别出口71.0万吨、33.8万吨,同比分别下降21.8%、6.6%;铝挤压材出口24.7万吨,同比增长7.4%。

图6 2022-2023年我国铝材月度出口量(万吨)

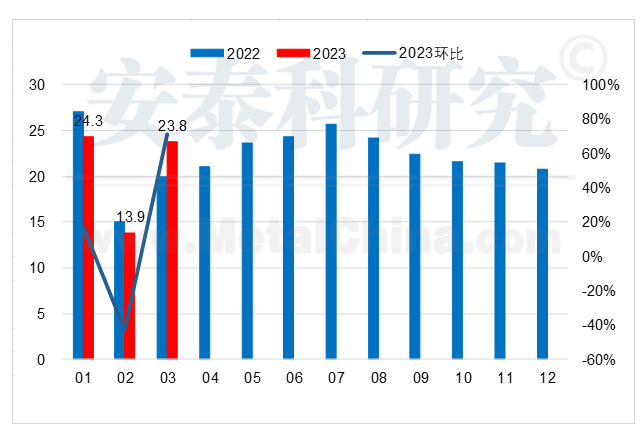

七、铝制品出口环比增长。与铝材相比,国外终端消费市场复苏步伐更快,对我国铝制品的需求显著增加。3月我国铝制品出口23.8万吨,环比增长71.3%,同比增长19.0%。

一季度,我国累计出口铝制品62.0万吨,同比持平。

图7 2022-2023年我国铝制品月度出口量(万吨)

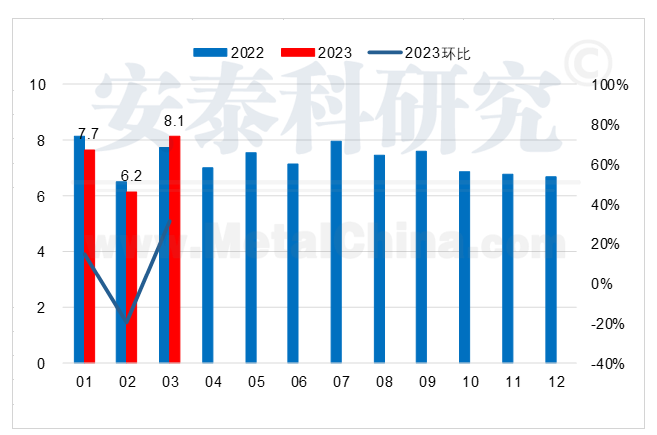

八、铝车轮出口环比增长。3月,我国铝合金车轮出口8.1万吨,环比增长31.8%,同比增长4.9%,按10kg每只计算,出口813万只。主要出口至美国、日本、墨西哥,三国合计占比64.3%。

一季度,我国累计出口铝合金车轮22.0万吨,同比下降2.0%。

图8 2022-2023年我国铝车轮月度出口量(万吨)

表1 2023年3月我国铝相关产品进出口情况(万吨)