元旦过后铝价走势惊心动魄,前面几个交易日大幅走低,最低下探17685元/吨,随后在美联储加息预期放缓,美元指数走弱,市场宏观情绪乐观带动下,走出十连阳,来到前期横盘整理区间上沿。

市场情绪偏乐观

从美国12月非农就业数据看,“工资一物价螺旋式通胀”担忧缓解,美国12月CPI同比增长6.5%,预期6.5%,前值7.1%;核心CPI同比增长5.7%,预期5.7%,前值6.0%,通胀数据完全符合市场预期,再次确认了通胀下行的趋势,美国2022年12月PPI环比下降0.5%,为2020年4月以来最大降幅。美联储12个地方联储编制的经济形势调查报告--“褐皮书”显示,2022年最后一个月,美国经济活动总体相比前一个月增长甚微,不过,价格通胀有望进一步放缓。由于美联储关注的核心指标是通胀和就业,当通胀超预期下行、就业市场走弱之时,市场对美联储的加息预期开始转向。目前市场普遍预期2月美联储加息放缓。美元指数受此影响在102附近低位震荡。支撑有色金属价格上行。同时中国疫情防控政策优化调整,经济强劲复苏得预期不断增强,同时中国利好政策持续推进,将有助于提振投资者信心。

铝土矿供给偏紧

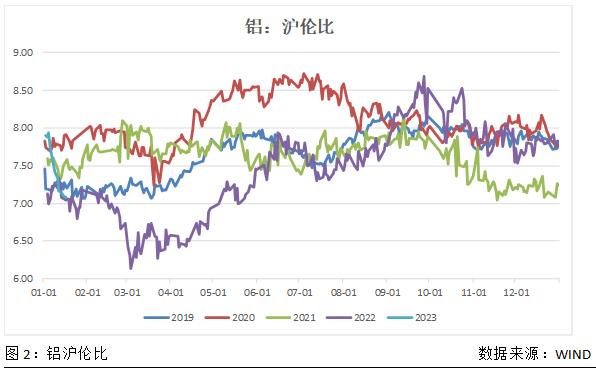

国内铝土矿因环保安全检查与品位有所下降致山西与河南铝土矿产能开工率低下,SMM数据显示,12月中国铝土矿产量583万吨,同比下滑17.71%;1-12月累计产量6773.4万吨,同比下滑24.55%。据海关,中国11月铝土矿进口1178.9万吨,同比上升53.1%。印尼宣布自2023年6月禁止出口铝土矿,沪伦比值持续下滑,进口窗口收窄,港口到货量减少,铝土矿供给偏紧。

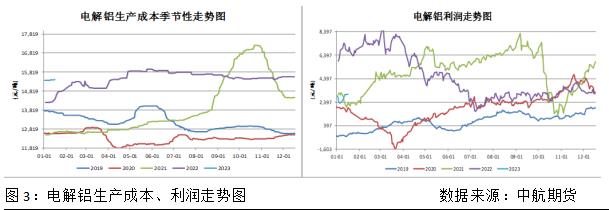

成本保持稳定,冶炼利润稳中有增

截至1月17日,河南氧化铝报价2990元/吨,价格较上周上涨25元/吨,山西氧化铝报价2970元/吨,价格较上周上涨5元/吨华东地区市场价预焙阳极报价至8240元/吨,持稳。成本方面,总体氧化铝价格平稳,预焙阳极市场整体平稳,成本总体保持稳定,而随着铝价上涨,电解铝冶炼利润稳中有增。

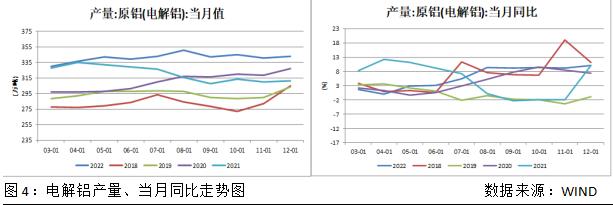

电解铝产量维持高位 但仍存扰动因素

国家统计局发布报告显示,12月份,原铝(电解铝)343万吨,同比增长10.3%,1-12月份为4021万吨,同比增长4.5%,从各月度数据看,目前电解铝产量继续维持高位,同比增长保持平稳。国内贵州地区要求电解铝企业进行第三轮停槽减负荷,目前减产仍在逐步落实中,限电减产或有扩大趋势,加上部分地区冶炼厂投复产产能兑现缓慢,1月国内电解铝开工率或有小幅下滑,对铝价走势有一定提振。

短期铝下游加工开工难出现上行

根据SMM资讯,截至1月13日,国内铝下游加工龙头企业开工率环比前周继续下跌1.4%至61.4%。分版块来看,上周多数板块开工率走低,其中铝型材下滑幅度最大,主因部分大规模企停产进入假期,今年中小企业普遍进入假期较早,放假时长也达10天以上,且企业在订单不足及资金压力等影响下备货量也低于往年同期;原生铝合金、铝板带及铝线缆板块周内开工小幅下滑,铝箔及再生合金板块上周开工持稳,铝箔龙头企业订单尚可,春节鲜有停产放假者,再生铝龙头企业则集中于本周三或周四放假。整体来看,铝加工企业陆续进入春节假期,开工率出现不同程度下滑,本周除铝板带箔企业外多数企业将放假停产,届时开工率将大幅走弱,预计年后复工时将出现改善。

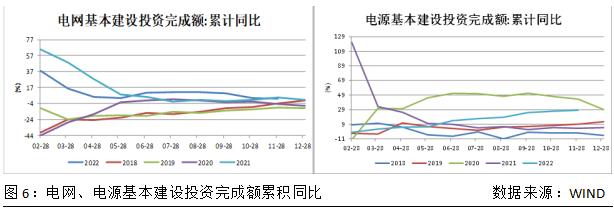

电源投资继续保持高增速

1-11月份电网基本建设投资完成额累计值为4209亿元,同比增加2.6%,增速较1-10月3%放缓2.6%;1-11月电源投资5525亿元,同比增长28.3%,增速较1-10月27%增加1.3%,其中,核电677亿元,同比增长25.7%。截至12月底,全国累计发电装机容量约25.6亿千瓦,同比增长7.8%。其中,风电装机容量约3.7亿千瓦,同比增长11.2%;太阳能发电装机容量约3.9亿千瓦,同比增长28.1%。新能源发电占比继续提高,光伏发电新增速度最快。

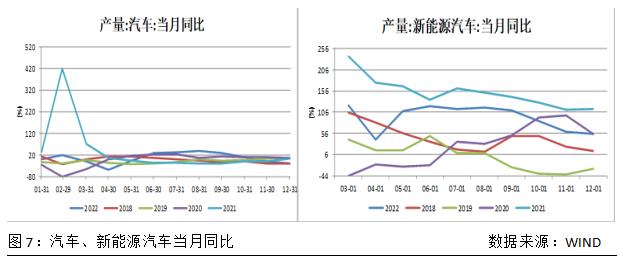

汽车产销稳中有增,后续保持乐观

2022年12月,汽车产销分别完成238.3万辆和255.6万辆,产量环比下降0.3%,销量环比增长9.7%,同比分别下降18.2%和8.4%。2022年12月,新能源汽车产销继续保持高速增长,再创历史新高,分别达到79.5万辆和81.4万辆,同比均增长51.8%。2022年,汽车产销稳中有增,主要经济指标持续向好,展现出强大的发展韧性,为稳定工业经济增长起到重要作用。1月13日,工信部发布《关于印发助力中小微企业稳增长调结构强能力若干措施的通知》,落实扩大汽车、绿色智能家电消费以及绿色建材、新能源汽车下乡等促消费政策措施。

交易所库存分化 社会库存如期累积

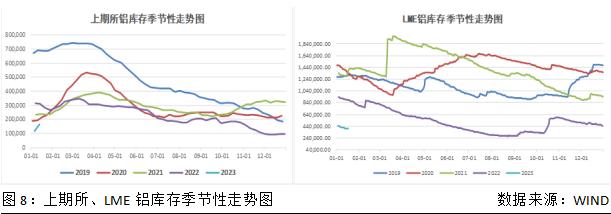

去年十月末伦铝库存再次步入下行之路,库存继续回落,目前最新库存为39.52万吨,降至近三个月新低,去年同期89.16万吨,较去年同期减少55.68%;上期所库存继续大幅增加,目前已连增五周,周度增加40.77%至16.67万吨,刷新逾两个月最高位。但去年同期31.06万吨,较去年同期减少46.33%。

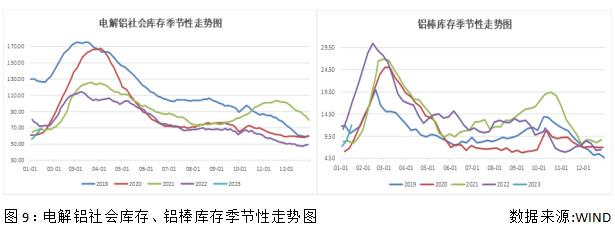

截至到1月16日,SMM统计国内电解铝社会库存69万吨,较上周四的库存增加4.8万吨,较12月底库存增加19.7万吨,较去年同期库存下降3.3万吨。现在下游基本进入假期阶段,市场交易逐渐接近尾声,电解铝库存目前也已开启累库趋势,后期关注假期期间的相较同期的累库程度。全国铝棒库存12万吨,继续维持累库走势,且较上周累库3.45万吨。当前总体铝棒库存进入累库时期,预计华东、华南地区铝棒库存或继续保持累库趋势,此外上下游工厂隐形库存也将逐渐增加。

美元指数走低,但下方空间有限,下游短期看因为春节放假假期扰动因素,下游开工率继续走弱,但在年前国内疫情优化,第一波感染高峰已过,并且在国内利好政策刺激下,市场对2023年中国经济好转有一定期待,年后需求或将出现好转,市场情绪延续乐观,在乐观情绪带动下,铝价易涨难跌,关注能否突破前期横盘整理区间,但临近过节,市场亦存在不确定性,建议轻仓过节。