1月11日讯:

正文

电车火爆,储能猛,供需错配。碳酸锂,连创新高,壮怀激烈。

2022年,中国新能源汽车产业呈现爆发式增长。据乘联会预计,2022年国内新能源汽车销量将达到649万辆,同比增长96%,远超市场预期。期间,不少互联网巨头也涌入汽车产业链,造车新势力不断扩容。受此带动,中国正极材料产量同比增长113%至130万吨左右,叠加中美联手推动储能的利好,对于碳酸锂需求拉动明显。

虽然2022年中国碳酸锂产能也开始加速扩张,但由于锂矿的开发速度至少3-5年,远慢于需求增量,2022年碳酸锂产量实际增幅只有50%左右,产能利用率维持在60%左右,导致市场出现明显的供需错配,以致市场价格持续走高。

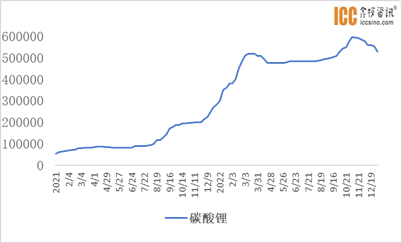

据鑫椤资讯数据,2022年,国内碳酸锂价格从2021年底的27-28万元一路升至60-62万元,全年均价高达49万元,较2021年均价上涨了4倍,2022年最高价格较2021年最低价上涨了近10倍之多。

图1:2021-2022年中国碳酸锂价格走势

数据来源:鑫椤资讯

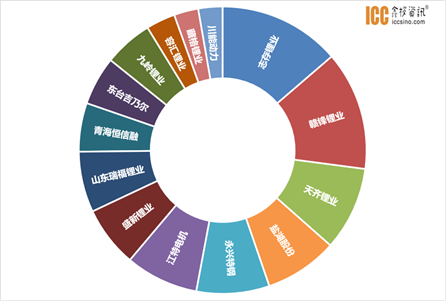

图2:2022年中国碳酸锂企业有效产能占比

数据来源:鑫椤资讯

三元铁锂沉与浮,八十万元云和月。莫等闲、待得钠电来,空悲切。

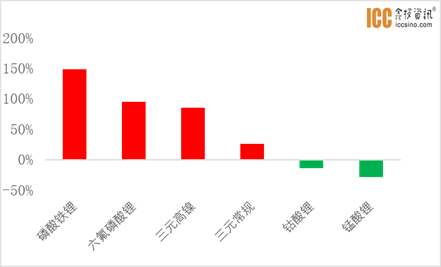

从碳酸锂下游需求来看,在新能源车补贴退坡、碳酸锂价格大涨的双重影响下,2022年磷酸铁锂装机量比重明显提升,对碳酸锂的需求大增148%,而三元高镍和六氟对碳酸锂需求的增幅只有80%-90%,钴酸锂和锰酸锂对碳酸锂的需求甚至是负增长的。

碳酸锂价格过高,无疑也是导致一些下游行业需求萎缩的主要原因,这在四季度表现较为明显,不少下游企业坦言,很难承受50万元以上的原料价格,而在三季度时,一些供应商曾一度喊出80万元的目标价位,目前来看,是很难实现了。

另外值得注意的是,四季度后国内钠电概念火爆,虽然2023年尚无法量产,但在成本上还是具有一点优势。据悉,一些生产厂家公布其第一代钠电产品成本对标碳酸锂价格只有25-30万元。

虽然钠电主要将替代铅酸电池、锰酸锂,且绝对量不大,但至少在预期上会增加对碳酸锂的压力,再叠加锂电回收系统的逐步完善,2023年对于锂矿自给率较低的碳酸锂企业而言,可能是最后的好日子了。

图3:2022年中国碳酸锂下游需求增长

数据来源:鑫椤资讯

双碳梦,犹未圆。杀跌风,何时灭。

作为碳排放“大户”,目前交通运输领域占全国终端碳排放约15%。《中共中央关于制定国民经济和社会发展第十四个五年规划和二零三五年远景目标》中出台了减碳综合措施。

在交通运输方面,具体表现有“加快推进低碳交通运输体系建设,优化交通运输结构,推行节能低碳型交通工具”等一系列措施,新能源汽车远期需求依旧看好,到2035年,中国新能源汽车销售占比或将达到60%。从这方面来看,碳酸锂总体需求仍有较好的前景。

2022年底,由于新能源车补贴退坡的影响,下游企业观望情绪明显,检修、减产明显增多,一些材料厂甚至开始抛售前期采购的原料库存,导致碳酸锂市场需求快速下滑,价格单月大跌10%,回落至2022年的均价水平,市场买涨不买落情绪明显,不少下游客户直指40万元以下。

但从目前看,碳酸锂市场的基本面其实并没有明显改变,市场需求预期仍在增长中,变的只是下游用户的采购节奏,预计在二季度后,碳酸锂市场需求会有所回暖。

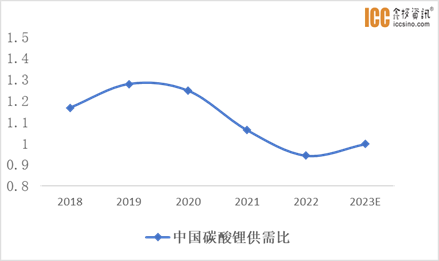

根据鑫椤资讯统计,2022年中国碳酸锂的供需比只有0.94,这也是导致市场货紧价扬的主要原因,而2023年中国碳酸锂的供需比回升至1.0左右,虽然有明显改善,但还不足以导致碳酸锂价格出现暴跌的局面。

而且,相对于下游企业压箱底的减产压价,碳酸锂还有两个潜在的后手,一是碳酸锂期货上市、二是南美金三角的锂佩克,金融资本介入和上游原料卡脖,都将对市场产生一定影响。

图4:2018-2023年中国碳酸锂供需比

数据来源:鑫椤资讯

李家沟,踏破十年憾缺。壮志积参非洲石,笑谈可营云母矿。

除了在海外布局较早的天齐、赣锋之外,目前国内碳酸锂企业的成本并没有想象中的低,因此,目前现货市场上许多锂矿的价格也是用碳酸锂价格来倒推的,二、三梯队碳酸锂企业成本压力并不低,将产业链向上游延伸,降低生产成本,是碳酸锂企业提升竞争力最有效的途径。

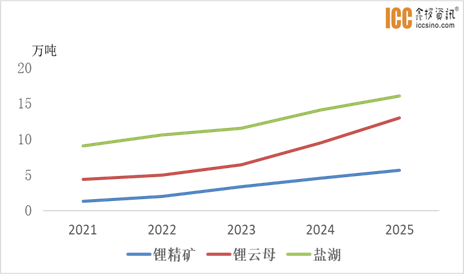

从2022年国内锂矿资源结构看,大头依然是盐湖,占比达到68%;锂辉石的增幅较大,同比达到46%,但绝对量只占12%,仅有新投产的李家沟锂矿和复产的党坝锂矿,而李家沟项目自2013年获得采矿权后,一晃已经近10年;锂云母在建产能是中国锂矿资源中最多的,包括宁德、国轩等大户纷给入主江西,湖南和内蒙古也有一些锂云母项目在推进中,预计2023年,国内锂云母的有效产能占比将提升到35%左右,成为短期锂资源的主要增长点。

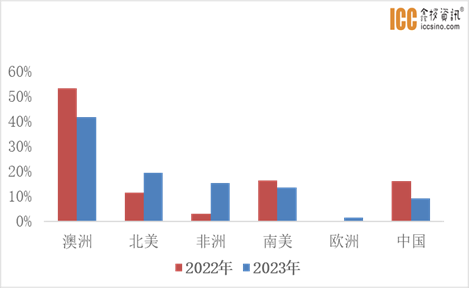

从海外布局来看,由于澳洲、南美矿山资源趋于饱和、加拿大限制中企投资,2022年中国企业在海外找矿的重点主要集中在非洲,其中津巴布韦、马里已有近10个项目在产或在建中,还有一些贸易商在尼日利亚、纳米比亚等地寻找锂矿资源。

据鑫椤资讯统计,从全球范围看,2022年全球新增锂资源17万吨,其中澳大利亚占比53%,非洲只有2.9%;但2023年,澳大利亚在新增资源中的占比会下降至41%,非洲将提高至15.3%。

图5:2021-2025年中国锂资源有效产能(LCE当量)

数据来源:鑫椤资讯

数据来源:鑫椤资讯

待来年、收拾旧山河,朝天阙。

不出所料的话,2022年我国居民储蓄存款将创下历史性新高。随着疫情逐渐放宽,时间会使市场上的悲观情绪逐步修复,虽然房地产市场很难再火,但新能源汽车的需求恢复还是可期的。

预计2023年,中国新能源汽车产量将突破900万辆,再加上储能、小动力等需求的拉动,相信至少在2023年上半年,碳酸锂市场仍会保持较为旺盛的需求,逐步修复2022年底的跌势,真正的拐点预计将出现在2023年四季度后。

同时,碳酸锂头部企业凭借规模效应和产业链一体化布局,仍将保持较好的盈利水平。