前言:

因8月份以来来水偏少的原因,云南部分水库水位线相对往年偏低,据百川盈孚了解,受电力供应影响,云南省内电解铝企业被要求初步压减10%的负荷,受此影响,上周沪铝出现较大反弹,价格从18000附近反弹至19000附近,反弹5.5%。最开始市场传闻是压减20%-30%的负荷,但是从实际操作来看,实际压减的数量相对之前传闻的要少,沪铝在中秋节后第一个交易日高开低走。整体来看,今年压减负荷和去年压减负荷有很大的不同,一是量级不一样,去年最终是压减30%的负荷,今年初步是10%的负荷,二是下游需求不一样,今年房地产需求较差,且预期依旧较为悲观,海外需求因为通胀的原因有较大的萎缩,虽然铝材的出口依旧维持在高位,但是随着海外需求进一步萎缩,铝材出口难以创新高,可能会出现一定的回落,且云南地区电解铝产能复产速度较快,通常年内即可复产,因而压减负荷更多的是对短期行情影响较大。

01 云南电解铝产能新增较快

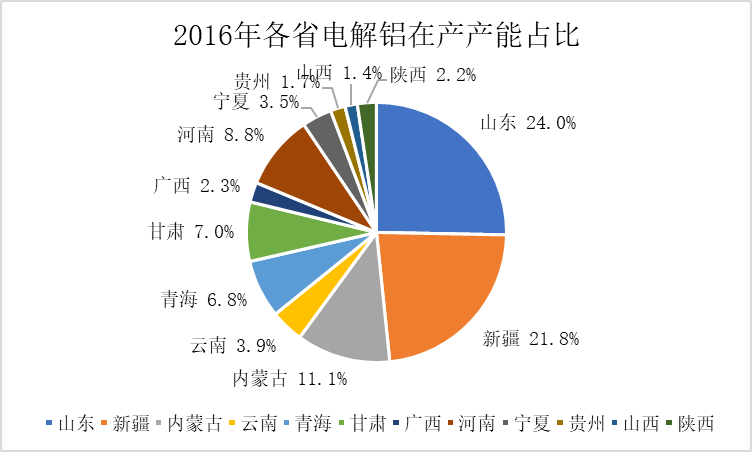

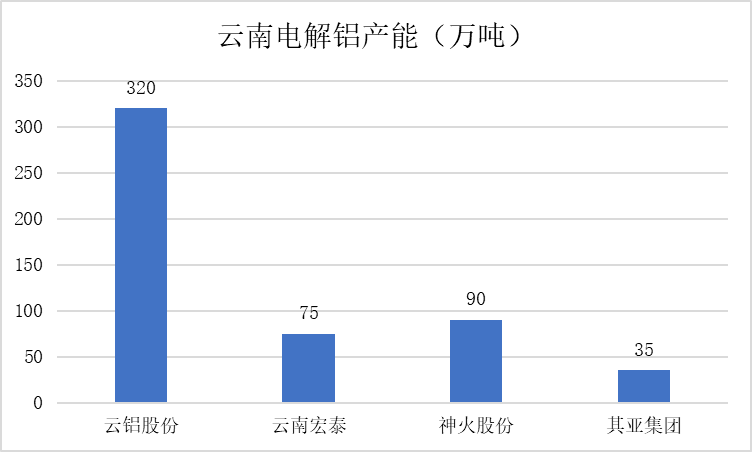

为将省内资源优势转化为经济优势,云南省自2017年开始实施优惠电价引进水电铝材一体化项目,云南省电解铝产能从2019年开始快速增长,2021年因为双碳政策的因素,产能新增较为缓慢,但是进入到2022年,产能增长依旧较快,截止到2022年6月底,云南省电解铝总产能516万吨,相比2016年增加346.5万吨,云南省电解铝在产产能占比也从2016年的3.9%提升至2022年的12.3%,成为我国第四大电解铝生产大省,从生产企业来看,产能主要是集中在云铝股份、神火股份、云南宏泰以及其亚集团这几家公司,其中,云南宏泰是中国宏桥通过置换山东的产能新投产的,目前已经投产75万吨,后续还有331万吨的产能待新建投产,预计云南宏泰的产能全部投产后,云南电解铝产能总计850万吨左右,成为国内第一大电解铝生产省份。

电解铝总产能(万吨)

数据来源:Wind 神华期货

数据来源:Wind 神华期货

数据来源:Wind 神华期货

02 今年和去年的不同

2021年云南省曾因为电力不足导致电解铝产能出现减产,去年5-6月云南省电解铝运行产能合计减少80万吨,减产比例为20%,而8-10月份又因为能耗双控的原因减产50万吨,2021年10月底总计减产130万吨的产能,相比5月份产能减少32.6%,同时,2021年云南省没有新增电解铝产能,全年最高在产产能为399万吨。截止到9月份今年云南省最高在产产能为528万吨,减产比例为9.4%。今年虽然也有减产,但是和去年情况不太一样,首先是减产量上面,相比去年初始的80万吨少30万吨,虽然供给端的利好是一样的,但是需求端去年和今年却大不相同,去年市场的需求依旧延续上半年,需求较好,且房地产处于较为正常情况,市场的预期并不是很差,但是今年因为房地产的整体局面较差,即便是有一定的刺激政策,但整体来看效果并没有预期的那么好,市场对今年下半年房地产的预期依旧不好,导致今年可能出现旺季不旺的局面,同时在高通胀的背景下,海外需求可能持续走弱,那么对于今年上半年出口数据良好的铝材,下半年可能会出现一定回落,整体来看,虽然今年和去年一样都出现了因为电力原因出现了减产,但是下游的情况却完全不一样。

03 云南水力情况,后续是否会加大减产力度

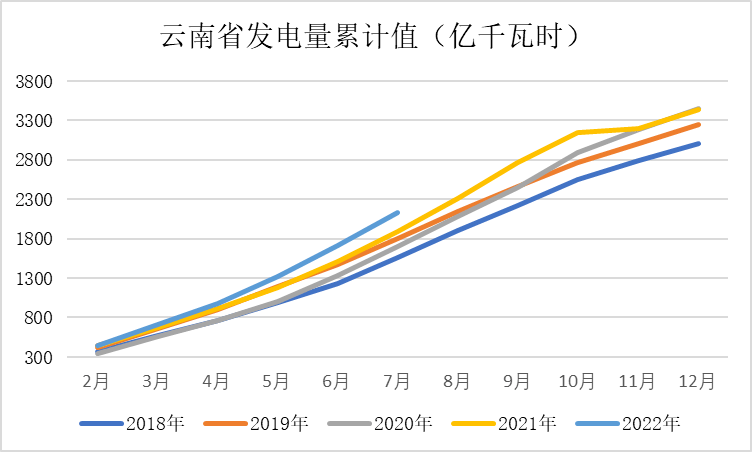

据国家统计局数据,2021年云南省发电结构中,水力发电量为2716.3亿千瓦时,占比近80%,2022年1-6月份云南省全省发电量累计发电1718.6亿千瓦时,同比增加14%,2022年1-6月份云南省电解铝产量197.3万吨,按照云南地区生产1吨铝消耗13200度电来计算,今年上半年云南地区电解铝生产消耗电量260.4亿千瓦时,占全省发电量的15.1%,占全省工业用电的32.7%。

数据来源:Wind 神华期货

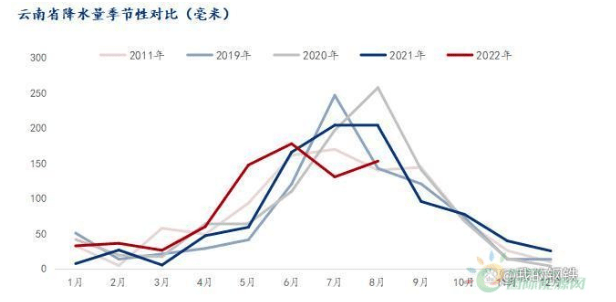

今年云南地区的丰水期相对往年提前了两周,从近几年云南地区降雨量来看,今年1-6月份降水量普遍高于往年,但是进入到7月份以后降水量逐步减少,其中7月份降水量是近几年的低点。

数据来源:Mysteel 神华期货

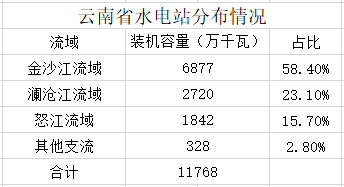

云南省水电站大部分分布在金沙江流域,金沙江流域的水电站装机容量占全省水电站装机容量的58.4%,据水利部门的公开数据,金沙江流域的重要水电站,乌东德、白鹤滩和溪洛渡水库9月初水位均低于去年同期水平,仅有向家坝水库水位略高于去年同期水平。据中国天气网数据,预计2022年9月份,金沙江流域仅有昭通站9月降水预期值高于往年同期水平,其余地区均低于往年同期水平,澜沧江流域仅有普洱9月份降水量预期值高于去年同期,预计9月份云南地区的降水依旧比较严峻,对水电发电量有较大影响,如果9月份降水量低于去年同期,预计今年下半年的枯水期相对往年会相对严重,可能会加大减产的力度。

数据来源:神华期货整理

04 总结

从今年的降水来看,丰水期以及枯水期相对往年都有所提前,从中国气象网的预测数据来看,9月份的降水量相对去年也会有所下降,那么可能今年9月份降水量会是近几年的新低,那么对云南地区的电解铝产能是一个比较大的考验,目前企业反馈压减10%的负荷只是初步政策,如果后期电力持续不足,存在继续降负荷的可能。但是在需求这一块,随着海外持续通胀,海外需求可能会逐步放缓,那么铝材出口会出现一定程度的回落,而国内也可能经历旺季不旺的局面,电解铝的需求相对去年也有一定程度的减弱。整体来看,云南地区电解铝企业压减负荷在供给端对价格提供了支撑,底部支撑重心相对前期有所抬升,但是需求不佳以及美联储连续3个月加息75个基点的预期打压铝价上涨幅度,短期价格震荡偏强,如果云南地区加大减产力度,沪铝将打开上方空间。