核心观点

消费延续修复态势,但缺乏有力驱动,后劲可能不足。消费延续修复态势,但分板块看,未见明显驱动,传统板块方面,电网订单持续低迷,地产、家电订单不佳,且基建增量不显著。新能源订单增速较快,但整体占比仍然不及传统领域。以此看,上海疫情解封后复工复产驱动告一段落后,消费修复后劲可能不足。

供应增量逐步兑现,若消费延续当前修复节奏,继续去库空间或有限。6月产量将兑现增量的几大炼厂陆续按计划投料、生产,供应增量预计将逐步兑现。如果消费仍延续当前较为低迷的修复节奏,缺乏有力驱动,现货继续去库空间或有限。建议未来持续关注消费变化,特别是重要驱动板块是否有好转。

调研实录

☑企业:华北地区炼厂A

满产状态每月3.2-3.5万吨,今年4,5月份检修,期间月产1.8万吨,5月底检修完成恢复满产。

☑企业:山东地区炼厂B-C

3月开始停产的山东地区炼厂B,月产量3万吨左右,拟在5月底恢复生产,5月21号已投料。另一家3月初开始停产的山东地区炼厂C,预计本周将复产。

☑企业:华东铜杆厂D

月产量1.6万吨,今年以来开工率维持在70%,基本没有波动,主要销往云南当地及川渝地区,近期疫情平稳影响不大,下游市场需求较好,但由于局部地区竞争加大(尤其是重庆地区有新的铜杆供应商入局),因此近期贸易商拿货积极性不高,大多以长单约定的下限数量拿货(-20%)。

☑企业:华东铜材厂E

因受苏州疫情影响,苏州周边订单明显下降,细线、杆线销量降幅30%左右。另在原料采购方面,企业反馈目前由于升贴水较高,采购意愿不高。

☑企业:华南铜杆厂F

价格下跌后铜杆消费整体有复苏迹象,长单供应较为理想,零单稍差,但环比有改善。消费去向中漆包线订单仍然较为低迷。客户反馈主要是家电企业需求减少。

☑企业:上海电缆厂G

上海当地工厂开工率在6-7成。上海疫情缓解虽逐步放开,但是企业仍是闭环生产。物流情况仍未好转,时效上慢2-3天,且成本高。

消费方面,本周订单环比好转,国网订单边际好转,近期近反映110KV的高压订单多,排单已经到2个月之后。原料采购方面,仍有压力,部分供货商的开工率不高。库存压力略高于正常水平。

☑企业:华东地区头部电缆厂H、I

线缆企业普遍反馈订单环比改善明显,成品库存水平环比下降,其中电缆厂H开工率从7成提升到了9成。但分板块看,电网(国网)订单改善不显著,主要增量仍来自于新能源,以及电源连接线(仪控线)等。

☑企业:华南地区线缆企业J

南网订单仍未改善,甚至部分当期应该提货的订单延后。

☑企业:华南地区家电企业K

虽然从头部空调企业的排产来看,同比减量并不显著,但中小企业冲击较大,行业整体消费并不景气。目前尚未看到订单好转迹象,在漆包线采购上远不及季节性。

☑企业:华东终端企业L

终端市场销售分线上线下两块,目前线下订单相对往年会淡一些,线上订单较好,整体和往年相差不大。这一两周季节性对比看,不及季节性。

☑企业:上海贸易商M、N

贸易商普遍反映消费整体不及季节性,但是边际仍在修复中。上海贸易商L称下游客户对后续铜价较为谨慎,因此采购意愿一般。

☑企业:江西地区废铜企业O

废铜供应仍然持续紧张。了解到目前上周起已经没有扣减,当地废铜企业开工率普遍在30%左右。

逻辑分析与数据验证

【现货消费延续修复,但传统领域仍未见起色】

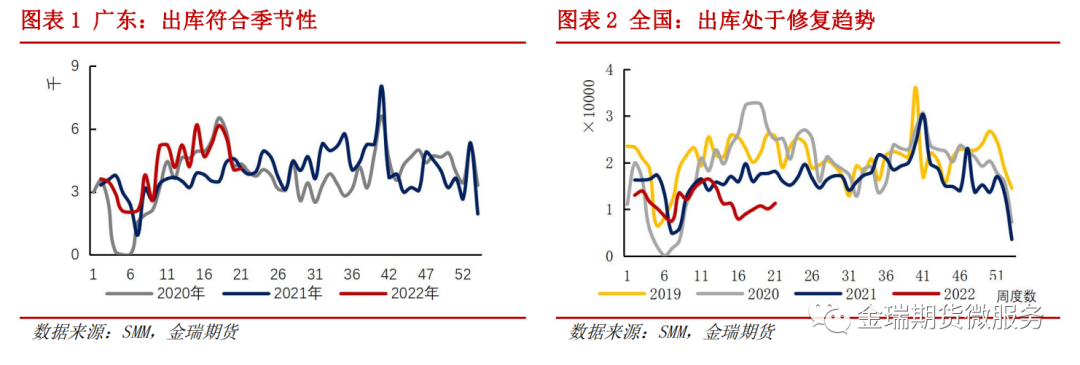

消费延续修复态势,但不及季节性。从出库来看,整体消费延续修复态势,但仍不及季节性。消费修复力度不佳,主要有几点原因一是产业普遍反馈对价格后势并不乐观,因此在采购时相对谨慎,二是复工复产尚未正常,企业生产经营的疫情影响仍未消退,物流仍有不畅。

分环节看,铜杆企业环比好转较为明显,主要受到上海及周边地区复工复产的促进,普遍反映线缆企业提货持续修复。而线缆企业环比消费亦有好转,开工环比提升,成品库存有去库迹象。

从终端看,缺乏有力驱动,复工复产效应结束后,后劲可能不足。传统领域仍表现不佳,电网订单未见起色,国网订单没有明显好转,南网此前停止提货现象也未改善,甚至部分当期订单延后提货。地产、家电订单仍然低迷,基建订单未见显著提速。新能源订单保持较高景气度,但在整体订单比重不及传统领域。以此看,消费修复缺乏有力驱动,复工复产效应结束后,后劲可能不足。

【供应增量预期兑现渐近】

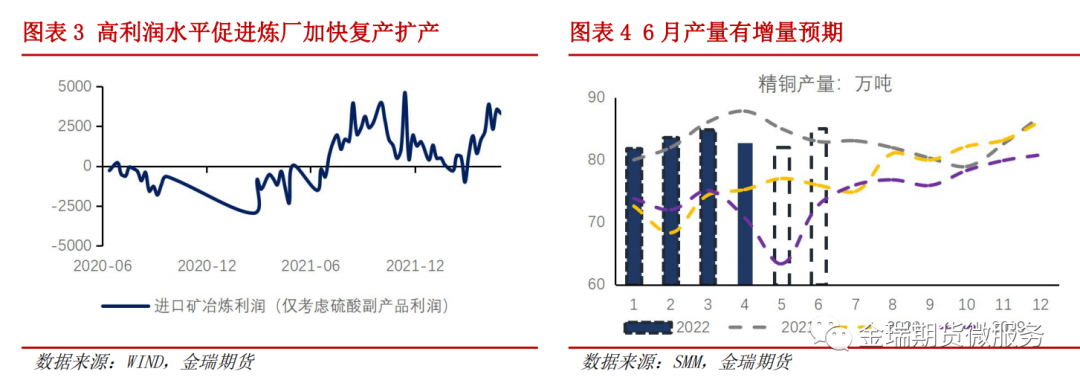

进入5月下旬后供应增量预期兑现渐近。复产方面,3家有复产预期的山东地区的炼厂如期投料复产。检修方面,河南某大型炼厂4-5月份的检修将将在月底结束,预计6月产量环比增量将在1.5万吨左右。扩产方面,湖北某大型40万吨冶炼厂扩产项目也在如期推进,预计6月看到增量。

【库存验证:如果消费持续弱复苏,进一步去库空间或有限】

供需双弱下国内库存小幅去化。5月20日,国内库存43.46万吨,环比下降1.13万吨,其中国内社会库存11.99万吨,环比上升0.1万吨。保税区库存31.47万吨,环比下降1.23万吨。

考虑到供应增量渐近,如果消费延续当前弱复苏态势,进一步去库空间或有限。考虑到供应增量有望在5月底、6月初逐步兑现,如果消费延续弱复苏态势,缺乏有力驱动支撑,进一步去库空间或有限。