7月16日讯:据AlphaMetal持仓监测显示,沪期锡2607合约最后交易日持仓1332手,较6月份减少3012手,降幅为69.34%,交割量1332吨,较前月大幅降低;截至2607合约最后交易日,上期所锡锭库存5871吨,仓单库存4892吨,交割量占比库存量降至22.69%。

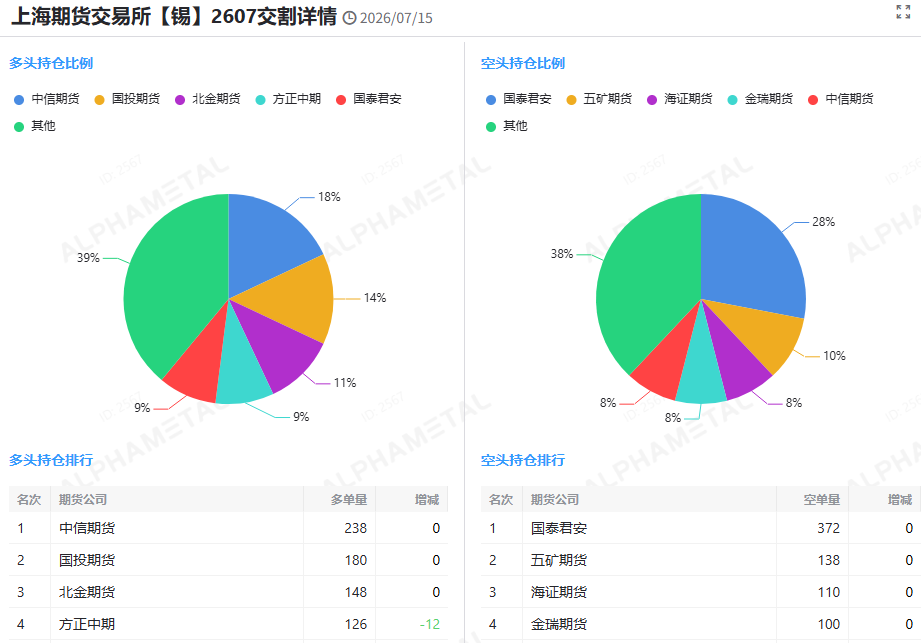

据AlphaMetal持仓监测显示,2607合约交割席位中,空头席位持仓相对集中。其中最大空头席位仍是国泰君安,持仓372手占总空头持仓的28%,较上月占比提升。紧随其后的三个空头席位为:五矿期货138手占比10%,海证期货持仓110手占比8%,金瑞期货持仓100手占比8%。多头席位持仓占比来看的话,最大多头席位是中信期货,持仓238手占总多头持仓的18%,占比较上期小幅增加;国投期货持仓180手占比14%,北金期货持仓148手占比11%,方正中期持仓126手占比9%。

随着上期所仓单,库存大幅下降,累库与去库快速切换,本质是宏观加息预期,全球矿产政策,国内淡旺季需求共振下的期现套利行为,交割库存波动成为当月锡价多空博弈的直观缩影。此前美联储鹰派信号持续发酵,美元指数走强压制有色风险偏好,前期 AI 算力金属炒作情绪有所退潮,资金离场拖累锡价走势震荡下挫。国内央行维持适度宽松,但 PPI转负,制造业复苏节奏放缓,市场对终端消费预期偏谨慎,资金参与交割套利意愿随价格剧烈波动。而印尼上调锡矿特许权税率,收紧出口配额,缅甸进入雨季矿源外运受阻,令全球锡原料长期紧平衡格局不变,为锡价与交割库存提供底部支撑。

产业链供需呈现阶段性错配。供应端,5 月缅甸锡矿进口增量于 6 月到港,国内冶炼加工费小幅抬升,精炼锡产量环比回升,冶炼厂高价阶段主动注册仓单锁定利润;需求端,当前月份为 3C 电子传统淡季,中小焊料企业多观望,现货成交低迷,现货商拿货意愿受限。LME 锡库存维持低位,内外流通货源有限,国内现货流通多仰仗上期所仓单周转,放大交割库存波动幅度。

上月初沪锡主力一度突破45万元整数关口,价格与交割库存高度联动,期现套利窗口打开,冶炼厂集中交仓,上期所锡库存当期稍早增至 12358 吨月度高点,仓单集中累积;中下旬后宏观利空发酵,锡价连续回落调整,下游逢低刚需补库,贸易商集中注销仓单流入现货市场,月末交易所库存快速回落至 7558 吨,月内库存降幅近四成。

整体看,上期所锡交割库存剧烈变动,是短期供需宽松与长期矿产紧缺,宏观利空与产业底部支撑的集中博弈。短期缅甸雨季将再度收紧矿源,叠加下半年 AI 焊料需求释放,后期库存大概率保持降势,而沪锡仓单与库存仍将跟随价格,及现货采购节奏维持一定幅度震荡;同时供需变动,亦将影响价格运行方向。