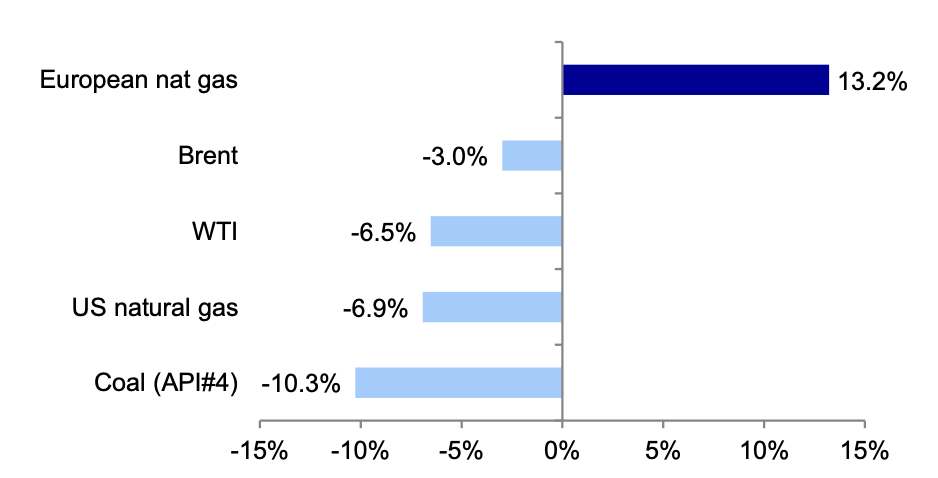

截至 7 月 14 日,商品内部已经分化。欧洲天然气涨 13.2%,Brent 跌 3.0%,WTI 跌 6.5%,美国天然气跌 6.9%,API#4煤跌 10.3%。工业金属里,锌涨 0.8%,铜跌 0.4%,铁矿跌 1.5%,焦煤跌 4.5%,镍跌 6.0%,铝跌 10.1%。贵金属里,钯涨 1.6%,黄金跌 3.9%,铂金跌 5.2%,白银跌 13.7%。

图:过去1个月价格表现(%)

过去 12 个月的图还在保留另一层信息。欧洲天然气涨 49%,Brent 涨 22%,WTI 涨 18%;铜涨 42%,锌涨 32%,焦煤涨 31%,铝涨 23%;白银涨 54%,黄金涨 21%。短期压力和中期涨幅放在一起,商品市场现在交易的是地缘政治、美元走势、投资者仓位以及宏观经济背景。

地缘政治

美元走势

投资者仓位

宏观经济背景

...

接下来是一些具体商品的基本面叙事:

1/铜:关税不确定性下的结构性紧缺

铜价从 3 月到 6 月初经历了一轮强势修复,从约 12,000 美元/吨低点回到 14,000 美元/吨高点。近期铜承压,原因是美元更强、AI capex 相关股票回落。铜比其他金属抗跌,微观趋势仍然相对紧。

德银预计铜价短期区间运行,随后在四季度回到约13,600 美元/吨。激励价格机制会保留,支撑来自缺乏弹性的矿山供应、电气化相关需求驱动以及较高的新建矿山资本开支。2027 年价格假设回落到约12,500 美元/吨,原因是 2025/26 年被严重扰动后的全球矿山供应恢复。

市场目前仍在迫切等待美国政府关于铜关税政策的最新进展。总统公告要求商务部长在 2026 年 6 月 30 日前更新国内铜市场情况,随后预计将公布针对精炼铜关税的最终决定。

三条政策路径分别是:2027 年 15%、2028 年 30% 的分阶段关税,这是市场基准情形,短期利好铜;立即实施关税,这会有效关闭美国进口流,给 LME 铜带来下行压力;不实施关税,高美国库存可能触发明显抛售。

2/铝:供应恢复

铝价在 6 月初到过约 3,850 美元/吨,中东供应冲击临时移除了约 250-300 万吨/年的原铝产能,占全球原铝供应 3-4%。区域市场进一步收紧,实物升水明显上行。霍尔木兹海峡重新开放后,铝价回到约 3,100 美元/吨,市场多头仓位部分平仓,同时海湾地区复产速度快于预期。

德银仍看到下半年价格温和修复的空间,预计四季度约3,300 美元/吨。2027 年价格逐步正常化到约3,000 美元/吨。

中东铝生产商情况好于预期,海湾冶炼厂正在快速爬坡。Al Taweelah 冶炼厂的氧化铝精炼厂已经重启,年底前预计满产,公司被认为在对部分电解槽做 重新启动。2026 年市场缺口估计从超过 200 万吨收窄到低于 100 万吨,2027 年接近平衡。

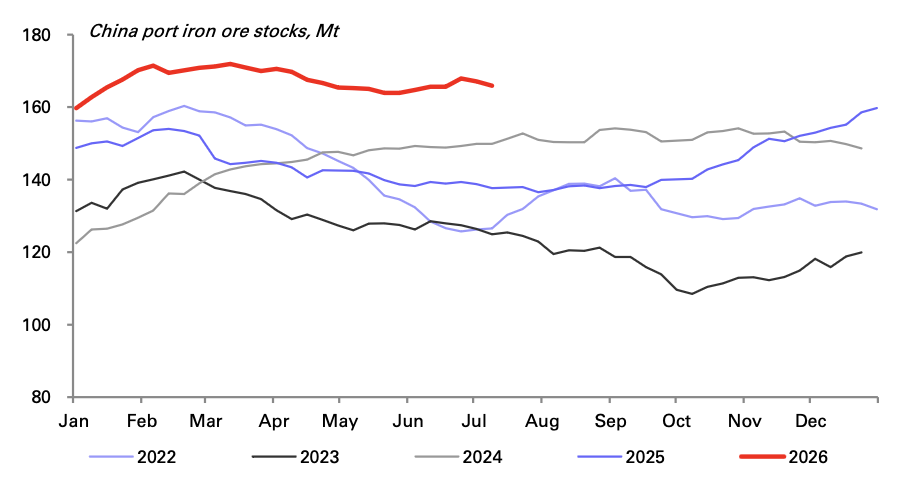

3/铁矿石:成本曲线提供支撑

铁矿在 3 月和 4 月被中东冲突推高,当时市场担心柴油可获得性、运费、潜在供应扰动。担忧缓和后,价格回到约 100 美元/吨。季节性偏软的夏季仍有下行空间,德银认为高成本曲线上沿的支撑在 100 美元/吨以上,从而限制下行。

高频指标显示市场条件偏软。中国钢材库存增加,钢厂利润仍弱,未来几周钢产量可能下降。海运出口强,Simandou 初步爬坡,近几个月发运率显著提高,供应端压力加重。

中国政策支持仍是秋季前的观察点,针对基建投资或地产的措施会支撑钢材需求预期和市场情绪。2026 年全年德银预计铁矿小幅过剩,且供应集中在下半年,这是因为港口库存高、中国钢材需求继续收缩以及增量供应共同压住平衡表。三季度 CFR 61% 均价约 98 美元/吨,四季度约 100 美元/吨,2026 年约 103 美元/吨。

4/原油:成品油供应紧张持续

7 月初特朗普宣布美伊谅解备忘录失效后,油市急性变量回到霍尔木兹海峡通行收缩。7 月中旬船舶移动显示,出港油轮量可能从 7 月 7 日附近 7 日均值 1,300 万桶/日,降到不足一半的 400 万桶/日。压载回程油轮的入港能力下降更明显,从 7 月初 1,500 万桶/日降到 400 万桶/日。航运商对船只滞留海湾的风险舒适度下降。

这轮流量收缩只把 Brent 推到 85 美元/桶,低于价格-基本面回归隐含的 90 美元/桶。系统里的调整压住了油价上行。中国原油库存从 50 万桶/日累库变成 100 万桶/日去库,IEA 协调的全球 SPR 释放在 6 月估计为 150 万桶/日,全球炼厂开工较 2025 年减少 480 万桶/日。

原油的紧张传导到成品油市场,欧洲炼油裂解价差仍高,美国裂解价差甚至更高...