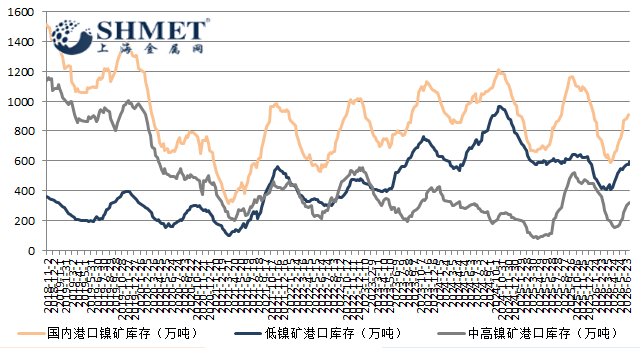

7月13日讯:最新行业数据显示,国内主流港口镍矿库存已攀升至 912 万吨附近,低镍矿及中高镍矿库存均同步走高,近几周港口累库节奏持续加快。当前市场呈现国际市场供给放量,国内终端需求低迷的失衡格局,叠加宏观流动性、印尼 RKAB 配额政策、菲律宾发运扰动多重因素交织,高企库存持续压制镍矿现报价,拖累短期矿价难有明反弹动力。

宏观面上,近期美联储通胀数据反复强化偏鹰货币政策预期,大宗商品整体估值承压,有色板块风险偏好持走弱,拖累镍产业链整体估值。国内市场复苏节奏不及预期,制造业传统淡季拖累下游不锈钢,新能源消费同步走弱,而冶炼企业原料备货意愿大幅收缩,进一步放大港口累库压力。当前核心博弈亦集中于印尼 RKAB 镍矿开采配额,新增配额需绑定本土冶炼产能,实际增量存在较大不确定性。中长期印尼收紧原矿出口,扶持本土冶炼的政策方向不变,形成远期成本支撑,但短期市场交易主线仍是国内港口高库存与菲律宾充沛到货,政策利好难以快速兑现。

产业链供给端呈现季节性放量特征。菲律宾作为我国镍矿核心进口来源,当前处于开采高峰期,矿山出货能力充足,为维持现金流主动下调矿石报价刺激成交,大量货源持续发往国内港口,直接推动库存连续累积。虽近期菲律宾主矿区遭遇台风、强降雨侵扰,矿山开采与船舶装船作业受阻,本周在装船数环比回落,但主流产区周度装货量仍维持 300 万吨以上高位,短期到货减量幅度有限,难以逆转港口累库大趋势。分品位看,低镍矿流通货源过剩问题仍较突出,下游镍铁厂采购意愿低迷,成交持续遇阻;中高镍矿虽适配部分300系不锈钢与湿法冶炼需求,但终端消耗同样走弱,市场多空分歧加大,成交氛围冷清。

需求端淡季效应显现,供需失衡格局难以缓解。不锈钢市场持续累库,终端行业开工低迷,钢厂排产逐步下调,镍铁原料采购量收缩;新能源湿法冶炼新增产能释放节奏放缓,对中高镍矿增量消耗有限。冶炼企业普遍采取按需采买策略,主动控制原料库存,港口镍矿去库通道收窄。供给持续涌入,而需求同步收缩,造成港口库存不断走高,贸易商出货承压,矿山通过降价换取流动性,矿价重心下移。同时价格走势亦贴合基本面表现,当前镍矿现货价格持续松动,低镍矿成交让利空间扩大,中高镍矿缺乏买盘支撑同步走弱。上游矿价下行传导至镍铁环节,不锈钢原料成本支撑减弱,盘面延续弱势震荡,品种间缺乏结构性利好对冲库存压力。虽菲律宾天气扰动短期小幅约束发运,但在高位库存压制下,天气带来的供给收缩利好力度微弱,难以扭转短期格局。

总体看,港口高库存仍是镍矿市场核心压制因素,短期国内需求暂无回暖迹象,矿价维持偏弱震荡。后市重点关注印尼 RKAB 补充配额最终审批落地情况;菲律宾天气影响因素持续时间,到货减量幅度;国内下游开工修复节奏,库存变动与否将成为行情拐点。在港口库存实质性去化前,镍矿价格缺乏趋势性向上动能。