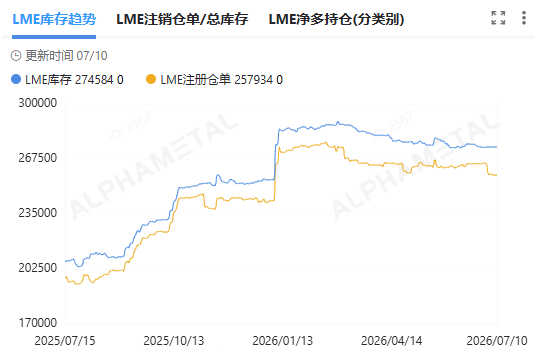

7月10日讯:目前全球镍显性库存迎来阶段性分化拐点,国内上期所结束长达半年的持续累库行情,伦敦市场镍维持缓慢去库节奏,而宏观情绪,印尼供给新政与国内淡季需求形成多重博弈,库存改善带来一定支撑力度,不过镍价总体弱势震荡行情延续。

数据出现明显边际变化,国内市场迎来转折。上期所最新镍库存录得 99097 吨,环比减少 2525 吨,终结连续半年的累积势头,国内显性库存正式进入去库通道。库存回落核心源于国内流通货源收缩,近期金川镍到货量持续走低,现货市场可流通原料同步缩减,现货跟盘报价较上周普遍抬升,现货端存在一定挺价动力。国际市场同步延续温和去库,伦敦镍库存保持小幅下行态势,全球交易所显性库存双降,理论上为镍价提供基本面支撑,但多空消息对冲下利多效应被大幅稀释。

宏观层面上多空逻辑快速切换,削弱了业内去库带来的利好。前期美国劳动力市场数据走弱,市场一度弱化美联储加息预期,叠加美元走软,美元计价的工业金属采购成本下降,国际买家备货意愿提升,为镍价形成阶段性托底。但本周地缘风险升温,中东局势再度紧张推升国际油价,市场重新点燃通胀上行担忧,交易资金修正预期,押注美联储年末重启加息。高利率预期一方面推动美元潜在走强,压制全球金属采购需求;另一方面市场担忧高利率拖累全球制造业扩张,镍作为高度依赖经济增长的工业品种,需求预期走弱,部分抵消了库存下降带来的利多支持。

另外供给端印尼出台出口管制新规,中长期重塑产业格局,短期冲击有限。目前印尼正式落地镍铁、NPI 出口监管政策,新规旨在强化高附加值镍制品出口管控,加速本土镍产业下游化布局。短期看,市场普遍判断政策不会显著扰动全球镍整体供应,新增合规流程仅会小幅放缓部分企业出口节奏,难以改变当前全球原生镍供给宽松格局。但长期层面,持续收紧的出口监管将逐步压缩初级镍品外流规模,倒逼产业向深加工环节转移,为远期镍供应形成潜在约束,中长期对镍价存在底部支撑作用。

国内产业链淡季特征明显,现货总体交投欠佳限制价格上行空间。前期一波低位补库行情结束后,市场交易活跃度逐步降温,价格小幅上行阶段贸易商出货意愿偏弱,下游终端企业部分保持观望。当前下游企业仍在消化前期备货库存,短期采购仅维持刚需补货模式,叠加传统消费淡季压制,不锈钢,合金制造,电池等下游需求无明显增量。即便交易所库存出现去化,终端需求偏弱较难有效且持续性拉动买盘,市场成交活跃度尚待改善。

总体看,内外交易所库存同步去库,为镍价提供基础支撑,但宏观不确定因素搅动,淡季终端需求形成双重压制,短期行情上行空间存疑,镍价将延续区间震荡走势;而库存去化节奏,美联储政策预期,印尼出口执行细则与国内下游复工力度,将成为后续主导镍价走势的主要变量。