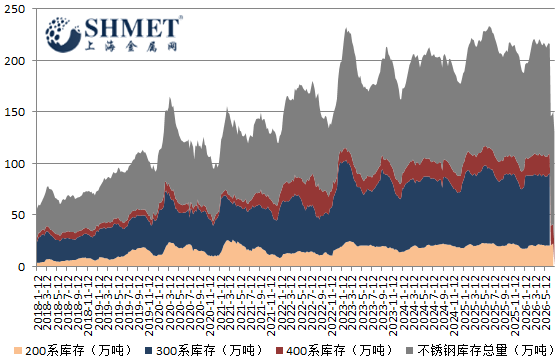

7月13日讯:最新行业数据显示,全国不锈钢社会库存总量攀升至 110.72 万吨,累库周期持续拉长,品种分化特征显著:200 系、300 系库存同步上行, 400 系库存则维持小幅回落态势。在宏观预期偏弱,传统淡季,原料成本松动与产业排产调整多重因素共振下,库存高企成为压制不锈钢价格的核心矛盾,短期市场弱势格局难以扭转。

宏观面上,市场多空分歧持续扰动产业链定价。国际市场,美联储通胀反弹带来偏鹰货币政策预期,压制大宗商品整体估值;上游核心原料供给端,印尼 RKAB 镍矿配额成为市场核心观察变量,今年全年开采配额大幅下调,虽此前进入配额申报窗口,市场存在放宽传闻,但官方多次辟谣暂无大规模扩容计划,镍矿中长期成本支撑仍存,短期镍价受过剩预期拖累走弱,直接带动不锈钢原料重心下移。国内产业政策方面,新版钢铁产能置换办法将不锈钢纳入管控,长期约束无序扩产,但短期供给收缩效果尚未兑现,高排产与弱需求错配仍将持续加剧库存累积压力。

产业链供给端呈现总量偏高,结构调整特征。前期原料价格回落压缩钢厂生产成本,企业主动放量出货,市场流通货源增多;当前虽有部分钢厂下调 300 系排产,且幅度不小,但富余产能将转向 200 系、400 系,后期后两者供应压力或再度抬升。分品种来看,300 系钢厂虽有挺价意愿,但成本松动叠加库存累积,现货调价空间打开;200 系供需双弱,钢厂出货让利明显,价格持续下探;400 系报价暂时持稳,仅靠库存小幅回落形成微弱支撑,整体呈现弱稳运行态势。供给持续释放而终端消化不足,令得社会库存连续垒库,供大于求格局暂未改善。

需求端淡季效应继续发酵,终端采购观望情绪浓厚。随着不锈钢传统消费淡季深入,暑期拖累建筑装饰,钢铁加工,家电制造等下游开工率,终端订单显著收缩,市场随用随取成为主流,大规模备货不多。分品种消费差异清晰:300 系成交受淡季冲击最明显,市场去库速度持续放缓;200 系终端需求暂无改善,若后续钢厂上调排产,库存压力将进一步放大;400 系价格相对抗跌,但终端出货量持续低迷,叠加后市供应增量预期,弱势行情大概率延续。需求持续走弱直接导致库存消化周期拉长,贸易商出货承压,当前市场多缺乏有效利好提振。

目前价格走势完全贴合基本面表现,不锈钢期盘表现偏弱,14400 元关口形成强阻力位,盘面震荡下行带动现货价格松动。原料镍、铬铁价格同步走弱,成本支撑力度衰减,钢厂下调出厂盘价加速流通端让利,市场交易重心持续下移。但品种间走势分化明显,300 系受部分钢厂挺价对冲,整体成交价波动有限;200 系供需双弱驱动价格下跌;400 系依靠库存小幅去化维持报价稳定,结构性分化基本延续。

综合看,高企库存仍是市场最大压制因素,短期淡季环境难以逆转需求颓势,不锈钢价格偏弱震荡为主。当前主要关注以下几点:先是印尼 RKAB 镍矿配额最终落地结果,将决定原料成本中枢;再是国内钢厂实际排产调整幅度,判断后续供给增量;最后是下游终端消费回暖节奏,库存去化速度将成为行情拐点信号。在供需格局实质性改善前,不锈钢市场难有趋势性上涨行情。