真正决定矿业未来的,不是黄金,而是铜 从全球前20大矿业公司排名,看新一轮矿业资本竞争逻辑

发布时间:2026-07-13 10:40:35 来源:云儿大宗杂谈坊

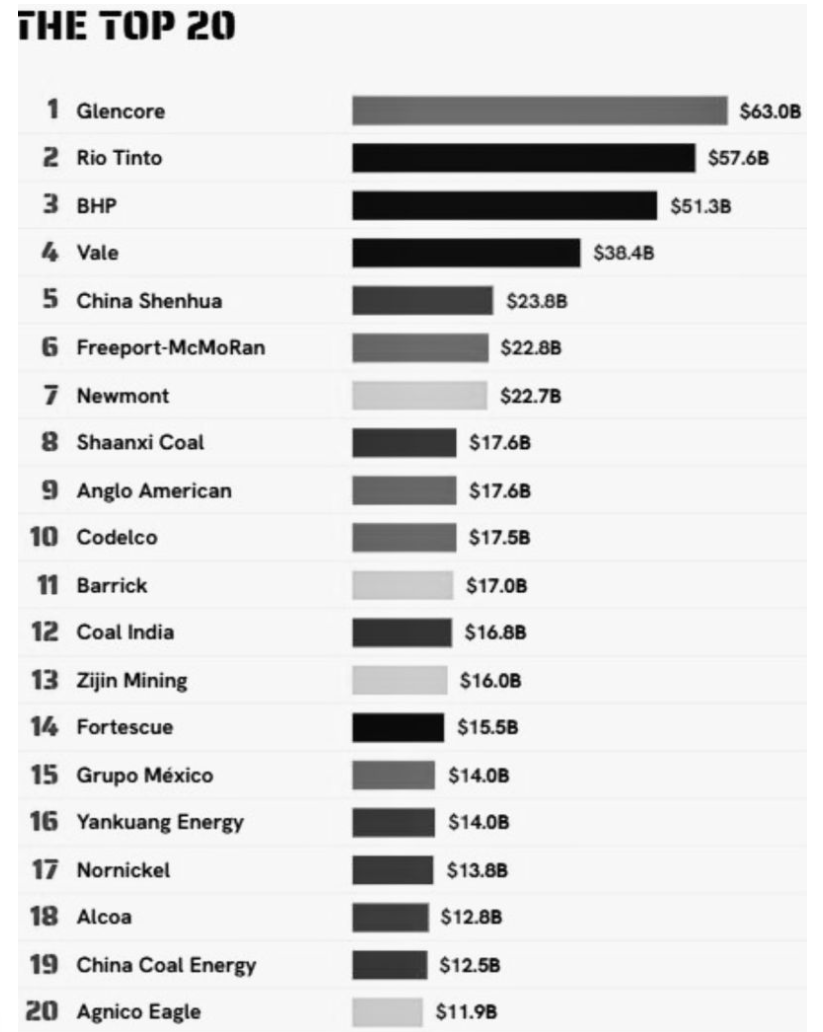

根据上市矿业公司2025年财报,统计了全球矿业公司按矿业收入(Mining Revenue)排名的前20强。与此同时,云儿也阅读了各种社交媒体等,对全球100家大型矿业公司的收入结构和勘探投入进行了分析。乍一看,这似乎只是一份企业排行榜。但如果把收入、矿种结构、勘探预算以及近期全球矿业并购联系起来看,这份榜单其实透露出一个比排名本身更重要的信号:全球矿业正在进入“铜主导价值、黄金主导勘探、铁矿主导现金流”的新时代。

一、全球矿业收入前20强,谁才是真正的赢家?

随后依次包括中国神华、Freeport-McMoRan、纽蒙特(Newmont)、陕西煤业、英美资源(Anglo American)、智利国家铜业(Codelco)等。很多人的第一反应是,全球最大的铁矿石生产商应该是力拓或必和必拓,因此矿业收入第一理应属于它们。事实并非如此。嘉能可最大的优势,并不是铁矿,而是拥有全球最完整、最具竞争力的铜资产组合之一,同时还布局煤炭、锌、镍、钴等多种金属,形成了高度多元化的收入来源。如果说铁矿石决定了一家公司的现金流,那么铜正在决定一家公司的成长性和资本市场估值。因此,嘉能可能够位居全球矿业收入榜首,本质上并不是因为矿更多,而是因为它拥有更多符合未来产业趋势的资产。近年来市场多次传出力拓研究收购嘉能可的消息,也进一步印证了这一点。真正吸引力拓的,并不是煤炭业务,而是嘉能可遍布全球、质量优异的铜资源组合。

二、真正令人意外的,不是排名,而是矿种贡献

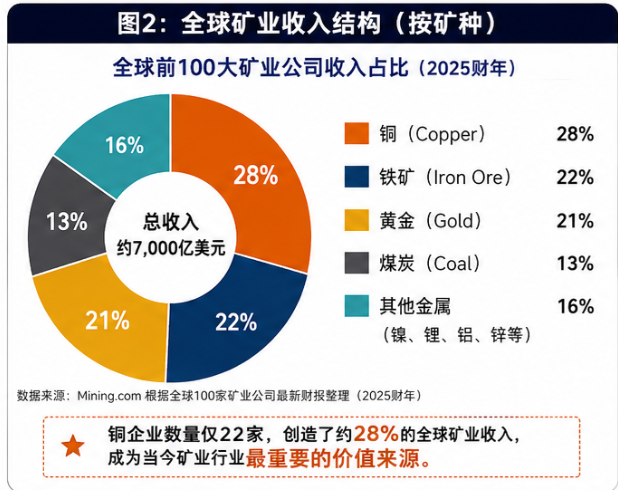

如果把全球前100家矿业公司放在一起统计,会发现一个非常有意思的数据。黄金公司数量最多。全球前100大矿企中,39家都是黄金公司。但是,它们创造的收入仅占整个行业约21%。反过来看:铁矿企业只有5家左右,却贡献了约22%的行业收入。而最值得关注的是铜。全球只有22家主要铜生产商,却创造了超过2000亿美元收入,占整个矿业收入约28%。也就是说:铜企业数量不到黄金企业的一半,但创造的收入却远远超过黄金。

三、为什么铜成为整个矿业最大的价值创造者?

很多人会问:黄金价格比铜贵得多,为什么铜企业反而赚得更多?原因其实很简单。黄金属于高价值、低体量商品;铜属于中等价值、超大体量的商品,全球一年铜消费超过2500万吨,而黄金一年矿产量只有约3700吨。铜不仅价格高于过去十年的平均水平,更重要的是,它覆盖了几乎所有现代工业。从房地产、电网,到新能源汽车、风电、光伏,再到AI数据中心,没有哪个产业能够离开铜。因此,铜既具有传统周期品的需求,又叠加了能源转型和数字经济两大长期增长逻辑。对于矿业公司来说,真正能够持续创造现金流的,不再只是铁矿,而是铜。

四、勘探预算却讲述了另一种故事

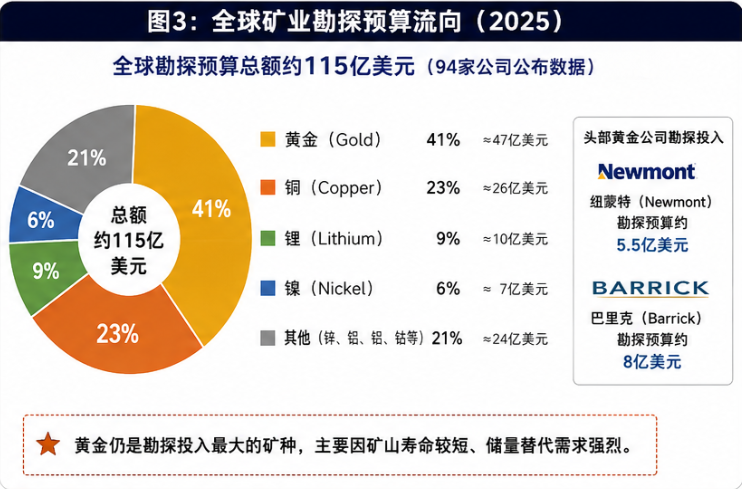

有趣的是,当我们把目光转向勘探投资,又会看到另一幅图景。统计显示,在公布勘探预算的94家公司中,今年总预算约115亿美元。很多人会疑惑:既然铜最赚钱,为什么黄金仍然占据最大的勘探投入?究其原因:第一,黄金矿山寿命普遍较短。为了维持产量,黄金企业必须持续寻找新的矿体,否则储量下降速度会很快。第三,黄金项目投资周期短、风险相对可控,因此黄金企业更倾向于持续开展棕地勘探(Brownfield Exploration)。纽蒙特(Newmont)一年勘探预算约5.5亿美元。这并不是矛盾,而是不同矿种生命周期和开发逻辑共同作用的结果。

五、中国矿业企业的特点同样值得关注

这说明一个现实:虽然全球资本市场越来越关注能源转型,但煤炭仍然贡献着极其可观的现金流。另一方面,紫金矿业作为唯一进入榜单前二十的中国国际化金属矿业公司,其收入结构正在持续向铜和黄金倾斜。近年来,无论是刚果(金)、塞尔维亚还是南美项目,紫金几乎都围绕一个核心方向布局:铜资源。

六、真正值得关注的,不是今天的收入,而是未来十年的资本流向

如果把最近两年的几件事情放在一起观察,会发现一条越来越清晰的主线。BHP高价收购英美资源(Anglo American),核心目标是铜。全球越来越多大型矿企出售煤炭、钻石等非核心资产,把资金重新配置到铜上。过去二十年,优质资产可能是高品位铁矿,也可能是大型黄金矿。未来十年,更可能是:拥有长寿命、低成本、可持续开发能力的大型铜矿。换句话说,矿业行业的竞争焦点,已经开始从"谁拥有最多矿山",转向"谁掌握最多优质铜资源"。

七、矿业进入“铜时代”,但不是黄金时代的终结

不少人看到这份榜单后,会得出一个简单结论 "铜已经超过黄金"。黄金仍然是最重要的避险资产,因此黄金勘探投入依然保持高位;铁矿石仍然是大型矿业公司的现金流基石;煤炭在亚洲市场依旧贡献着稳定利润。铜,正在成为全球矿业估值、并购和战略竞争的核心资产。从收入贡献、并购方向到长期需求,铜都已不再只是传统工业金属,而是能源转型、人工智能基础设施和全球电气化时代的战略资源。未来十年,决定一家矿业公司价值的,或许不再是它拥有多少座矿山,而是它拥有多少真正优质、可持续开发的铜资源。资料来源: Glencore、Rio Tinto、BHP、Vale、Freeport-McMoRan、Newmont、Barrick 等上市矿业公司2024/2025财年公开财报;Mining.com 公开行业分析;作者整理与分析。

公司声明:本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着中国金属废料网赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为中国金属废料网对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。