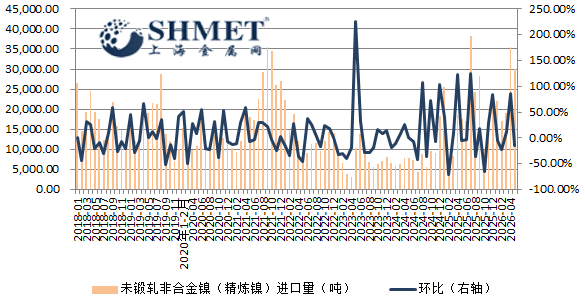

7月9日讯:根据海关公布的最新数据显示,中国5月未锻压镍进口量为3.01万吨,环比降低15.11%。出口方面,4月未锻压镍出口量为0.07万吨,环比继续下降36.4%。从AlphaMetal监测数据来看,该月电解镍进口亏损态势逐步扩大,内外比值随之出现下修。本期各不同进口来源国进口数量互有增减,而当期一些主要地区和国家的进口数量出现较大比列下降,其中降幅较大的是印尼,澳大利亚和国内保税区;而当期进口出现增长的来源国是南非、英国和俄罗斯,其中俄罗斯连续三个月进口呈现增势,期间现市报盘出货基本稳定,不过随着消费淡季临近,及需求恢复不及预期的影响,整体承接数量较为有限,跟盘变动不大。当期沪伦比值进一步下修,内弱外强局面继续加重。

月内国内生产方面,部分企业持续受到原料供应抑制,及需求不足的影响,实际生产运行出现调整,产出较前月出现降低,尽管暂无增加现货流通的额外压力,不过国内库存依旧处于相对高位;期间受到宏观地缘政治风险及来源国政策实施影响,价格走势高位调,此前上涨行情未能延续,且随着前期消费预期未有兑现,加之后期淡季逐步临近,国内市场基本面压力突显;下游方面基本维持逢低刚需采购,中间商活跃度不高,随用随取操作是主流,谨慎观望者占比不少。当期高升水镍板流通维稳,跟盘逐日调降,而进口替代品牌跟盘相对稳定;在消费方面,新兴行业需求总体延续基本平稳态势,保税区流出较之前减少,进口增势未能保持。

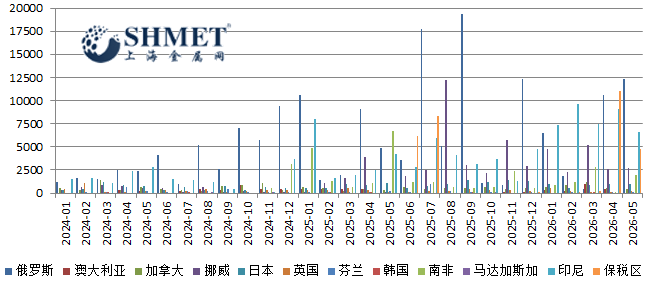

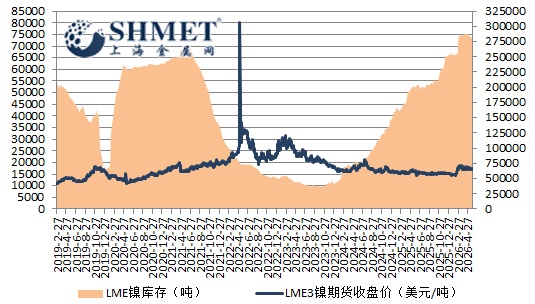

5月虽然进口来源国中也有出现一定比例进口增加的情况,但是部分进口来源地的降幅较大,拖累总体进口量。本期印尼方面,随着其今年来投产进度放缓,新增产能扩张或受影响,且随着价格走软,部分企业转产其他合金,开工率降低,相对的进口减少,当期进口数量环比下降26.79%附近;余下进口降幅较大的国内保税区及澳大利亚,降幅分别是56.63%和100%。目前看,随着近期俄罗斯进口接连增长,俄镍在国内的进口占比回升接近总体一半的量,此前因受俄乌冲突及需求替代原因,进口数量一度不太稳定;此外,其余当期进口增长较大的来源国是南非和英国,两者增幅达到1850.28%和30.95%附近,不过其中一些品牌现市流通不多,鲜有报价。数据显示当期镍豆流入量较上期继续降低,现货市场也几无报盘出货,判断直接流入下游生产,或者保税区。出口方面看,5月数量继续呈现降势,目前我国净进口国局面暂时不变,出口占比趋弱进一步加重。尽管国内外有一定价差,但受美西政策影响,出口需求不高;目前伦敦库存增势较国内缓慢,但总体仍处高位,短线镍市供大于求局面不变。近期LME亚洲仓来自中国的数量占比继续趋降。

根据AlphaMetal监测数据显示,5月后进口亏损逐步扩大,最大现货月亏损3000多元/吨,其中高升水进口镍,如住友、挪威镍现市流通一度减少;当前印尼镍流通不及之前,两家印尼投产的国内企业流入量明显减少,保税区库存流出亦下滑。总体看,镍价5月走势回落,整体市场情绪不如之前,市场卖盘离场增加,资金面推动明显减弱;而基本面消费又无力支撑价格走势,前期需求增长迟缓,后期淡季即将到来,用家基本刚需,且大多消耗自身库存;而国内总体供应宽松态势仍在加重,累库局面持续,短线下行风险增强。

后续看,地缘政治风险犹在,原料输出国政策反复,或多令投资者心态谨慎,短期市场仍面临不确定性带来的压力;综上判断,由于国内供应宽松维持,消费增长或陷停止,印尼投产减少,大量回流无以为继,库存去化缓慢延续,进口亏损暂无明显改善,预计后期进口仍多延续降势。