过去几年,"关键矿产"几乎成了全球最热门的话题。

美国出台《通胀削减法案(IRA)》,欧盟推出《关键原材料法案(Critical Raw Materials Act)》,加拿大、日本、澳大利亚也相继把关键矿产提升到国家战略高度。

目标几乎一致:降低对中国供应链的依赖,重建本土关键矿产产业链。

几千亿美元的政策支持陆续出台,新矿、新冶炼厂、新加工项目不断公布。

按理说,几年下来,全球关键矿产供应链应该发生明显变化,但现实却没有那么简单。

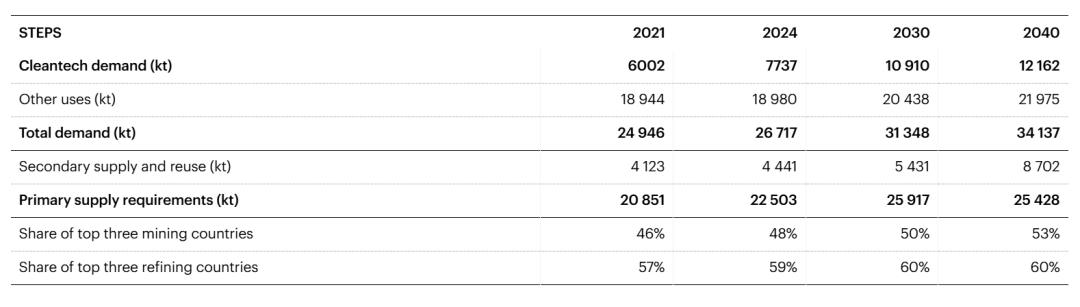

中国仍然在稀土分离、石墨加工、镓、锗、钨等多个关键矿种的中游加工领域保持着明显优势。国际能源署(IEA)最新发布的《Global Critical Minerals Outlook 2025》也指出,全球关键矿产供应链的集中度并没有明显下降,反而仍然高度集中,新增加工能力大多仍来自原有优势国家。

这意味着,一个值得思考的问题摆在了所有人面前:

为什么投入越来越多,却始终追不上?

一、真正难复制的,不是一座工厂

很多人第一反应是:钱还不够。但越来越多产业案例说明,问题远没有这么简单。

今天,美国当然可以建设一座新的稀土分离厂,也可以投资建设新的石墨加工厂。真正困难的是,建成之后怎么办?

工厂需要稳定的矿源,需要成熟的设备供应商,需要经验丰富的工程团队,需要长期稳定的客户,还需要上下游企业之间高度协同。

这些东西,不是一张支票就能买来的。过去二十多年,中国建立起来的不只是加工厂,更是一整套产业体系。

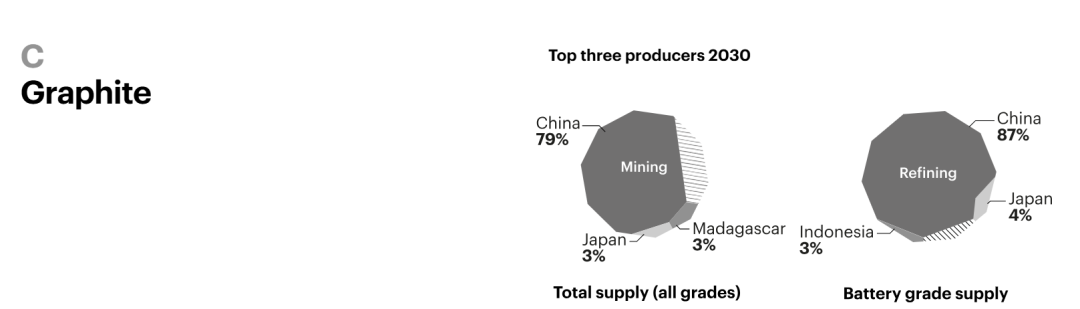

以天然石墨为例,矿石开采只是第一步。后面还有提纯、球化、石墨化、负极材料,再进入动力电池。任何一个环节缺失,整个产业链效率都会受到影响。

国际能源署数据显示,2024年全球前三大石墨精炼国占全球精炼能力约99%,供应链高度集中。真正形成竞争壁垒的,不是某一家企业,而是整个产业生态。

二、一个案例:为什么MP Materials还不能改变格局?

美国一直希望重建自己的稀土产业,最具代表性的企业就是MP Materials。它拥有美国唯一的大型稀土矿 Mountain Pass,美国政府也给予了大量支持,希望建立完整的本土稀土供应链。

但真正困难的,并不是采矿,而是分离、精炼、磁材制造,以及下游应用。

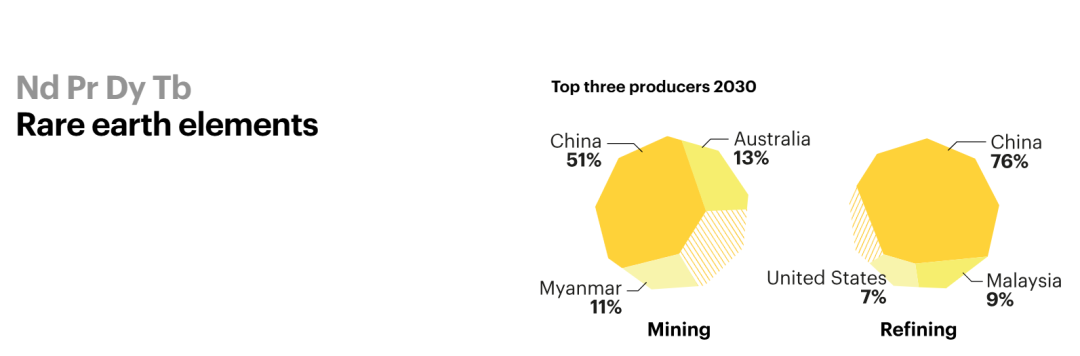

过去几十年,中国不仅发展了矿山,更建立了完整的稀土加工体系。国际能源署数据显示,2024年全球前三大稀土精炼国家仍占据约97%的精炼能力。这说明,一个产业真正形成优势之后,后来者需要复制的,已经不是一家企业,而是几十年积累形成的整个产业网络。

三、作者提出了一个值得思考的问题

最近MINING.COM的一篇文章中,一位经济地质学家提出了一个观点。

过去大家一直讨论:哪些矿产属于关键矿产?

但他认为,更值得讨论的是:哪些关键矿产,今天仍然有机会建立新的竞争优势?

虽然这是作者提出的新分析框架,并不是行业通行标准,但这个问题本身很有价值。因为不是所有关键矿产,都还有同样的发展机会。

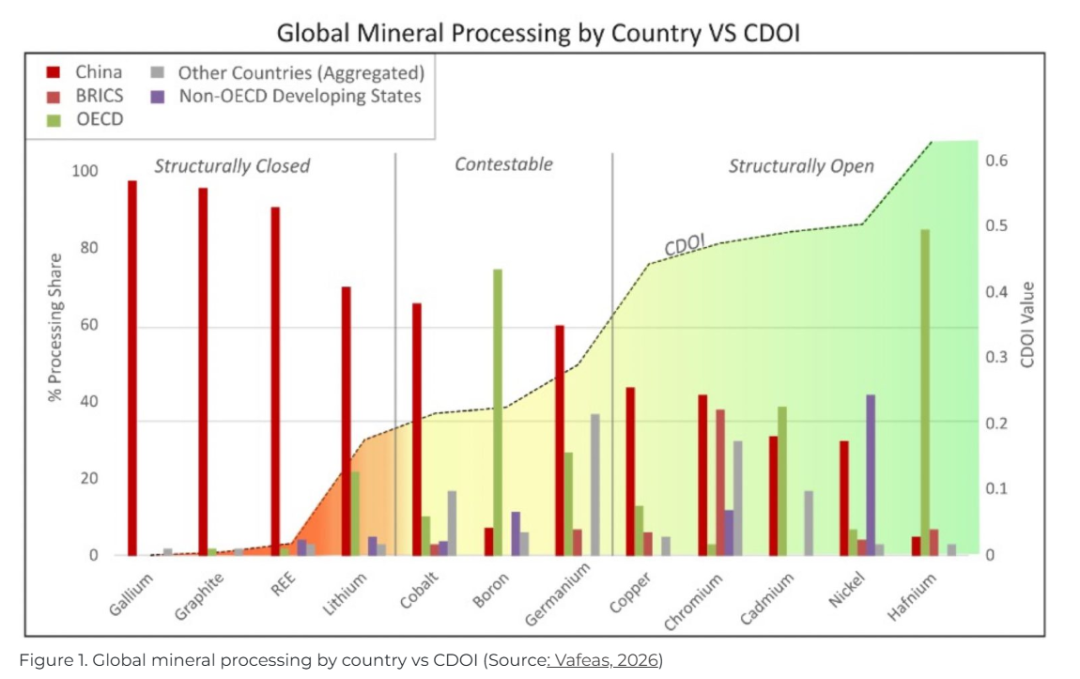

图1 全球主要关键矿产加工格局与竞争机会(CDOI)示意图

中文标注:

第一次看这张图,很多人可能觉得有点复杂。其实,它想表达的只有两个维度。

第一,左边的柱状图。代表的是今天全球矿产加工市场的份额。例如镓(Gallium)、石墨(Graphite)和稀土(REE),中国加工占比都非常高,这说明这些产业已经形成明显的规模优势。

第二,右边的黑色虚线。作者把它称为CDOI(Critical Dominance Opportunity Index),可以简单理解为:未来还有多少机会,让新的竞争者建立产业优势。

作者据此把市场分成三类:

这里需要说明的是,CDOI并不是国际通用指标,而是作者提出的一种分析框架。它最大的价值,不是告诉我们哪个矿一定值得投资,而是提醒我们:不要只关注今天谁领先,更要思考未来哪些产业仍然有竞争空间。

云儿认为,这比CDOI本身更值得关注。

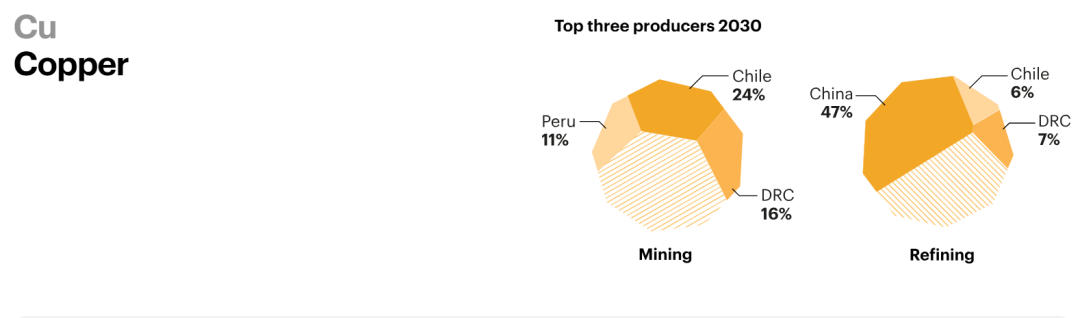

四、为什么铜仍然不一样?

在作者看来,铜、镍等基础金属与稀土、石墨有一个明显区别。它们仍然处于不断扩张的发展阶段。

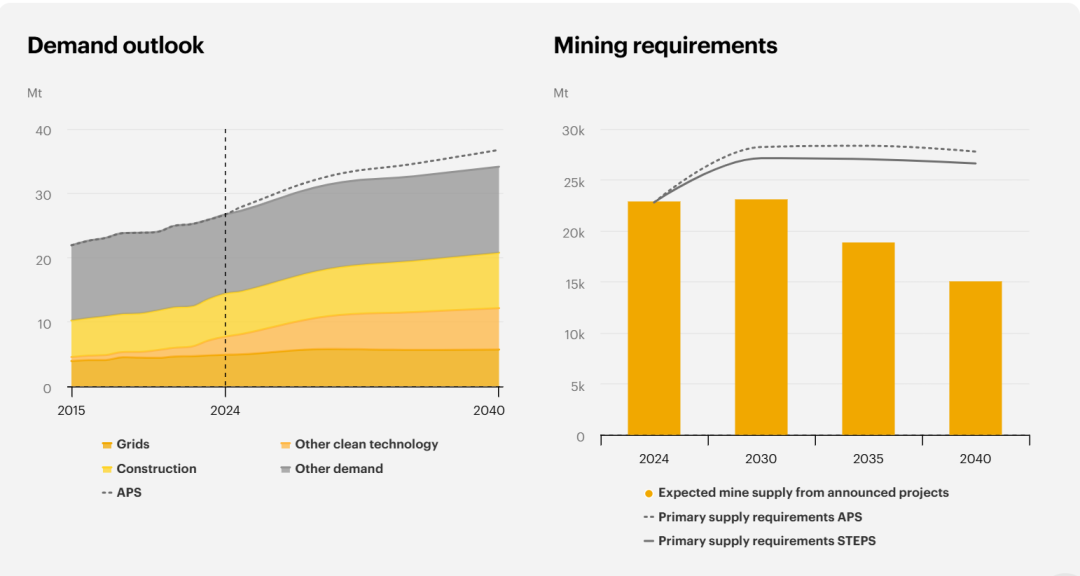

这一点,与国际能源署的数据基本一致。IEA预计,全球铜需求将从2024年的约2670万吨增长到2030年的约3130万吨,2040年进一步超过3400万吨,增长主要来自电网升级、电动汽车、数据中心以及AI基础设施建设。

与此同时,新矿建设却越来越困难。一座大型铜矿,从勘探、审批到投产,往往需要十几年时间。这也是为什么BHP、Rio Tinto、Freeport等国际矿业巨头,近年来几乎都把铜作为未来最重要的投资方向。

这说明,铜市场虽然竞争激烈,但远没有进入"没有机会"的阶段。

五、钨,为什么开始重视回收?

近年来,中国越来越重视钨废料回收。

很多人第一反应是环保,其实,还有另一层逻辑。当一个国家已经建立起全球领先的初级加工体系之后,未来新的竞争很可能来自循环利用。

原矿越来越难开发,而废旧产品,却会越来越多。谁能够率先建立完整的回收体系,谁就可能掌握下一轮竞争优势。

欧洲近年来不断推动"城市矿山"和循环经济,美国也在增加关键矿产回收投入,而中国同样在持续完善钨等关键矿产的循环利用体系。

未来,竞争的不只是矿山,还有废料。

下一座矿山,可能就在工厂里。

六、云儿观察

云儿比较认同作者提出的方向。未来关键矿产竞争确实正在发生变化。

过去,人们关注的是谁拥有资源。

后来,人们关注的是谁拥有加工能力。

而今天,更值得关注的是:谁拥有完整的产业生态。

不过,云儿并不认为任何市场会永久"关闭"。历史上,没有哪个产业的竞争格局是一成不变的。技术突破、能源成本、贸易政策、环保要求,甚至一次地缘政治变化,都可能重新塑造供应链。

因此,与其说某些市场已经没有机会,不如说:后来者需要付出的成本,比二十年前高得多。

七、结语

最近几年,我们越来越喜欢讨论"关键矿产"。但真正重要的,也许不是矿种本身,而是产业。

一座矿山可以开发。

一座工厂可以建设。

但一个成熟的产业生态,却需要几十年时间积累。

这也是为什么今天全球关键矿产竞争,已经不仅仅是谁拥有资源的问题。真正决定未来竞争力的,是谁能够率先建立一个别人难以复制的产业体系。

对于企业如此。

对于国家如此。

对于投资者,同样如此。

未来十年,真正值得关注的,不一定是最热门的矿种,而是那些仍然能够建立新优势的产业链。

资料来源:Nicholas Vafeas;数据参考:MINING.COM、IEA、USGS;云儿大宗杂谈坊整理。