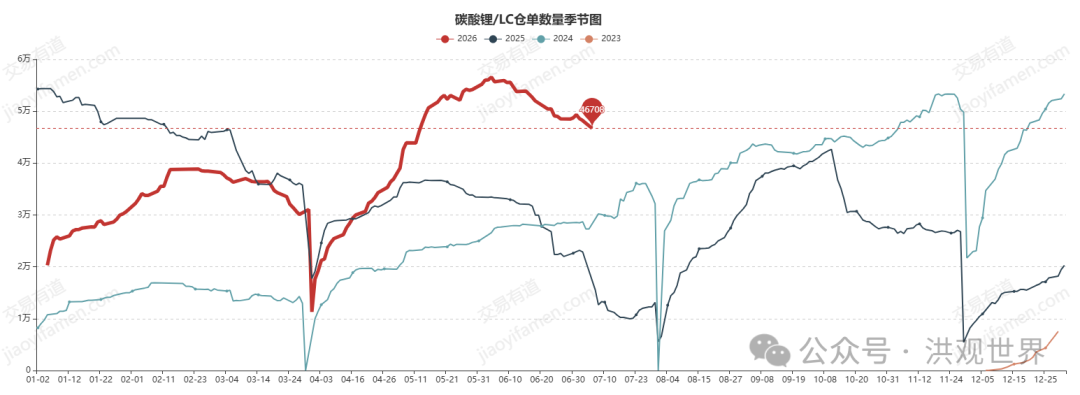

目前碳酸锂的仓单数量已经从最高位的56599吨,下降到了46708吨,降了近1万吨。

那这些仓单到底去哪了呢?很多人说,因为碳酸锂的仓单规则要求每年7月底前注册的仓单要在7月集中注销,这些仓单是提前注销了而已,后面还是要抛回去的。

我认为这种说法是站不住脚的。我们看上面这张仓单季节性图就会发现,仓单是从6月初就见顶回落,如果纯粹是因为仓单规则的原因,大可不必这么早就注销仓单,比如2024年这个时候仓单还是增的,只有到了7月最后几天,仓单才集中注销。

那就只有另外一种解释,有人在盘面上接了货,然后注销仓单拉去用了。

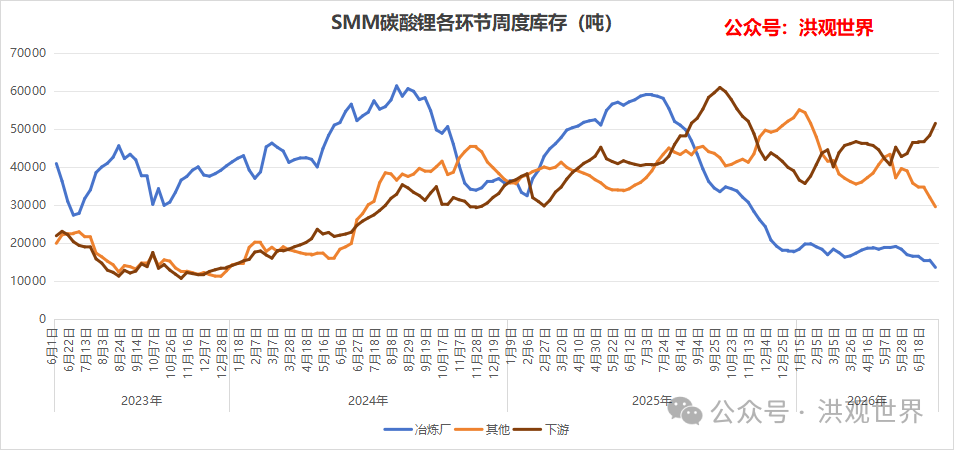

我们再从另外一个维度去验证,到底是谁把货拉走了。看一下各个环节的库存,我们会发现,下游的库存在6月初的时候才4万吨出头,最近一个月增加到了5.1万吨,增加了1万吨。

与此对应的是其他环节和上游冶炼厂库存快速下降,尤其是中间环节的库存,从6月初的4万吨附近降到了3万吨附近,正好是降了1万吨。(交割库的库存也是包含在其他环节的)

以上数据用的是 的旧样本,主要看一个数量的变化。大家发现没有?中间环节库存减少与下游库存增加的趋势完全对应,而且与仓单数量减少的数量及时间窗口完全吻合。

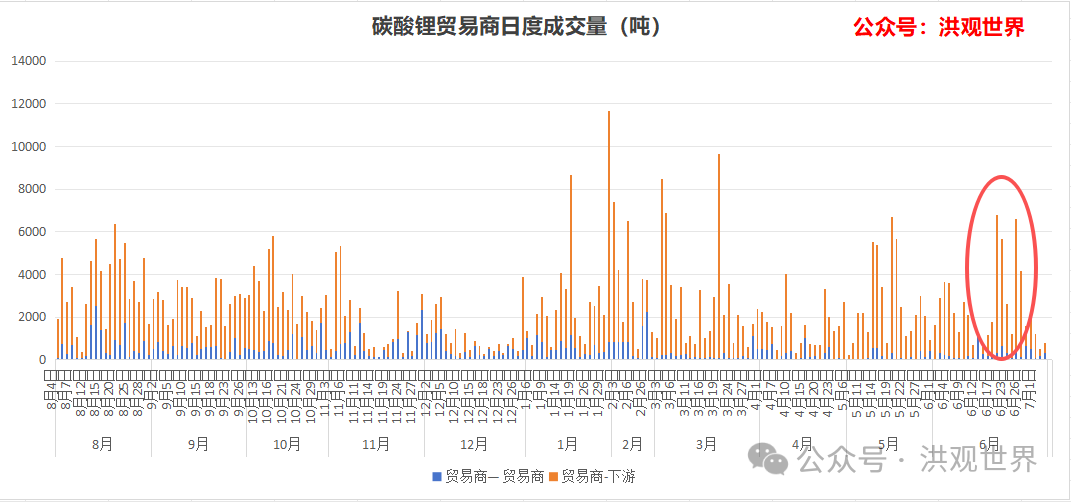

我们再来看一下贸易商的成交量,6月份行情下跌过程中,贸易商对下游的成交量大幅增加(下图红色框),也可以验证下游是补过一轮库存,其中不乏有一些正是仓单注销而来的货源。

因此,从以上三个维度来看,我认为仓单应该就是下游接货去用了。仓单数量肯定是比任何版本的抽样调查更有说服力。

尤其有一点很值得关注,我上一篇文章也讲过,上一波冲到20万以上的时候,相信社会上的隐性库存已经充分释放,后面如果再缺货,大概率无法再通过隐性库存来补上缺口。

现在我们已经看到上游的库存在持续下降,最近又有几个厂家集中检修,相信上游冶炼厂的库存近期将会越来越紧张。而中间环节(包括交割库)的库存已经来到了一个比较低的水平(蓄水池已经没多少水了)。如果接下来一段时间,供应端无法放量的话,照这个趋势下去,很快市场上的流通库存就会变得紧张。

而短期内供应端能不能放量,关键就看锂矿的库存水平。

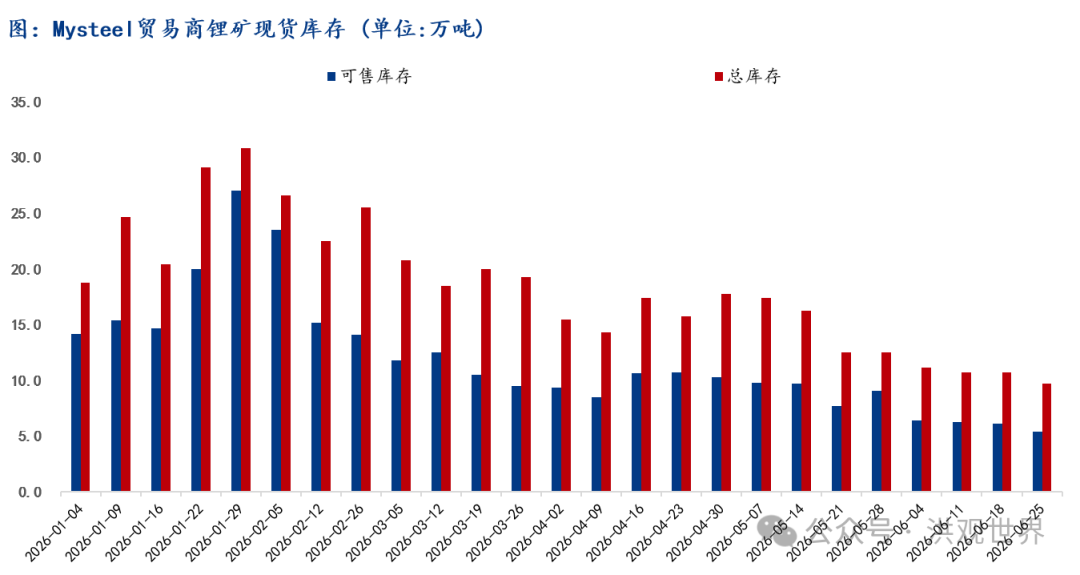

事实上,锂矿的库存甚至比锂盐更紧张。截至2026年7月2日, 监测的32家样本锂矿贸易商现货库存总量10.3万吨,可售库存只有5.6万吨,处于历史低位。

据了解,最近一些冶炼厂集中检修有很大一部分原因是由于缺矿。

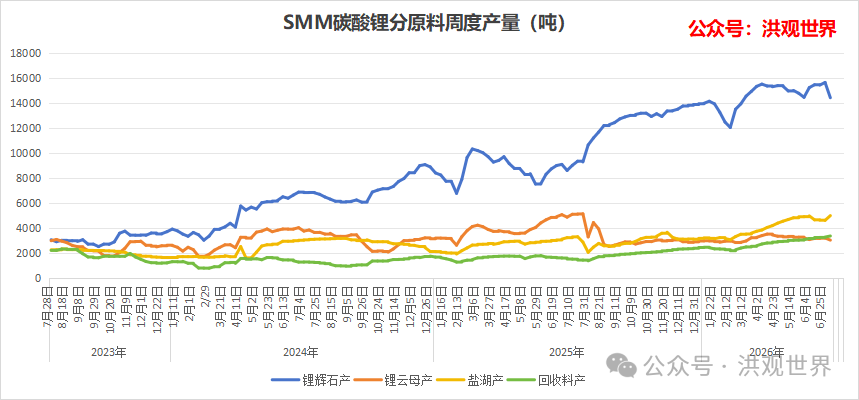

而锂矿的紧张也体现在了产量数据上。上周锂辉石产的碳酸锂周度产量只有14407吨,比前一周少了1222吨。

当然,盐湖提锂工艺产量增加了一点,少量填补了锂辉石产量的损失,但毕竟体量还是锂辉石占大头。

目前锂矿库存紧张,加上集中检修,短期内供应端难有明显的增量。而需求端则面临着磷酸铁锂产能扩张、储备终端年底抢并网、储能电池抢出口等多重驱动。

02

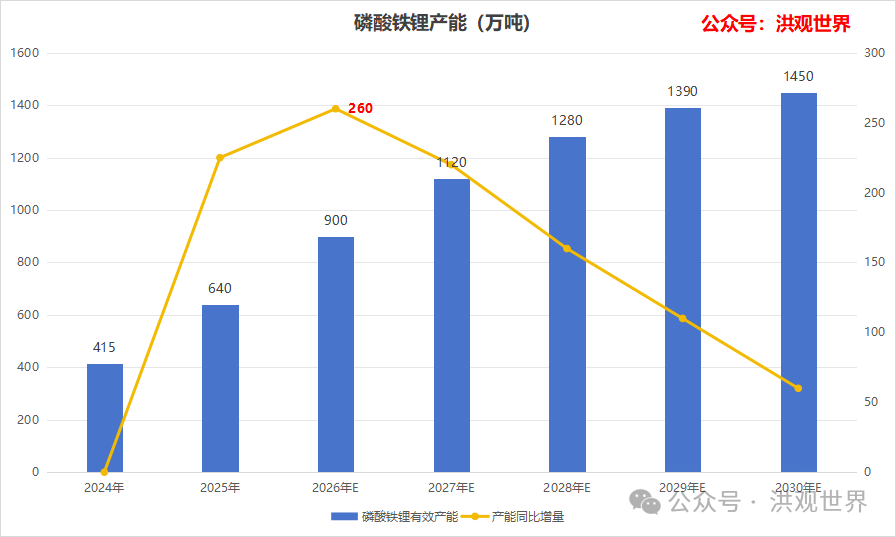

由于储能需求爆发,今年磷酸铁锂行业将迎来扩产的高峰。根据各个磷酸铁锂企业的投产计划估算,预计今年全国磷酸铁锂产能将达到900GWh,比去年增加260GWh,而且新增产能大部分是在下半年落地。

随着新增产能的落地,碳酸锂使用量也会大幅增加,再加上安全库存备货的需要,正极材料厂也要提前启动采购。

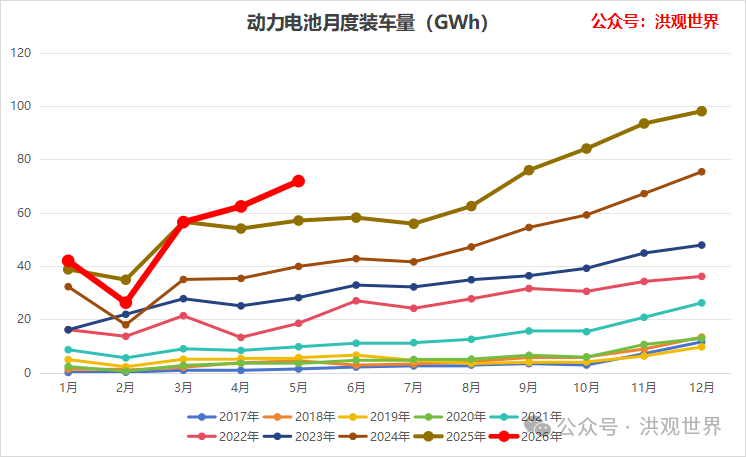

此外,下半年才是动力电池装车的高峰期。历史数据来看,动力电池装车量通常从8月开始会有明显的增量。今年受新能源汽车出口暴增的影响,装车需求一直非常好,甚至已经有提前爆发的迹象。

另一个值得关注的点是,储能年底存在抢容量下超预期的可能。依据136 号电价改革文件,山东、湖南、江苏等省份明确:2026 年 12 月 31 日前全容量并网,可参与 10 年周期的固定差价机制电量,保底收益显著高于次年竞价项目。

考虑到电池从出货到并网,需要3个月左右的时间,终端要想赶在年底抢并网,那必须在9月左右就拿到电芯,那下订单的时间就得安排到8月。

而储能电池抢出口退税的时间窗口也挤在了下半年。由于2027年1月1日起将正式取消储能电池出口退税,考虑到从排产到出货的延迟时间,企业要抢在年底前完成出口的话,订单也要提前到8-9月份就要安排生产。

因此,预计三季度开始,下游将会有一波补货高峰。

而随着中间环节(交割库+传统贸易商)库存持续下降,短期内锂矿库存紧张也无法提供大的增量供应,各种需求的订单又全挤在第三季度,所以我判断,接下来的时间,碳酸锂的现货有望走强。

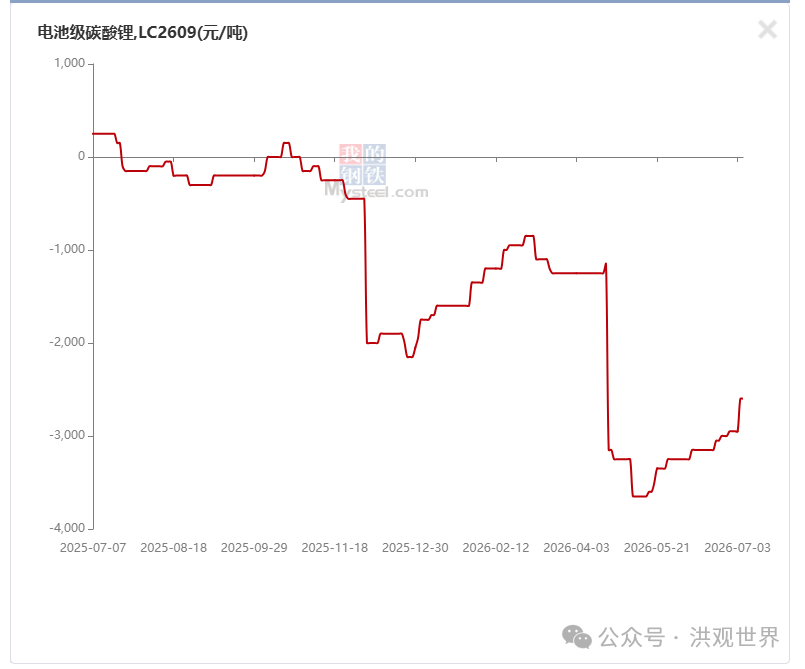

事实上,最近几个交易日,基差已经出现了明显的上涨。市场正在用这种方式向外界传达着现货开始变紧张的信号。只是真正读懂的人还不多。

后期我们要密切关注基差的变化,一旦基差开始转正,将是一个现货开始从宽松到紧张的重要标志。届时,市场将会进入现货带着期货涨的正向反馈。

总结:

种种迹象表明,碳酸锂的市场格局正在发生根本性的变化 由宽松的叙事逐步向紧平衡过渡,新一轮上涨行情或许已经蓄势待发,但机会只留给真正看懂了这个变化的人。