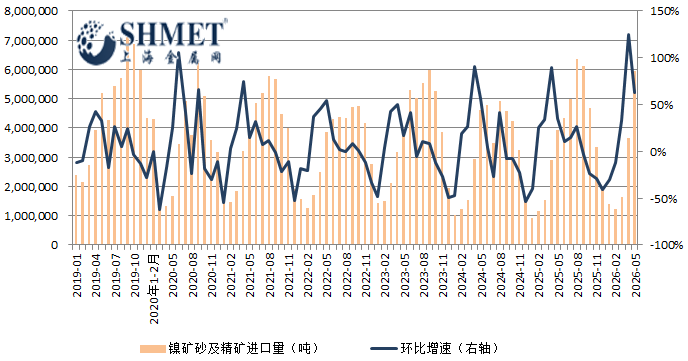

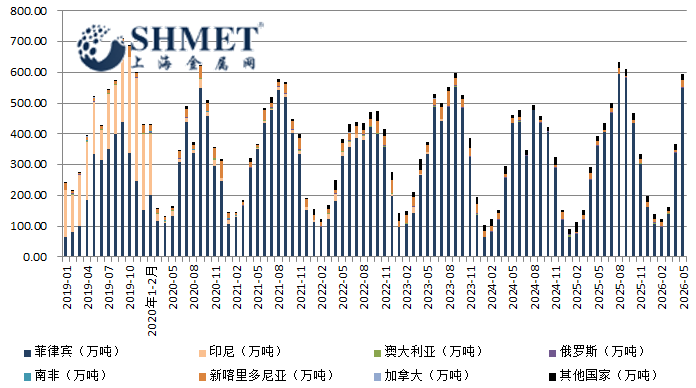

7月7日讯:根据海关总署公布的数据,2026年5月,国内镍矿砂及精矿进口数量为595.86万吨,较上月增加229.41万吨,环比增加62.6%;同比增加203.14万吨,增幅为51.73%。从进口来源地来看,排名前三的是菲律宾、新喀里多尼亚和科特迪瓦。进口占比分别约为菲律宾91.91%、新喀里多尼亚3.82%、科特迪瓦2.15%附近。

细项数据中,当期来自菲律宾的进口量为547.65万吨,环比增加208.66万吨,增幅为61.55%;新喀里多尼亚为22.77万吨,环比增加16.58万吨,增幅达到267.85%;科特迪瓦12.81万吨,环比增加4.03万吨,增幅为46%附近。5月进口国别依旧较为集中,主流进口国中占比多数的进口量再次出现一定程度增长,其中最大进口来源地数量继续攀高,刷新今年高位;而个别进口地进口小幅降低,不过仍不影响总体数量维持大幅增长态势。本期进口降幅较大的是越南和危地马拉,前者降幅达到100%,后者达到40%;虽然当期菲国进口量再次提升,不过占比却微幅降低,另外在当地雨季结束后,利润加持及身处出货高峰阶段,镍矿山供应持续放量,市场总共供应量相当充裕。

进口同比亦增势不变,近两月增幅扩张态势延续。菲律宾对印尼出口为继,由于价格优势及地理位置略优于国内,加之印尼当地基本需求为继,尽管6月印尼配额政策出现反复,但总体原料供应偏紧局面应该持续,因此短期内需求量基本变动不大,相关出口量也大概率保持增势。此外,因此前印菲两国镍协会签署过相关合作谅解协议,后期将对我国份额产生一些影响,目前仍需观察。当期内中东紧张局势进一步缓和,总体海运量增势为继,需求不变,不过海运成本出现下降势头,而国内需求面随着步入传统消费淡季而减弱,供应则大幅度增加;相关镍矿价格在消费渐弱,供给累增,短期供需错配逐步明显的压力下,出现下调迹象,实际交易价格开始松动。目前来看国内消耗有限,采购意愿降低,港口库存逐周累积,但是按以往同期表现来看,在矿山出货高峰期内,下月进口仍多保持高位;此外,6月受天灾不可抗力因素影响,不排除对部分镍矿山装船造成些许影响,具体如何需待观察。

从进口量看,国内菲律宾进口占比排名第一不变。印尼配额调整及后续政策是否再做调整,暂时无法断言,不过该国供应偏紧局势或有改善,生产为继,影响因素大多在需求面上;而倘若其镍矿计价再度变动,及MHP工厂减产持续,后期需求或再现波动。菲律宾镍矿山出货增多,国内当期采购持续,但因整体需求逐步下滑,消费面压力增强,国内港口库存接连累积,镍矿价格亦出现调降态势。目前看,菲律宾出口装船数量暂时企稳,数据显示当月菲国周度离港船只数量平均增至36船附近,而到6月其数量或不低于这一数字。当期主要在装地区是苏里高,霍蒙洪岛,迪纳加特岛地区,在装船

数,及装货量均维持高位,其中在装船数平均77船附近;截至发稿,矿山发货为继,不过在装数量则出现下降。

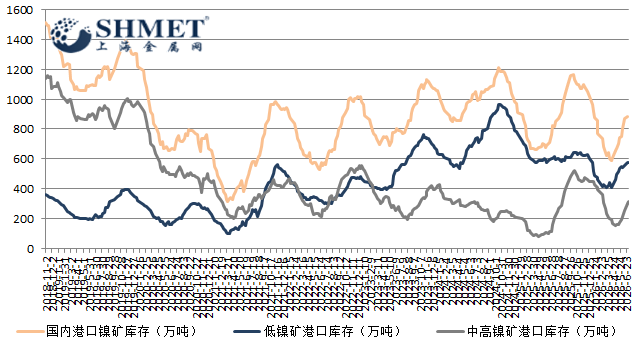

近期数据显示,国内港口镍矿库存接近900万吨。目前看,库存消化缓慢,近两个月由降转增,但较好于去年二季度后镍矿库存长期处于增势的局面。随着印尼配额政策落地进展,菲律宾镍矿出口供应再度增加,但因近期镍铁价格对原料支撑逐步弱化,国内及印尼压港严重,采购节奏放缓,价格趋势由强转弱;国内面对高价货源,观望增多,进口商销售压力增加,加之实际库存消耗趋缓,当前基本面表现趋弱,原料供应过剩局面暂时维持,工厂意向价格下调,同时后期部分厂家有检修减产出现,对于镍矿需求降低,而原产地供应仍多保持放量,在弱需局面无法缓解的情况下,市场谨慎情绪延续,价格亦或再次面临下行压力。