铝市所有利空同时出现,但现在不好追空...

写在前面:

铝市的所有利空因素几乎在同一时间集中释放,但生产商利润率与价格的牛市并未完全破坏...

过去一个月,欧洲全成本铝价从大约 4450 美元/吨跌到 3550 美元/吨附近,回调了接近 20%,对始于12个多月前的这一轮广泛铝牛市形成冲击。如果只看价格,铝牛市似乎已经被打断了。实际上,3550 美元/吨仍然比冲突前的 2700 美元/吨高很多,全球冶炼利润还在,库存按消费天数算仍然处在多年低位。

当然这轮下跌中也有利空,而且是一起砸下来的:需求走弱,地缘风险缓和,市场开始担心未来供给会出来。但是真正的问题是:这些利空有没有把铝从低库存、高利润、供给慢释放的框架里打出去?

我们的理解是还没有。

花旗的判断也差不多:铝价可能在未来一个月附近逐步见底,9-12 月有机会回到 3300-3500 美元/吨区间。根据这个判断,在库存没有堆起来、供给没有真正兑现之前,铝不是一个好的追空品种...

01

铝现在不好做空

“涨多了以后回调”和“牛市结束”这两个并不是一回事。

过去一年,铝经历了一轮显著牛市。这是自2022年上半年俄乌冲突驱动的牛市以来最大的一轮上涨。尽管过去一个月价格从约4450美元/吨下跌约20%,但欧洲全成本价格相较冲突前水平仍上涨约35%(从约2600/吨升至3550美元/吨),而就在一个月前,价格同比涨幅仍接近70%。

但除开价格位置之外,我们还要看三个问题:1)需求是不是已经坏到持续累库?2)供给是不是已经快到可以压掉需求?3)高利润是不是已经被打穿?

目前来看第一个问题还没有完全确认,第二个问题更多的是预期,第三个问题也没有发生。所以这不是一个特别舒服的做空位置。

铝可以震荡,可以回调,也可以因为需求数据继续走弱再跌一段。但如果要说铝已经从多头资产变成空头资产,那就需要拿出更多证据来。目前来看这个证据还不够...

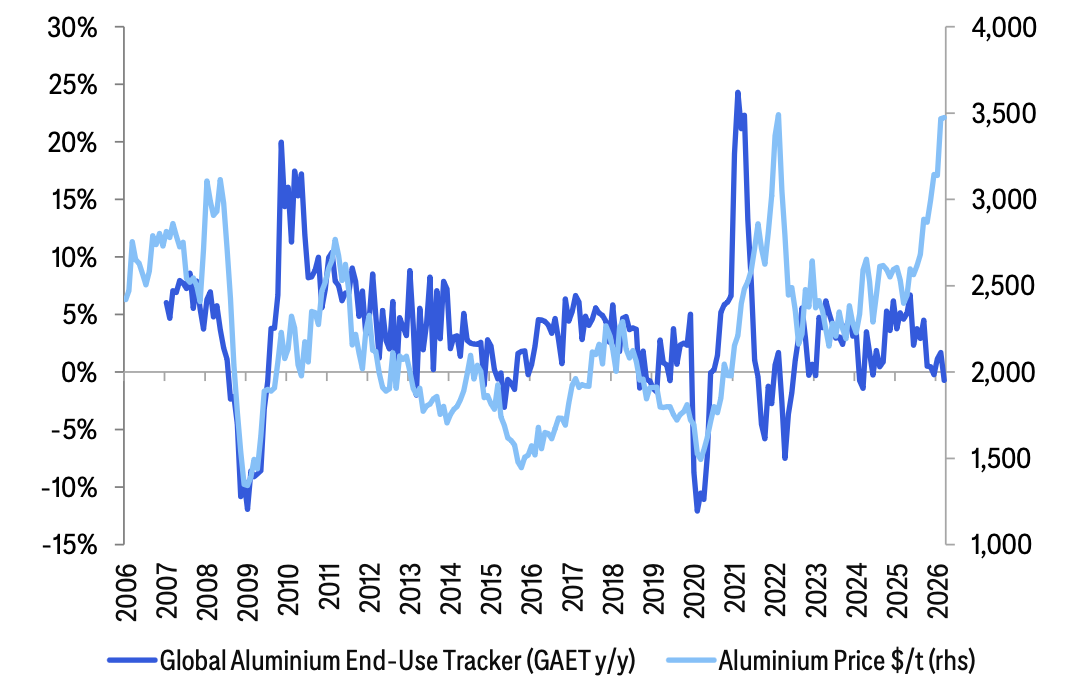

图:弱于预期的需求已成为铝价的关键拖累因素

02

这轮下跌,跌掉的到底是什么

近期类似“meme stock”的价格表现,反映了短期与长期因素的共同作用。此次下跌更像是三个利空同时出现:

第一,需求比市场想的弱(最核心的利空之一)。花旗的终端需求跟踪里,2026 年 5 月全球铝终端需求同比已经转负。交通、电气和能源转型相关需求都在降温。过去几年,新能源、电网、光伏、新能源车一直在帮铝需求托底,但现在这个托底力量没有之前那么强了。

第二,地缘溢价在回落。如果俄乌冲突继续缓和,市场自然会重新定价俄罗斯铝的流向,欧洲升贴水也会承压。之前嵌在价格里的地缘风险溢价,不可能一直挂在那里。

第三,远期供给预期变多。市场担心中东供给恢复,也担心中国突破产能上限,还担心海外在高利润刺激下重新上项目。

需求走弱已经是发生的利空,地缘缓和是正在交易的利空,远期供给增加更多还是叙事利空。

铝价短期被三重利空打下来,但中期能不能继续往下走,要看远期供给到底能不能变成现实库存。

03

为什么不能把铝当成油来交易

铝与原油有一个相似之处,即面临供应回归带来的压力和产能过剩的担忧。

但两者的时间尺度完全不一样。油的供应可以回归得很快,像产量、出口、库存、浮仓、炼厂开工这些,几周之内就可以看见变化。市场交易油的过剩,往往在几个月内就能得到验证。

而铝则不一样。铝厂不是一开阀门就能出货,新增电解铝产能要电力,要氧化铝,要铝土矿,要环评,要资本开支,要建设,要爬坡,尤其是海外项目,很慢。

所以,油的过剩是眼前的过剩,而铝的过剩则是远处的过剩。如果你把铝当油来做空,很容易忽略中间的供给时滞。市场可以提前交易“以后铝会多”,但只要这个“以后”迟迟不到,低库存就会一直给价格留底。

这也是为什么我们在第一部分中一边承认利空,一边仍旧说铝不是好空头,因为问题还没有快到足以打穿价格。

04

低库存才是这轮行情最硬的底牌

在商品市场中,有需求差并不那么可怕。需求差当然会压价格,但如果库存很低,价格还有缓冲。真正可怕的是,需求差叠加库存高,再叠加供应继续放量,这就很难讲故事了。

铝现在还没有走到这一步。按消费天数计算,铝库存仍然处在数十年来的低位。相较之下,原油在冲突初期即处于过剩状态,并持续维持过剩,其库存水平在历史上也处于极高位置。

低库存意味着,铝不是在一个“库存在头顶上压着”的市场里迎接需求走弱,而是在一个“库存本来就不多”的市场里消化利空。

这两种市场完全不一样。在高库存市场里,需求一弱,价格马上就会被库存压下去;在低库存市场里,需求弱会让价格回调,但只要没有持续累库,价格很难直接变成单边空头。

所以接下来可以重点关注铝库存有没有连续堆起来,如果库存不堆,空头就拿不到最关键的确认。

05

铝供给来得太慢

很多人现在看空铝的理由是供给会出来,这个逻辑没错,因为高价格会把海外项目、废铝回收、中东产能以及俄罗斯流向重新拉进来。但问题是,供给是一个过程。新增原铝产能要时间,废铝回收也要时间,尤其是海外新项目。不是看到价格涨了,明天就能形成产量。

这也是铝最拧巴的地方:高价格一方面会吸引新供给,另一方面又必须维持足够久,才能真的把新供给吸引出来。如果铝价跌得太快,远期项目经济性被打掉,供给反而会继续推迟。

所以高价格不是单纯的牛市结果,它也是未来供应增长的必要条件。这个逻辑和很多短周期商品不一样。短周期商品是价格涨,供应马上出来,然后价格再跌回去。铝是价格涨,先有利润,再有项目,再有建设,再有投产,再有爬坡。

那么中间这段时间,就是价格的支撑。

06

中国电解铝产能帽,依旧是全球铝价的锚

市场还有一个担心,就是中国会不会突破电解铝产能上限。如果中国真的能系统性突破产能帽,那全球铝的长期逻辑会很不一样。因为中国是全球最重要的铝供给变量,只要中国可以无约束扩产,全球铝价的远期天花板就会被压住。

但中国仍在政策层面上严格执行产能上线,这相比冲突前预期反而是一个重要的偏多因素,所以这对多头很重要。

这就导致全球铝的边际供给需要更多依赖海外。海外意味着更高电力成本、更长建设周期、更复杂审批、更重的资本开支,以及更不确定的铝土矿和氧化铝供应。

所以中国产能帽不是一个普通的政策细节,它是全球铝供给曲线的锚。鉴于这个锚还在,市场很难把未来供给写成马上兑现。

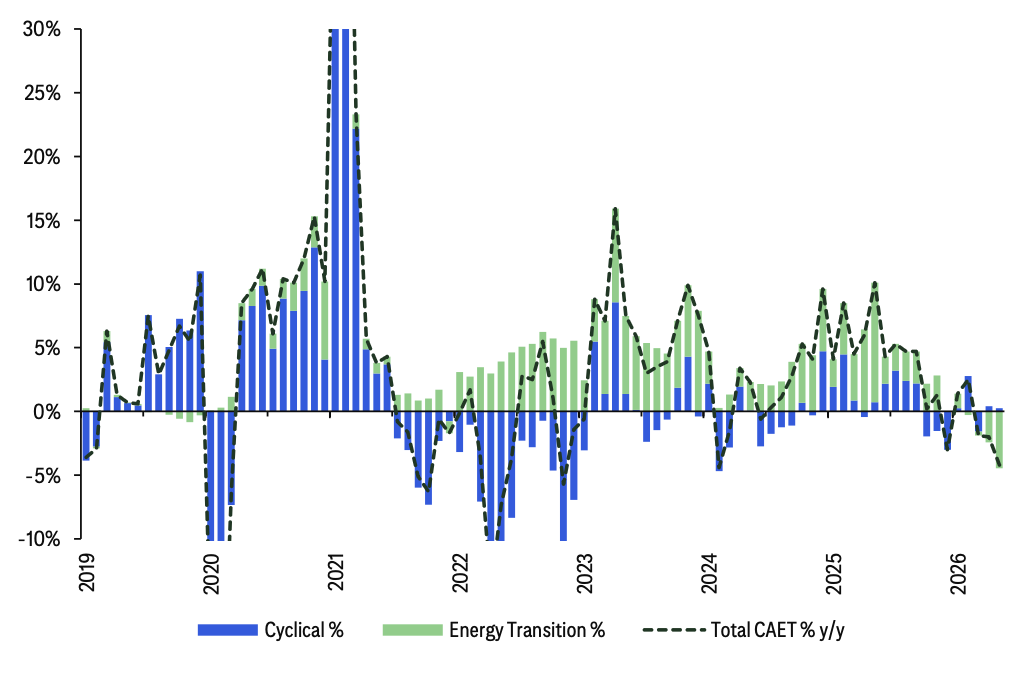

图:中国能源转型需求仍具支撑,但由于基数抬升,增长有所放缓

07

俄乌缓和压的是升贴水

俄乌缓和一定利空铝吗?可能没有那么线性。

如果冲突继续缓和,俄罗斯铝的流向会重新变化。之前一些低价金属可能通过中国加工成半成品,然后再出口到其他地区。未来这些金属如果重新进入欧洲、北美和亚洲除中国以外的市场,那么区域升贴水大概率会承压,欧洲全成本铝价会受到压力,但这不等于 LME 铝价一定同幅度下跌。

因为全球总平衡未必大幅改变,更多是区域流向和升贴水在重定价。甚至在某些情况下,原本被折价的可交割金属重新变得更有价值,反而可能对 LME 形成一定支撑。

更复杂的是,如果地缘缓和带来能源和运费下降、通胀压力下降、实际利率下降,美联储更容易转鸽,那么宏观层面也会对金属形成支撑。