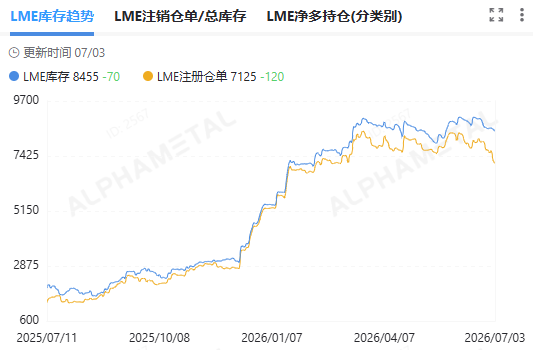

当前最新库存数据显示,国内上期所锡库存回落至 6222 吨,且LME 锡库存同步走低至 8455 吨,全球两大核心交易市场持续进入去库周期,随着内外盘库存同步收缩,直观印证当下锡市场供需偏紧格局,叠加宏观流动性,产业需求结构性分化与海外供应约束多重因素共振,短期锡价底部支撑稳固,中长期行情锚定 AI 算力产业增量逻辑。

宏观面多空交织,构成锡价震荡运行的外部环境。国际方面,市场对美联储加息预期反复扰动美元走势,阶段性压制有色金属估值,但美国非农就业数据走弱后,市场紧缩交易情绪边际降温,风险偏好小幅修复,为金属市场提供情绪支撑。国内宏观政策持续加码高端制造,数字经济扶持力度,算力基础设施、半导体先进封装被纳入重点产业支持范畴,财政与产业政策双向托底电子制造业开工韧性;同时国内稳内需政策落地,制造业 PMI 维持扩张区间,实体订单回暖带动锡刚需消费稳定释放。不过光伏出口相关退税调整、海外终端消费疲软,对传统用锡领域形成一定拖累,宏观环境整体呈现新兴产业利好,传统消费偏弱的分化特征。

库存持续去化是当前锡市场最核心基本面信号,有效提振价格趋势再度上行。上期所与 LME 库存同步下行,全球显性总库存不足 1.5 万吨,市场缓冲库存料将不足,倘若出现矿端扰动极易引发现货紧缺,及盘面波动。此次去库逻辑一是,国际方面印尼持续收紧精炼锡出口配额,上调矿业税费,随着流通货源收缩,流入 LME 仓单持续减少;缅甸佤邦进入雨季,矿山开采与运输受阻,锡精矿进口增量不及预期,海外现货流通量收紧,持续消耗 LME 库存。二是国内冶炼厂受原料短缺约束,开工率难以大幅提升,精锡增量有限;现货市场贸易商主动出货清库存,下游焊锡企业按需拿货,持续消耗自身原料储备,双向推动上期所仓单稳步下滑。在库存持续降势环境下,锡价呈现典易涨难跌特征。

产业链上,需求呈现结构性分化,AI 算力成为核心增长主线。短期现货市场交投维持刚需水平,下游焊锡加工企业开工稳定,终端常规电子订单有序落地,构成锡消费基本盘;但传统 3C 消费复苏乏力,传统电子焊料增量有限,光伏行业处于季节性淡季,组件排产收缩拖累焊带用锡需求,传统消费增长遇阻。与之形成对比的是 AI 产业链爆发式需求,算力基建、AI 服务器、先进封装设备等大幅提升相关消耗量,AI 服务器单机用锡量为传统服务器 3 至 5 倍,海内外算力厂商持续扩产备货,长期焊锡需求预期持续向好,产业链制造商对远期市场普遍保持乐观态度。供给端矿源刚性紧缺叠加 AI 增量需求,令锡市场长期维持小幅供需缺口。

近期锡价仍处于高位宽幅震荡格局,宏观加息预期压制上行高度,但低库存与 AI 需求筑牢底部。内外盘锡价跟随宏观情绪反复波动,美联储政策预期、海外地缘冲突带来阶段性回调压力;但库存持续去库、原料供应偏紧难以逆转,回调后下游补库需求加快,限制下跌幅度。中长期判断,随着 AI 算力产业持续扩张、三季度光伏装机旺季到来,需求边际改善有望带动锡价逐步上移。

总体看,内外盘同步去库确认锡市紧平衡格局,短期行情依托刚需消费与低库存维持偏强运行,而走势震荡主要受国际宏观流动性扰动;长期看多集中于人工智能基础设施带来的增量需求,供需缺口与低位库存将持续支撑锡价韧性。后市需持续跟踪缅甸矿端复产进度、印尼出口政策变化及 AI 产业链订单落地节奏,来找准趋势机会。