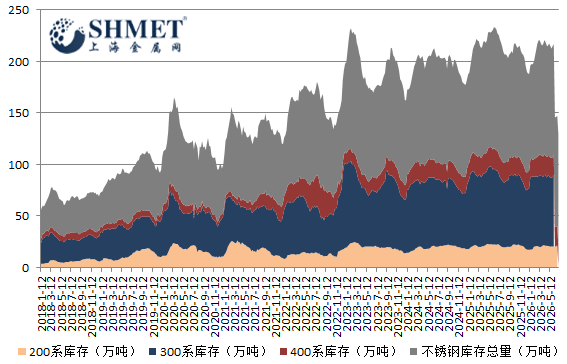

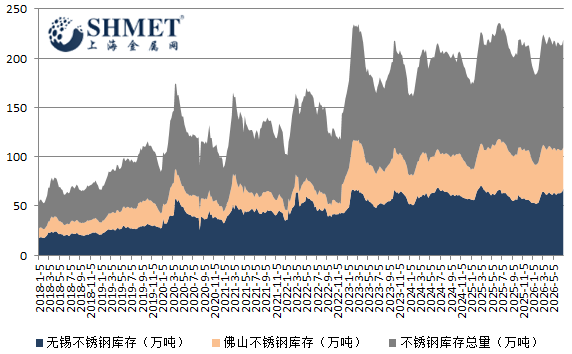

7月6日讯:最新数据显示,全国不锈钢社会库存总量再度走高,攀升至 109.52 万吨,累库周期延续,库存结构呈现显著分化特征。200 系、300 系库存同步上行,仅 400 系小幅去库。叠加镍价宽幅震荡、传统消费淡季需求走弱,市场悲观情绪持续发酵,盘面与现货同步承压。结合国内外宏观政策,上下游产业链与价格表现,当前不锈钢市场供需错配矛盾突出,短期行情偏弱震荡格局难有实质性转变。

宏观面上多空相互拉扯,整体难以形成有效利多驱动。国际方面,美联储鹰派表态延后降息预期,美元保持偏强运行,持续压制工业金属整体估值;欧盟 7 月起落地新版钢铁进口关税政策,配额外关税上调至 50%,叠加原产地规则收紧,国内不锈钢出口渠道受阻,外销分流货源收缩,加剧国内市场流通压力。国内稳增长政策虽持续落地,2000 亿元设备更新特别国债、老旧小区改造、电梯更新等政策长期利好不锈钢消费,但政策传导需要时间,短期难以对冲地产、家电终端淡季低迷现状。同时工信部收紧钢铁产能置换规则,严控新增冶炼产能,长期约束供给增量,但短期钢厂既定排产未大幅收缩,无法缓解当下累库压力,宏观环境整体呈现长期托底,短期利空的分化格局。

当前产业链供需错配是库存持续累积的主要原因,各品类有所分化反映不同赛道冷暖。供应端,国内主流不锈钢厂排产维持高位,原料端印尼镍矿政策反复扰动镍价,前期矿端配额收紧推高生产成本,钢厂主动减产意愿偏弱,持续向市场投放现货资源。需求端正值传统消费淡季,南方梅雨季延缓户外建筑、装饰施工进度,家电、厨具、五金制造订单萎缩,下游加工企业仅维持刚需零星采买,难觅大量备货情形;随着市场成交低迷,贸易商出货节奏缓慢,被动累积库存。

分品类看,200 系供给压力较为突出,钢厂排产居高不下,低端民用消费需求疲软,成本支撑持续松动,流通资源积压明显,库存连续走高,短期累库趋势难以逆转;300 系作为主流品类,近期成交收缩幅度不小,现市询盘冷清,终端仅有零散刚需补库,叠加期货盘面走弱拖累现货信心,流通库存同步攀升;400 系依靠汽车、精密器械细分需求形成小幅去库,但供需两端压力仍在累积,下游增量有限,价格暂时维稳,而市场预期则偏谨慎。

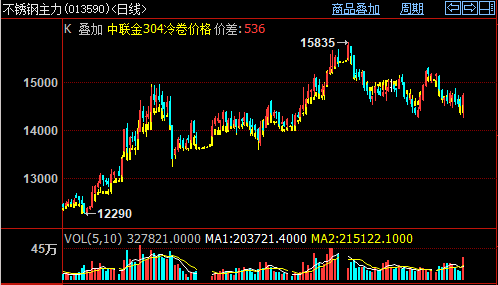

近期镍价行情震荡,拖累不锈钢价格偏弱运行,成本支撑力度减弱。多空博弈加剧,印尼镍矿配额上调传闻反复扰动市场,镍价缺乏明确上行主线,宽幅震荡走低,直接拉低不锈钢生产成本底线,钢厂,贸易商被迫让利出货,现货价格重心下移,进一步强化下游观望情绪,形成价格下跌,市场观望,库存累积的负向循环。当前不锈钢盘面缺乏上涨动能,高位库存持续压制反弹空间,商家多以小幅让利出货为主,市场看跌情绪短期或难修复。

综合看,库存持续累积成为压制行情的核心枷锁,短期淡季需求疲软,出口面临阻碍,镍价震荡三重利空共振,不锈钢延续偏弱震荡走势,各系列不排除库存进一步累积的风险。中长期需等待梅雨季结束,国内相关政策订单集中落地,叠加钢厂主动检修减产收缩供给,才能逐步缓解压力。后市重点跟踪印尼镍矿政策,国内下游开工复苏节奏与钢厂排产调整计划,当前市场暂无趋势性上涨条件,预计市场仍以刚需按需采购为主。