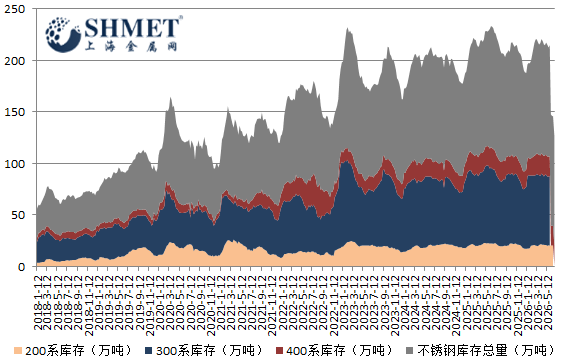

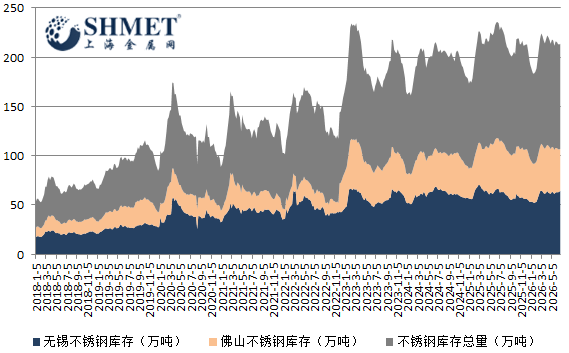

7月2日讯:全国不锈钢社会库存总量升至 106.8 万吨,库存由前期下降转为环比累积,目前不同品类再次出现分化,200 系、300 系库存同步走高,400 系库存小幅回落。库存数据的反转,折射出行业供需错配加剧,叠加宏观外部扰动,原料成本松动,终端淡季需求疲软多重利空共振,短期不锈钢市场弱势基调难以实质性改善。

宏观层面多空交织,整体压制工业品风险偏好。国际市场,美联储降息预期延后,美元指数偏强运行,大宗商品估值普遍承压,不锈钢期货盘面多头信心不足,投机性补库需求明显减弱。原料端核心变量集中于印尼镍矿 RKAB 开采配额,市场持续博弈配额上调传闻,虽当地官员予以否认,但宽松预期带动镍价走弱,镍铁成本重心下移;同时 7 月高碳铬铁长协采购价下调,双重原料走弱削弱不锈钢成本支撑,直接带动 200、300 系现货价格松动下行。国内产业政策坚持钢铁行业质优绿色转向,严控不锈钢新增产能,推动钢厂季节性检修限产,一定程度收缩流通货源,但短期难以对冲淡季消费走弱带来的库存积压压力。

产业链供需矛盾持续放大,是库存累积的重要诱因。市场正式步入夏季传统消费淡季,高温梅雨天气影响户外建筑装开工;地产新开工维持低迷,家电、厨卫、五金制造业仅维持零星刚需采购,批量备货行为减少,贸易商出货压力陡增。虽光伏、新能源车等新兴产业对 300 系不锈钢存在稳定刚需,但整体体量有限,无法对冲传统行业需求下滑。出口方面受欧盟碳关税,海外反倾销政策制约,海外订单进一步增长遇阻,外需渠道分流国内库存资源受限。终端用家普遍保持按需小批量拿货,市场成交清淡,库存去化速度大幅放缓。

供应方面呈现减产控量,但库存仍增的结构性矛盾。6、7月一些钢厂启动年度检修,主动压缩相关排产,同时执行控量分货政策,市场流通资源环比有所收缩。但前期行业总产量仍处高位,钢厂减产仅缓解增量压力,无法消化前期累积存量。分系列看,300系作为市场主流品种,下游覆盖领域最广,淡季需求下滑最明显,库存累积幅度最大;200系依托低成本优势流通量偏高,商家抛货回笼资金进一步推升库存;400系需求韧性相对好些,本期库存小幅去化,价格也保持相对坚挺,但实际成交同样缺乏亮点,短线库存抬升风险仍存。

当前市场整体谨慎情绪不低,贸易商持货成本抬升,下游观望心态浓重,供需弱平衡格局短期难以打破。同时价格走势贴合库存与基本面表现,分化较显著。200、300 两系成本支撑减弱,库存累积,贸易商普遍以价换量,现货报价难以自持;400 系铬铁需求刚性更强,下游细分刚需稳定,价格波动幅度较小,但缺乏上涨驱动,市场交投维持平淡。

综合看,不锈钢社库重回累积是淡季弱需求,成本降低,宏观搅动的共同作用。短期若无终端需求集中回暖,印尼镍矿政策收紧等强力利多,不锈钢价格将延续弱势震荡,库存压力不排除继续加重的可能。后期重点关注 7 月钢厂检修落地效果,下游传统行业旺季前置备货节奏,或决定库存去化拐点何时出现。