近期,国际铜价始终运行在历史高位附近。然而,令人意外的是,本应受益于铜价上涨的铜冶炼企业,却正经历近年来最严峻的盈利危机。

铜价上涨,冶炼厂却利润下滑;加工费跌至零,甚至出现负值;黄金、白银和硫酸,反而成为维系企业盈利的重要来源;中国铜冶炼企业甚至开始加工黄铁矿(Pyrite),只是为了获取更多硫来生产硫酸。

这一系列看似矛盾的现象背后,实际上揭示的是全球铜产业链利润分配机制正在发生一次深刻重构。

一、铜价越高,冶炼厂为何反而越难赚钱?

很多人都有一个误区:铜价上涨,铜产业链上的企业都会赚钱。

事实上,并非如此。铜产业链可以简单分为三个环节:

矿山 → 冶炼厂 → 铜加工企业

其中:

对于冶炼厂而言,它并不是依靠铜价上涨赚钱,而是主要依赖加工费(TC/RC,Treatment Charge / Refining Charge)获取利润。

也就是说:矿山付钱给冶炼厂,冶炼厂提供加工服务。

因此,加工费高低,才是真正决定冶炼厂盈利能力的核心指标。

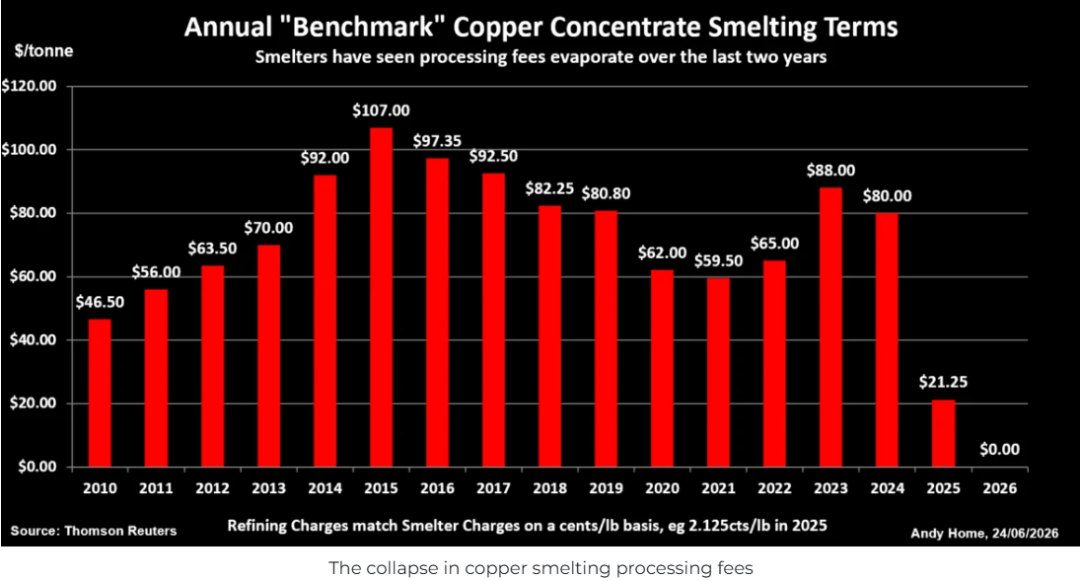

二、一张图,看懂铜冶炼行业正在经历什么

过去十几年,全球铜精矿年度基准加工费(Benchmark TC)变化如下:

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

这意味着2026年度基准加工费已经降至零。

而更严峻的是,现货市场加工费(Spot TC)已经连续数月跌入负值。所谓负TC,就是:冶炼厂不仅没有加工收入,反而需要向矿山支付费用,只为了获得铜精矿。这是全球铜行业历史上极为罕见的现象。

过去,加工费是冶炼厂最稳定、最核心的收入来源;如今,这一收入来源几乎消失。

三、中国国内扩产速度,远远超过全球矿山供给增长

为什么会出现这种局面?

答案很简单:冶炼厂建得太快,矿山增长太慢。

数据显示:

铜矿从发现到投产,通常需要10年至15年,受到资源禀赋、环保审批、融资和建设周期等多重限制,供给难以快速增加。相比之下,新建冶炼厂的周期明显更短。过去几年,中国持续扩张铜冶炼产能,形成了越来越多的冶炼企业共同争夺有限铜精矿资源的局面。

结果就是:矿山掌握了议价权,加工费一路下跌。

四、加工费为什么会跌到零?

加工费本质上就是:铜精矿供应与冶炼产能之间的供需关系的价格体现。

如果矿山供应充足,矿山需要寻找冶炼厂,加工费会上升。

如果矿山供应紧张,冶炼厂需要抢铜精矿,加工费下降。

如今已经进入第二种情况,矿山甚至可以要求:"如果想拿到我们的铜精矿,就必须降低加工费。"于是:TC从80美元,一路跌到20美元,最后跌到零,甚至跌成负值。

五、黄金、白银和硫酸,为什么突然变得这么重要?

加工费没有了。冶炼厂怎么办?只能寻找新的利润来源。于是黄金、白银、硒、碲、硫酸,开始成为新的利润支柱。

根据CRU咨询公司的统计,2018年加工费收入占冶炼厂总收入:39%。而到了2025年,最大的收入来源已经变成:

加工费反而退居次要位置。

所谓Free Metal(自由金属收益),是指原料中应付金属含量与冶炼厂实际回收金属量之间形成的价值差额,既包括铜,也包括黄金、白银等伴生金属。先进工艺带来的更高回收率,使这部分收益的重要性显著提升。

换句话说,今天的铜冶炼厂,越来越不像传统意义上的"铜厂",而更像一家综合资源回收企业。

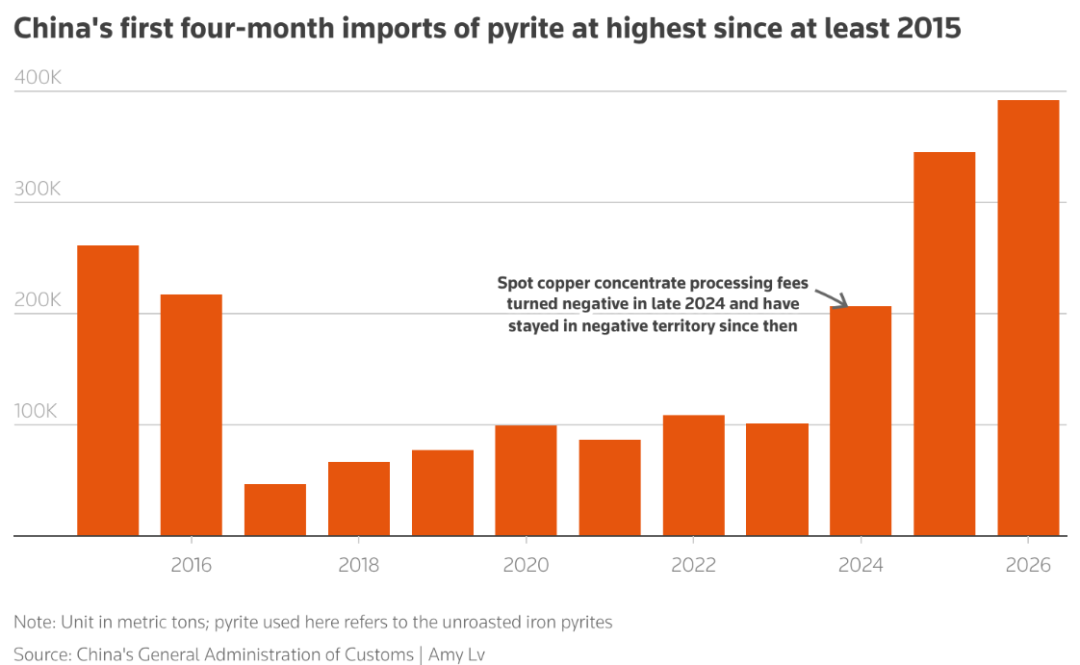

六、中国冶炼厂为何开始抢购"愚人金"?、

近期,业内还有一个颇具代表性的现象,部分中国铜冶炼企业开始增加加工:黄铁矿(Pyrite)。

黄铁矿有一个著名的英文名字:Fool's Gold(愚人金)。它几乎不含经济价值较高的黄金,却含有大量硫。为什么加工它?答案只有一个:生产硫酸。

由于中东局势紧张,霍尔木兹海峡运输受到影响,海湾地区硫酸供应一度收紧,国际硫酸价格上涨。硫酸原本只是冶炼过程中的副产品,如今却成为利润来源之一。这也意味着:冶炼企业开始主动调整原料结构,不再只关注铜,而更加重视伴生资源价值。

七、国内冶炼厂减产,为何没有发生?

2025年底,国内主要铜冶炼企业组成的中国铜冶炼厂采购联合体(CSPT)曾宣布:计划2026年减产10%。

目的很明确:稳定加工费,恢复行业利润。但是,现实却完全相反。国家统计局数据显示:

2026年前四个月,中国精炼铜产量同比反而增长7.4%。为什么?因为:任何一家企业率先减产,市场份额都会被竞争对手拿走,在加工费已经跌至零的环境下,企业仍然需要维持现金流、保障设备利用率,并保持与矿山的长期合作关系。因此,大家都希望别人减,自己不停。结果导致整个行业继续扩产。

八、年度TC机制,还能存在多久?

过去几十年,全球铜行业一直采用Benchmark(年度基准加工费)作为行业定价依据。但是现在年度价格为零,现货价格将为负数,二者已经严重脱节。因此,全球大型矿山开始提出:直接采用现货指数定价(Spot Index Pricing)。

据 ( )报道,智利矿业公司安托法加斯塔(Antofagasta)已在与中国冶炼厂的中期谈判中提出这一建议。如果未来越来越多矿山转向现货指数,意味着运行几十年的Benchmark机制,可能正走向历史终点。

九、西方铜冶炼业,压力远大于中国

这场竞争中,真正危险的其实不是中国,而是西方,原因是中国拥有

相比之下,欧美、日本以及东南亚部分老旧冶炼厂,固定成本更高,设备效率更低,副产品利用能力更弱。因此它们更加依赖TC收入。随着加工费持续低迷,压力越来越大。

全球矿业巨头嘉能可(Glencore)已将菲律宾铜冶炼厂置于维护保养状态,其澳大利亚冶炼业务则依靠澳大利亚联邦和州政府总计约6亿澳元(约3.95亿美元)的财政支持才得以继续运营。

十、真正发生变化的,不是铜价,而是产业链利润分配

很多人把当前市场理解为:"铜价上涨。"实际上,真正发生变化的是:

全球铜产业链利润正在从中游冶炼环节重新向上游矿山集中。

铜精矿长期供应偏紧,意味着矿山掌握了越来越强的议价能力;冶炼企业则不得不依靠贵金属回收、副产品开发和工艺效率来维持盈利。未来几年,全球铜冶炼行业的竞争,将不再是谁能生产更多铜,而是谁能够:

这意味着,铜冶炼行业正从一个依赖加工费的传统制造业,逐步演变为一个依赖资源综合利用效率的现代资源回收产业。

对于中国而言,这既是机遇,也是挑战;对于西方冶炼企业而言,则意味着一轮更为激烈的产业洗牌已经开始。在全球铜精矿供给仍将长期偏紧的背景下,这场围绕原料、技术和综合回收能力的竞争,才刚刚拉开序幕。

资料来源:MINING.com、Reuters、CRU、ICSG、 、中国国家统计局。