一、市场预期美联储年内加息,但能否落地存疑

当前市场对美联储政策的最新预期,已从此前的"按兵不动"快速切换至对年内加息时点和节奏的激烈博弈。这一逆转主要由顽固的通胀数据和新任主席沃什的鹰派立场共同推动。

市场预期加息的可能性在逐步后移中持续增强。CME数据显示,到9月累计加息25个基点的概率明显提高,多家国际投行提高了加息预期调门。美联储6月会议的点阵图也显示,18位官员中有9人预计年内至少加息一次,其中5人甚至预测加息两次。总体而言,虽然"按兵不动"仍是基准情形,但市场已为年内可能的加息做好了充分准备,后续走势将高度依赖于即将公布的劳动力市场等关键经济数据。

但由于美国政府债务接近40万亿美元,利息支出压力巨大,特朗普为了降息曾大力施压美联储,甚至起诉美联储主席。新任美联储主席是特朗普“钦点”,不大可能违背总统的意愿,尤其油价回落,通胀的压力明显缓解的情况下。

二、国内5月份铜产量同比增加,环比下降

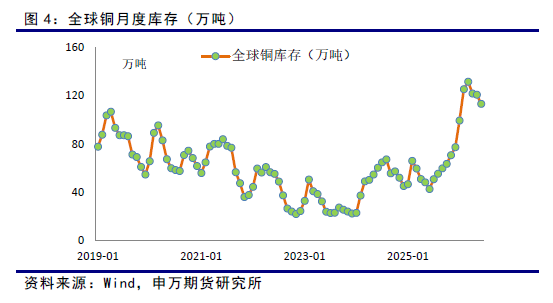

国家统计局数据显示,国内5月精炼铜产量126.4万吨,同比增长2.2%,较4月份的126.9万吨小幅下降。1-5月累计产量629.5万吨,同比增长6.1%。

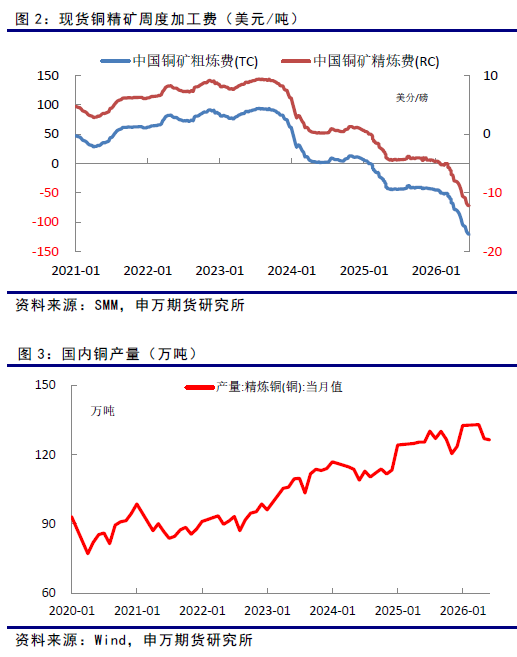

由现货精矿加工费来看,精矿供应依旧紧张。目前进口周度铜精矿加工费已降至负126美元/吨。在原料紧缺的背景下,叠加进入夏季高温影响,部分冶炼厂主动减产检修、降低开工率。

但硫酸等副产品的价格高企,弥补了冶炼利润的压力。目前98%浓度的硫酸价格已达到2036元/吨,往年通常在300-1000元/吨区间内。

三、全球库存小幅下降

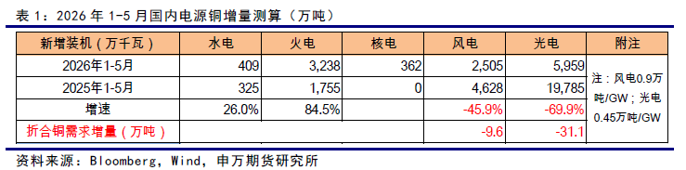

目前全球铜库存(LME+COMEX+上期所+上海保税库)为111.93万吨,持续回落,主要因国内库存下降明显。COMEX库存持续增加至66.2万短吨。最新的上期所库存和保税库库存分别为13.57万吨和4.59万吨,上期所库存明显下降。LME库存最新为33.6万吨,较上月小幅回落。

上期所现货贴水45元/吨,LME现货贴水42.4美元/吨,较上月变化较小。

上海港口贸易升水为74美元/吨,总体稳定。今年1-5月国内进口未锻造铜数量为202万吨,较去年同期下降16万吨。

四、下游需求同比转弱

国内铜下游需求分行业看:

电力: 国家能源局数据显示,2026年5月,光伏单月新增868万千瓦(8.68GW),同比大幅下降约90.7%。风电单月新增379万千瓦(3.79GW),同比大幅下降约85.6%。新型储能:单月新增投运规模约1.78GW/5.22GWh(部分统计口径为2.98GW/7.18GWh),同比降幅超80%。

5月份的电网与电源投资完成额数据未见公布数据。由光伏和风力的新增装机数据来看,较去年铜价明显下降。主要由于去年抢装,导致基数较高。

汽车:中汽协数据显示,5月汽车产销分别完成261.6万辆和262.9万辆。产量环比增加1.6%,同比下降1.2%;销量环比增加4.1%,同比下降2.1%。5月车市“外热内冷”的结构性特征极为突出。国内销量同比大幅下滑20.4%,凸显出内需增长乏力。

而出口持续向好,5月汽车出口量高达93万辆,同比骤增68.7%,其中乘用车出口80.9万辆,新能源汽车出口44.6万辆,同比增幅均超过七成,部分细分领域甚至实现了倍增。

家电:国家统计局数据显示,2026年5月国内空调产量同比下降3.3%;1-5月累计产量同比增长0.9%。5月冰箱产量同比增长13.8%;1-5月累计产量同比增长12.6%。5月洗衣机产量同比增长8.5%;1-5月累计产量同比增长4.0%。5月彩电产量同比下降12.2%;1-5月累计产量同比下降4.0%。

家电同样表现出“外热内冷”的情况,近期中国家电出口整体提速,5月出口量同比增长8.8%,出口额同比增长9.4%。其中,欧洲市场的表现尤为亮眼,而这与席卷欧洲的极端高温天气直接相关。2026年1-5月中国对欧盟空调出口额同比增长43%,其中法国、荷兰等国同比翻倍,仅移动空调品类出口增幅就超过70%。

据产业在线最新发布的三大白电排产报告显示,2026年7月空冰洗排产合计总量2917万台,较去年同期生产实绩下降7.1%。分产品来看,7月份家用空调排产1395万台,较去年同期生产实绩下滑13.4%;冰箱排产793万台,较上年同期生产实绩微增0.8%;洗衣机排产729万台,较去年同期生产实绩下滑1.7%。

地产:1-5月份,房地产开发企业房屋施工面积548775万平方米,同比下降12.3%。其中,住宅施工面积380830万平方米,下降12.6%。房屋新开工面积17929万平方米,下降22.6%。其中,住宅新开工面积13084万平方米,下降23.4%。房屋竣工面积14087万平方米,下降23.4%。其中,住宅竣工面积9999万平方米,下降25.0%。

地产仍未见明显企稳迹象,2026年可能延续疲弱状态,但降幅可能趋缓。

国内铜下游需求分行业来看,2026年1-5月风光电新增装机负增长,汽车产量、地产、家电小幅负增长,下游需求弱于去年同期。

五、小结

市场预期美联储年内加息,但由于美国政府债务接近40万亿美元,利息支出压力巨大,加息能否落地存疑。

国内铜产量同比增加,环比下降。精矿紧张叠加夏季高温促使冶炼企业增加检修。硫酸价格高企抵消冶炼利润压力。全球库存小幅下降。

国内铜下游需求分行业来看,2026年1-5月风光电新增装机负增长,汽车产量、地产、家电小幅负增长,下游需求弱于去年同期。

总体来看,市场预期美联储加息,以及下游需求环比转弱,可能给铜价带来压力。

六、风险提示

1、美联储超预期调整货币政策;

2、全球经济超预期衰退。