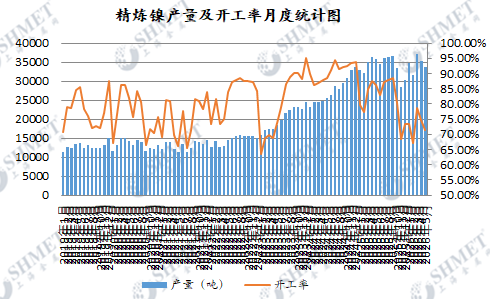

6月29日讯:根据SHMET调研,2026年5月份国内精炼镍产量在33660吨,环比再次小幅下降,同比去年同期下降5.77%。本次产量再度降低,主要是因部分原料供应搅动,和利润出现下降,令一些冶炼企业生产计划变动所致,目前多数企业开工率基本维稳。总体来看多数地区炼厂维持正常生产运营,但是受到需求不足影响,及原料供应抑制,一些生产端企业实际运行略有调整;同时随着全球市场格局及成本端持续扰动,产能释放节奏与价格走势变动持续。当期精炼镍冶炼开工率修正后下降至71.24%附近。

综合情况,5月国内除去四地冶炼厂仍未复产镍板,个别地区炼厂继续受地缘冲突影响,及原料输出国出口政策调整,原料供给问题为继,导致其实际产量维持降势,此外其他多数地区产量暂无太大变动,各地生产企业仍多维持正常生产运行,当期实际产出增减略有不同。短期来看,主要生产企业排产高位基本维持,而当前消费渐弱的情况下未满负荷生产企业数量有增加,但总体仍依托现有产能有序产出。部分企业通过优化生产工艺,来优化提升产能利用率,保障产量稳定释放,据悉一些企业今年年内有新投产产线吗,同时生产目标再提升。而目前原料供应边际改善能否持续,而港口库存再度累积的压力,值得注意。

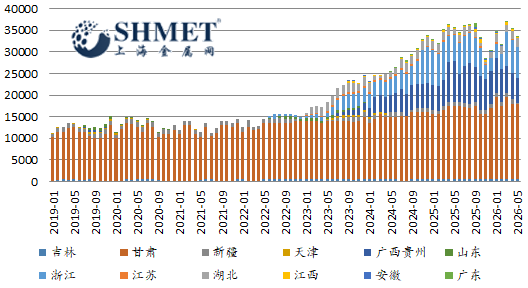

国内新投产精炼品牌在伦敦市场注册成功后,在产线爬升的同时,加大出口能为国内缓和供应压力。而目前国内基本面供大于求局面持续,宏观经济、政治因素及原料国政策变化继续左右价格趋势,仍需密切关注原料供应,价格波动率对镍价的影响。虽印尼地区相关企业产能为继,国内流通逐步增多,目前可在国内交割,但其矿产配额具体执行,及受中东硫磺供应链遇阻等因素影响,或令实际产出出现波动。短期原料供应顺畅与否,与季节性需求变化,及国内消费密切关联。

整体来看,当期产量再度下滑,国内原料供应及企业生产结构间仍有调整空间,后期是否维持高排产,需要观察。当前政策面上,制造业扶持政策覆盖不锈钢,新能源汽车产业链,亦一同带动精炼镍生产需求,支撑企业开工维持高位。但是镍市除了此前消费复苏滞后外,又叠加夏季传统淡季压力,新增产量无法及时消化,逐步变成库存压力,或对产量继续提升造成一些阻碍;下游新能源领域需求相对平稳,不锈钢面临淡季及消费不足问题。近期风险点在于,印尼政策的反复,中东冲突是否再次生变,库存压力变化,而供需变化则决定价格走势方向。