1. 必和必拓(BHP)是否为数据中心/ AI的概念股?BHP年初至今上涨42%,大幅跑赢ASX200指数(上涨1%),甚至纯铜矿商SFR/CSC(分别上涨14%/5%)。必和必拓的这轮上涨行情是由板块轮动(许多投资者对澳大利亚的其他板块缺乏热情),以及寻求布局AI/数据中心主题的全球投资者所驱动的。在关于必和必拓的投资者讨论中,铜在数据中心产能扩张中的作用现在已成为核心焦点。

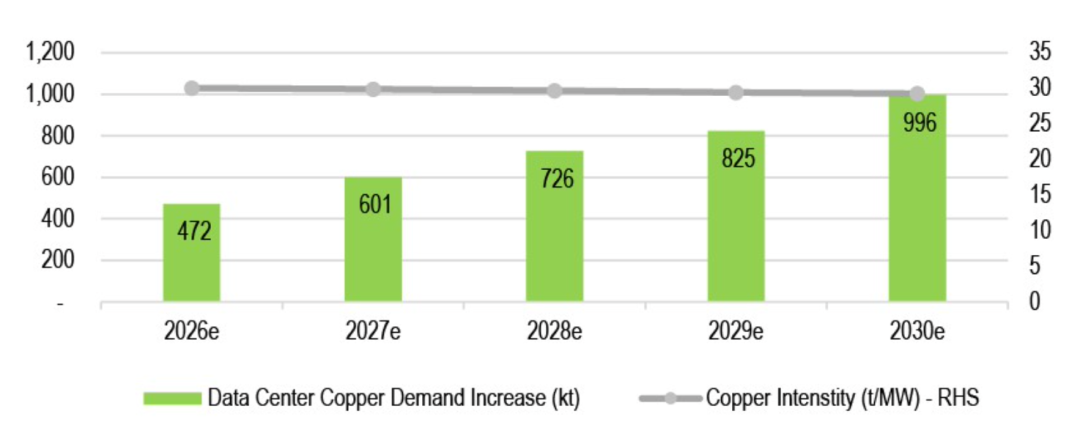

铜需求将继续攀升。基于约30吨/兆瓦(t/MW)的用铜强度,2026年数据中心带来的铜需求增长约为47万吨(约占全球总需求的1.7%)。然而,到2030年,年度需求增长将接近100万吨铜(约占全球需求的3.2%)。这一增量规模与BHP的Escondida(全球最大铜矿,产量125万吨,占总供应量的5%)相当。供应将无法跟上这一步伐。必和必拓已成为澳大利亚市场上默认的铜标的 甚至比规模较小的纯铜标的SFR/CSC更受青睐。

2. 中国能源与化工:电子材料成为化工板块的亮点

(1)上游。霍尔木兹海峡的中断不再是一个短暂的“风险溢价”事件,而是一个实实在在的市场出清冲击,库存去化超过5亿桶,目前已进入临界水平。在油价“在更长时间内维持高位”的背景下,JPM继续偏好上游敞口(中国石油),而不是下游炼油/化工板块(中国石化、恒力石化)。

(2)化工:乙烷裂解(ECC)/电子材料成为亮点。在大宗商品化工领域,ECC是亮点,由于具备原料成本优势,亚洲地区的利润率自2月以来飙升了5倍;这是由于冲突发生后美国乙烷价格(与页岩气挂钩)下跌了6%,而与原油挂钩的亚洲石脑油价格上涨了逾40%。山东国瓷材料(Shandong Sinocera)勾勒了其MLCC粉末业务的看涨前景,理由是销量(目标是在2026财年增长10%以上)和产品结构改善(AI/高端产品的平均售价ASP比传统产品高出逾40%)带来的双重盈利顺风。山东国瓷材料是全球第二大MLCC粉末生产商,主要客户包括三星电机(SEMCO)、国巨(Yageo)和CTC。

(3)为什么中国在燃料短缺的情况下仍在增加化工品出口?中国仍然是亚洲供应最充足的国家之一,并且具备通过煤炭和乙烷进行化工生产的多种路径 而不仅仅依赖基于石油的化工生产。因此,中国在3月至4月期间聚乙烯(PE)/对二甲苯(PX)的净进口量下降,而聚丙烯(PP)、乙二醇(MEG)、丁腈胶乳(NBL)、MDI/TDI、聚氯乙烯(PVC)的净出口量上升。PE/PP产量也环比下降了14%/13%。3月份PVC出口强于往常,这可能是由于取消增值税出口退税所致,而4月份的出口已基本恢复正常。

3. 中国锂电:短期新闻流给锂板块增加了压力。广州期货交易所(GFEX)碳酸锂仓单创下历史新高后,市场情绪走弱,6月3日碳酸锂期货下跌4%至16.7万元人民币/吨,中国锂业股普遍下跌0-2%。市场目前对锂的供需仍缺乏共识,导致价格主要由新闻流驱动。随着近期的积极催化剂(即江西锂云母停产和津巴布韦出口管制)已基本兑现,风险正偏向于不利的新闻流(即海外矿山复产、建下窝矿区突然复产,或隐性锂库存高于预期)。

4. 印尼原材料板块疲软。印尼的油气进口价格飙升,而出口量的增加未能完全抵消这一影响,雅加达综合指数(JCI)单日下跌4%(年初至今下跌32%),印尼的贸易顺差已完全消失,印尼盾年内下跌7%。原材料股票受到最严重的打击,这是可以理解的,因为作为美元收入来源,该板块的外资持股比例最高。宏观国别风险正严重主导原材料板块 包括印尼新的集中出口政策、不断扩大的财政赤字、基于自由流通量问题的罗素/明晟(MSCI)降级威胁,甚至有传言称将出台更高的特许权使用费制度。目前政策明朗度较低,但或许需要霍尔木兹海峡全面重新开放且能源价格回落,财政状况才能得到边际改善。

5. 炼油:中石化智库预测柴油/汽油需求每年将下降4%-5%。中石化智库预测,电动汽车(EV)渗透率达到75%,到2030年中国汽油需求将每年下降5%,柴油每年下降4.2%,合计下降6500万吨。中石化与中石油都预计,这部分下滑将被化工品需求完全抵消 导致2030年的石油总需求持平于约7.8亿吨,与2025年相同,这或许解释了为什么目前仍没有企业愿意削减自己即将投产的化工项目。10亿吨的炼油产能上限已经实施了几年,且全球净炼油产能正在萎缩,因此当前的核心问题是需求和供应哪一个下降得更快。摩根大通预估2026-2028年的炼油利润率分别为25美元/桶、20美元/桶和15美元/桶(远超2025年前的7美元/桶均值)。