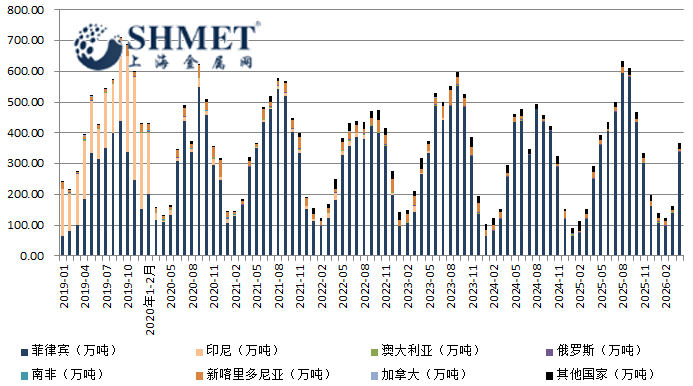

根据海关总署公布的数据,2026年4月,国内镍矿砂及精矿进口数量为366.45万吨,较上月增加203.26万吨,环比增加124.55%;同比增加75.04万吨,增幅为25.75%。从进口来源地来看,排名前三的是菲律宾、科特迪瓦和危地马拉。进口占比分别约为菲律宾92.51%、科特迪瓦2.4%、危地马拉2.31%附近。

细项数据中,当期来自菲律宾的进口量为338.99万吨,环比增加199.67万吨,增幅为143.32%;科特迪瓦为8.78万吨,环比增加8.78万吨,增幅达到100%;危地马拉8.47万吨,环比减少3.26万吨,降幅为28%附近。4月进口国别仍较为集中,主流进口国中占比多数的进口量出现不同程度增长,其中最大进口来源地数量再度大幅攀升;而个别进口地进口则小幅降低,但并不影响总体数量大幅增多。本期进口降幅较大的是澳大利亚和危地马拉,前者降幅达到100%,后者接近30%;随着菲国进口量再度攀升,同时占比也一同扩大,随着当地雨季结束,且在高额利润的加持下,镍矿山供应放量,带动实际出货量进一步增加。

进口同比亦维持增势,此前增幅收缩态势随之转变。菲律宾对印尼出口为继,天气影响因素已经排除,随着价格优势强于国内,及印尼当地基本需求为继,同时受到该国产量政策影响,原料供应偏紧持续,短期需求量基本不变,相关出口量也大概率继续增长;另随着印菲两国镍协会签署相关合作谅解备忘录,或对我国份额产生一定影响。虽然当期中东紧张局势有所缓和,但其他货物运量增加,海运需求为继,成本再次提升,不过随着国内需求减弱,供应大幅度增加,镍矿价格持坚意愿维持,但实际交易价格松动下调。目前来看国内消耗总体维稳,但增幅受限,按以往同期表现来判断,矿山逐步进入出货高峰期,下月进口多维持增势;但也可能受燃油紧张影响,部分菲律宾矿山或有减量预期,具体如何仍需观察。

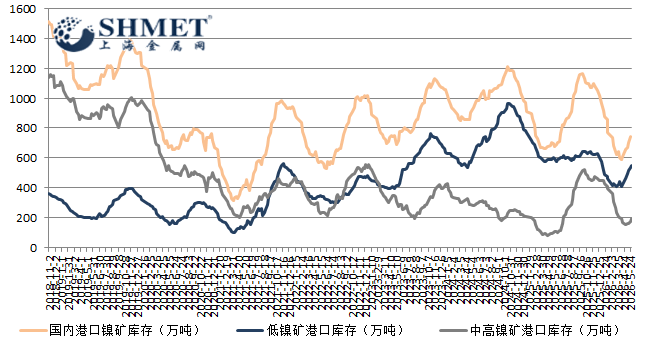

从进口量看,国内菲律宾进口占比排名第一不变。印尼配额调整及相关政策实施,自身供应偏紧,生产为继,影响因素多为天气及需求面;但随着其镍矿计价政策变动,及MHP工厂减产影响,短期内的实际需求可能出现波动。菲律宾镍矿山出货增多,国内当期正常采购,不过整体需求有所下滑,且有逐步转淡的消费预期,国内港口库存亦连续累积,镍矿价格较难继续持坚。目前来看,菲律宾出口装船数量继续增加,数据显示当月菲国周度离港船只数量平均增至33船附近,而到5月其数量进一步增多。当期主要在装地区是苏里高,霍蒙洪岛,迪纳加特及巴拉望地区,其中进入4月之后迪纳加特和巴拉望两地在装数量占比增多;截至发稿,矿山发货继续增多,在装数量恢复至往年高位。

近期数据显示,国内港口镍矿库存连续累积。目前看,尽管库存消化缓慢,最近一两个月持续累库,但总体较去年二季度后国内港口镍矿库存长期处于增势局面已好太多;随着印尼调整镍矿产量配额消息,菲律宾供应恢复正常,出口也再度增加,不过由于镍铁价格对原料支撑逐步弱化,印尼压港严重,采购节奏放缓,价格趋势不再持坚;目前国内进口采购也面临价格偏高的压力,加之港口库存消耗趋缓,当前实际消费面趋弱,原料供应过剩局面未得到缓解,工厂询盘意向价格继续下探,同时部分些厂家仍有亏损问题,后期产地供应仍多保持放量,而消费偏弱无法有效缓解的话,短期情绪或谨慎延续,价格亦将面临下行压力。