据路透社5月29日消息,什么能驯服动荡的锡市场?伦敦金属交易所(LME)最小的基本金属合约继续逆市场潮流而动。

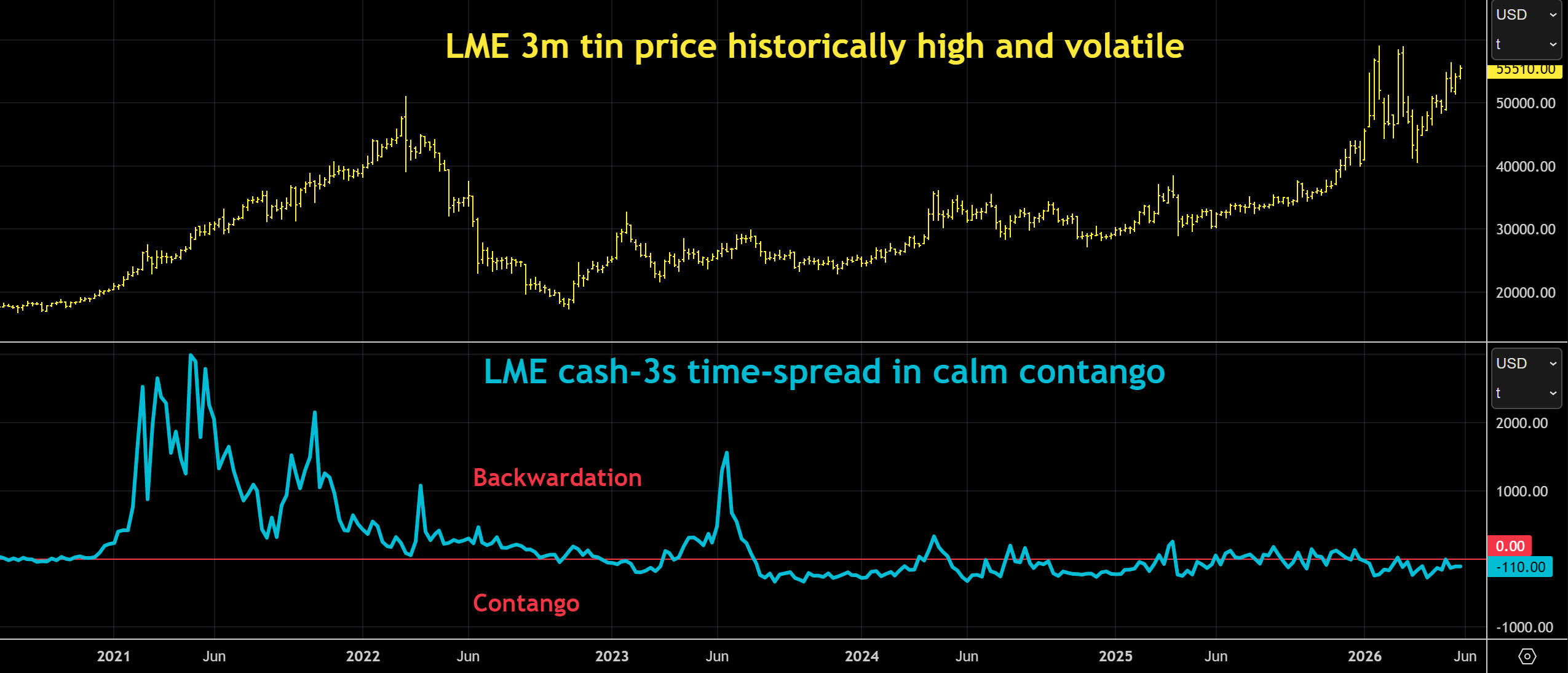

周五(5月29日)LME三个月期锡当前交易价为每吨55,225美元,接近1月份跨金属狂热上涨期间创下的每吨59,040美元的历史高点。作为参照,此前的纪录是2022年3月俄罗斯全面入侵乌克兰后金属价格飙升时的每吨51,000美元。

LME锡价自年初以来已上涨36%。涨幅第二的是铝,上涨了23%,且正因伊朗战争导致海湾地区产量损失而面临前所未有的供应冲击。相比之下,锡的供应相对于近年来说是稳定的。LME库存一直在增加,LME时间价差显示并不存在短缺。那么,这种用于焊接和包装的金属价格为何仍然维持在如此高的历史水平呢?

再平衡

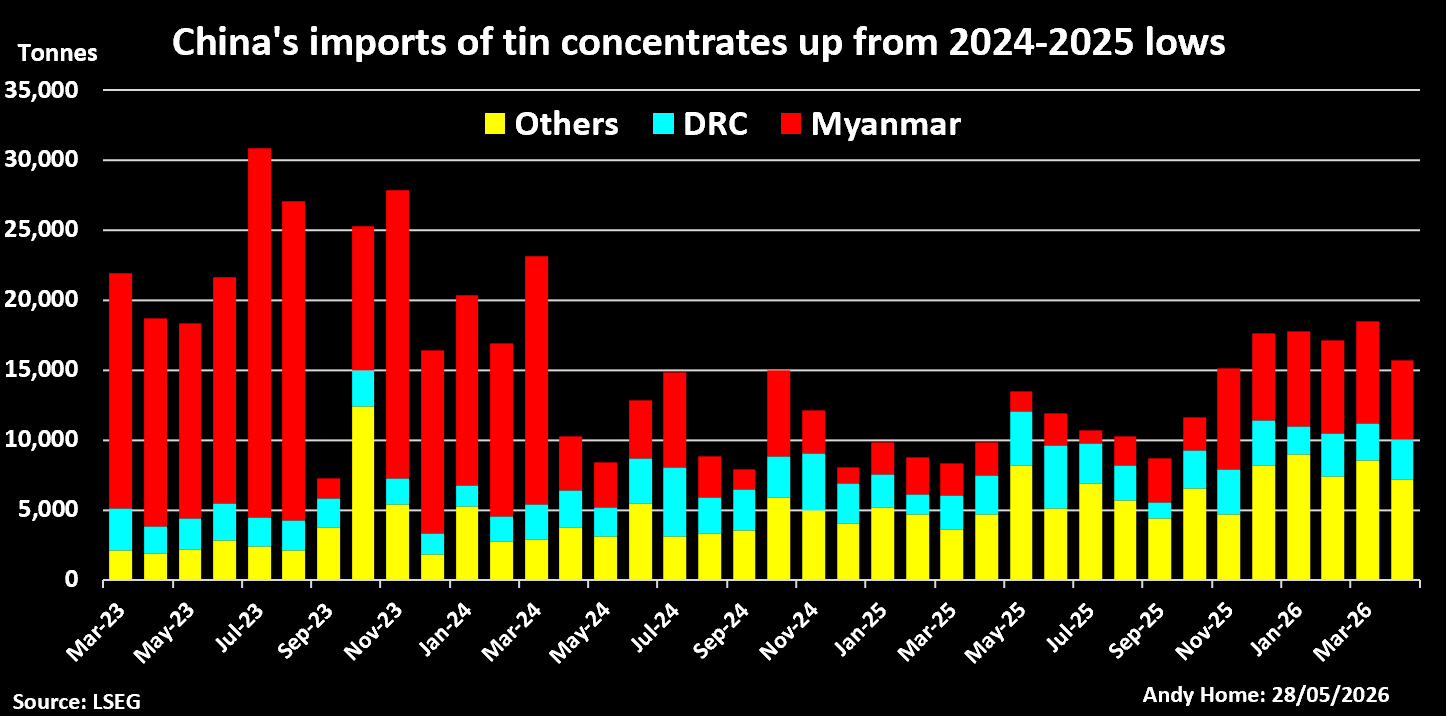

与铝、镍和铜不同,锡的供应不会直接收到海湾战争的影响。根据国际锡业协会(ITA)的数据,今年全球矿山产量有望实现8.7%的健康增长。缅甸的Man Maw矿在长期停产后正逐渐恢复生产。刚果(金)的Bisie矿在去年因M23叛军入侵短暂关闭后,产量已趋稳定。中国锡精矿进口量自2023年以来首次突破每月1.5万吨。

精炼锡产量正滞后追赶,根据ITA市场分析师在LME亚洲周的演示,今年全球精炼锡产量预计增长2.7%。然而,消费量预计将下降0.7%,反映中国太阳能装机放缓、伊朗战争对电子产品消费意愿的广泛影响以及历史高位的价格。

市场基本面正转向供需平衡。进展清晰体现在不断上升的可见交易所库存上。LME库存自年初以来已增加60%,达到8,660吨。包括LME的场外库存和上海期货交易所的库存,全球交易所库存接近2万吨,而去年10月仅为1.1万吨。与波动剧烈的现货价格相比,LME时间价差在平稳的contango(远期升水)结构中横向波动。

稀缺性叙事

这些似乎都没有阻止投资者寻求更大的价格上涨空间,尤其是在上海市场。1月份的金属狂热已经消退,但尚未被打破。上期所锡期货交易活动仍然火热。本月至今为止,上海锡期货合约的日均成交量已达34.5万手,相当于全球原生精炼锡市场每日的交易量。锡期权活动激增,1月至4月成交量同比翻倍,达到至860万手。

基金已削减了LME上的看涨押注,但总体上仍持有2,414手(约合12,000吨)的净多头头寸。

去年初,随着利好锡的消息密集传来时,锡的投机兴趣经历了阶段性转变。锡也与白银和铜一起被卷入了“互联网金属”的投资叙事。这三种金属都帮助硬件连接互联网——锡的作用是作为电路板焊料。机器人、人工智能和物联网是强大的需求驱动力。

这三种金属都面临结构性供应问题:白银将连续第六年出现供应缺口;铜受制于滚动式的原料短缺,矿山难以扩大产量以满足冶炼厂需求;而锡的供应仍然高度集中,过度依赖刚果(金)和佤邦(缅甸Man Maw矿的运营者)等前沿矿区。

这三种金属都在为未来的结构性稀缺定价,尽管目前没有任何短缺的直接证据。锡当前超高的价格证明,即使短期市场动态与叙事相矛盾,一个好的投资叙事也难以被压制。只要这种情况持续下去,就很难看到什么能把锡拉回到平凡的供需现实。

(本文观点为路透社专栏作家Andy Home的观点。)