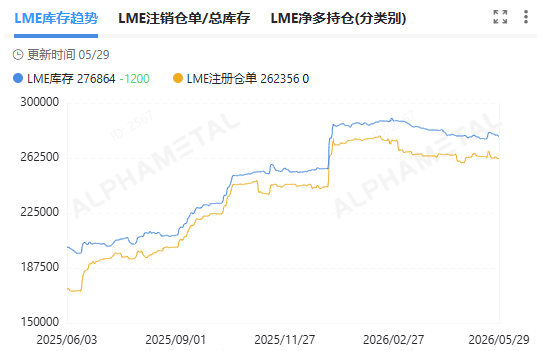

近期国内外镍市场库存呈现显著分化局面,随着供需逻辑持续迭代,摆脱前期需求主导行情趋势,转向供应收缩与成本抬升驱动。价格震荡上行,整体市场格局迎来结构性重塑。最新数据显示,上期所镍库存大幅攀升至84621吨,同时社会库存也进一步攀升,国内累库态势明确;而伦敦市场,近一周LME镍库存从年内高位回落,最新报276864吨,海外降势明显,内外库存反向走势成为当前镍市重要基本面特征。

库存格局的分化,本质是本年度镍贸易流向逆转的直接体现。年内海外镍库存长期处于高位,主要源于全球镍产能阶段性过剩,但据了解由于国内出口窗口持续关闭,大量过剩产能无法向外疏导,只能滞留国内市场,导致国内库存持续累积。而海外市场流通货源逐步收紧,带动LME库存自高位持续回落,形成内增外减的差异化库存结构,也为令内外盘镍价走势略有分歧。

近期宏观环境的波动亦持续左右镍价行情走势。当前中东地缘冲突风险尚未完全消退,美伊和谈前景不明,市场避险情绪始终存续。前期国际油价大幅冲高,推升全球通胀预期,引发市场对央行加息,经济增速放缓及大宗商品需求走弱的担忧,一度压制镍价走势。而目前美伊或延长停火协议的利好预期叠加国内政策利好,推动镍价快速反弹,外盘一度触及19170美元/吨,创下5月14日以来新高,而短期市场情绪有所回暖。

供应端多重因素叠加,重塑全球镍市供需格局,是支撑价格抬升的主要动力。目前印尼计划加强大宗商品出口管控,但将镍基生铁排除在管制范围外,短期未对镍铁出口形成冲击。不过硫磺供应危机,区域电力资源重新分配等问题持续扰动产业链,叠加印尼整体政策收紧,多重因素共同压制全球镍供应增量,行业成本加速上移。历经两年的供应过剩后,全球镍市已逐步转向边际趋紧状态,市场核心交易逻辑从需求不足转向供应与成本驱动。

而需求端的弱势则持续限制价格上行空间,形成涨跌对冲格局。当前国内下游消费整体疲弱,终端提货速度放缓,随着行业逐步进入季节性需求淡季,对市场形成压力。同时,现货跟盘换月,镍价偏高,市场观望情绪升温,下游企业采购意愿普遍不佳,刚需补货节奏放缓,市场交投氛围较淡。目前看,下游消费复苏动力不足,后续需求能否改善仍是制约镍价持续走强的关键变量。

总体看,当前镍市处于供应收缩,成本抬升,需求疲软,内外库存分化的局面。预计短期内海外去库,国内累库的结构性特征延续,供应端支撑价格底部,需求端压制上涨空间,市场整体维持宽幅震荡走势。此外,镍价将依托供应与成本支撑保持偏强震荡,但上行幅度受限于终端消费疲弱,后续需重点关注印尼出口政策变动,硫磺供应恢复情况及国内下游消费复苏情况。