外电5月28日消息,由于中东冲突导致霍尔木兹海峡持续关闭,硫磺(硫酸的核心原料)海运贸易至少一半被迫中断,硫酸价格在过去3个月内飙升。

咨询机构Benchmark MineralIntel ligence发布的特别报告显示,自伊朗战争爆发以来,硫磺价格上涨超过50%,部分地区硫酸价格翻倍以上,已对全球电池金属产业链形成“多环节、大范围”的成本冲击,导致部分精炼商被迫减产。

“硫酸是许多关键矿物的重要原料,正在进行的中东冲突对硫酸市场的影响已经对关键市场产生了连锁反应。”Benchmark原料研究经理WillTalbot警告称:“最突出的风险是,更多关键矿产从业者将削减产量,甚至完全停产”。

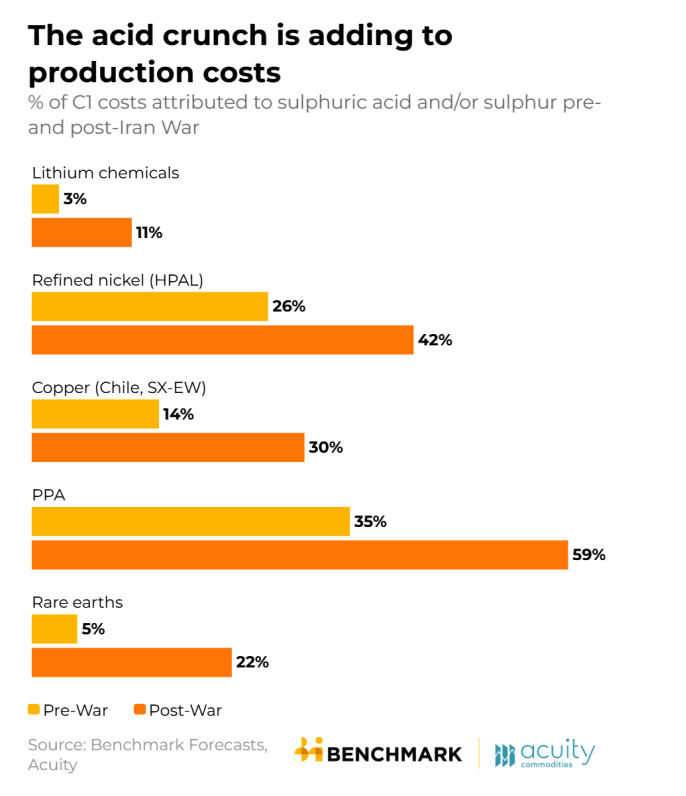

锂:硫酸取代能源成最大现金成本单项,占转化总成本22%

对于硬岩提锂工艺,硫酸此前仅占锂化学品生产成本的3%,如今这一比例已升至11%,超过了能源成本,成为最大的单项现金成本构成。Benchmark特别报告指出,硫酸目前已占硬岩锂转化总成本的22%,已成为锂加工环节中“波动性最大且最重要的投入变量”。

镍:HPAL工艺中硫占比升至42%,印尼76%硫磺进口依赖中东

在镍生产端,高压酸浸(HPAL)工艺对硫的敏感度极高。Benchmark指出,硫在HPAL镍成本中的占比已从冲突前的26%上升至42%。全球最大镍生产国印尼去年76%的硫磺进口来自中东,而通过HPAL工艺每生产1吨镍,需要消耗超过10吨硫磺。印尼镍矿商协会(APNI)数据显示,由于硫酸成本占MHP总现金成本的65%至70%(正常水平为35%至40%),华友钴业、力勤资源等中资湿法项目已将产量削减至额定水平。

供应风险:超半数锂/钴/稀土2026年产量暴露于缺口,中国暂停出口加重压力

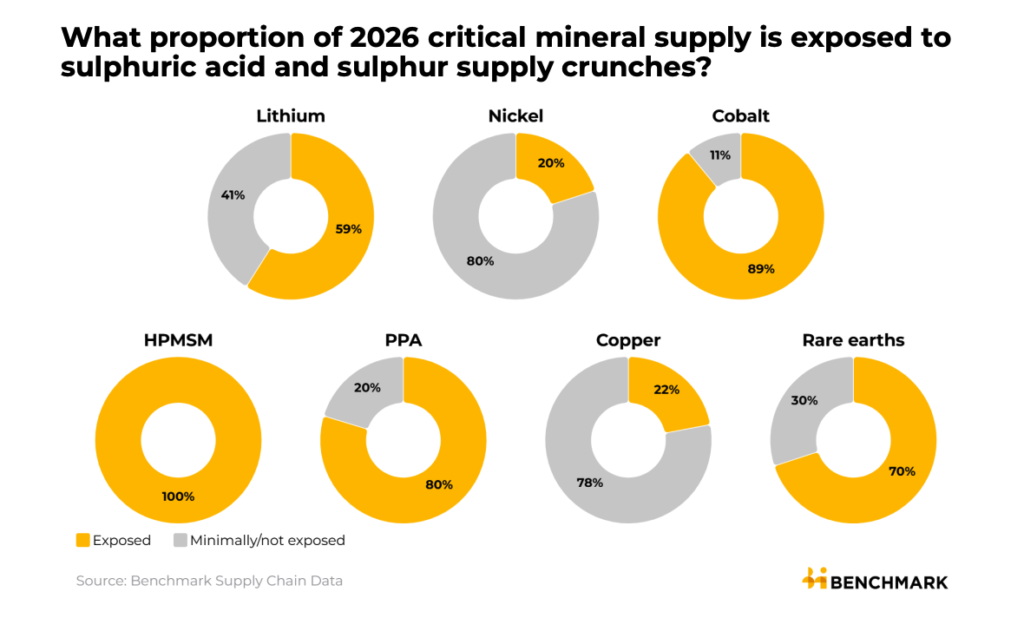

报告警告称,由于全球至少一半的海运硫磺贸易需经过霍尔木兹海峡,实物可得性而非仅仅是价格已成为行业最大风险。Benchmark分析显示,2026年预计全球超过一半的锂、钴、稀土和精制磷酸产量将暴露于硫和硫酸市场的冲击中,用于锰基电池的高纯硫酸锰(HPMSM)更是100%依赖硫酸供应。

中国自5月起“非正式”限制硫酸出口进一步加剧了境外精炼商的压力。Benchmark数据显示,印尼和智利的硫酸现货价格已分别攀升至每吨380美元和440美元以上,推动了以美元计价的中国电池级碳酸锂价格今年累计上涨约65%。

铜:SX-EW湿法工艺承压,但冶炼厂反因副产品受益

铜生产商的影响并不均衡。占全球矿山铜产量22%的溶剂萃取-电积(SX-EW)湿法工艺需要大量硫酸,面临原料成本飙升的显著压力。相比之下,铜冶炼厂反而因硫酸作为高价值副产品而受益,改善了冶炼经济性——自伊朗遭袭以来,铜精矿加工费(TC/RC)已大幅下降。

地缘风险:炼厂基础设施受损,即使海峡重开压力仍将持续

Benchmark警告,即使霍尔木兹海峡迅速重新开放,受损的海湾地区炼油基础设施也需要相当的时间和资金才能修复,这将延长全球关键矿产市场的持续压力。拥有本土硫和酸生产能力(如美国)的国家将比依赖进口的司法管辖区(如澳大利亚)更具抗风险能力。