一、沃什引发“紧缩预期”

5月份,凯文·沃什正式就任美联储新一任主席,其货币政策主张迅速成为市场焦点。沃什上任后明确将遏制通胀作为第一要务,标志着美联储的优先目标从前期兼顾就业与通胀,重新全面转向抗击通胀。他计划推行一系列框架性改革:主张用更能反映真实物价压力的截尾均值PCE替代现行的核心PCE作为决策核心参考;限制美联储官员频繁讲话和点阵图发布,认为这会束缚政策灵活性;同时提出“降息+缩表”的组合策略,即在缩减庞大资产负债表的同时为降息创造空间,以回应白宫的降息诉求。在沟通风格上,沃什倾向于效仿前主席格林斯潘的灵活风格,政策透明度可能有所变化。市场对其鹰派改革主张反应强烈:美债收益率全线飙升,黄金价格遭受重挫,美股普遍调整。利率预期方面,市场几乎完全排除了2026年降息的可能,交易员押注12月前加息的概率约70%。不过也存在分歧,以贝莱德为代表的机构认为,若劳动力市场走弱或能源价格回落,仍可能为降息打开窗口。总体而言,沃什的就任已引发“紧缩预期”主导的短期市场情绪波动。

二、国内4月份铜产量环比下降

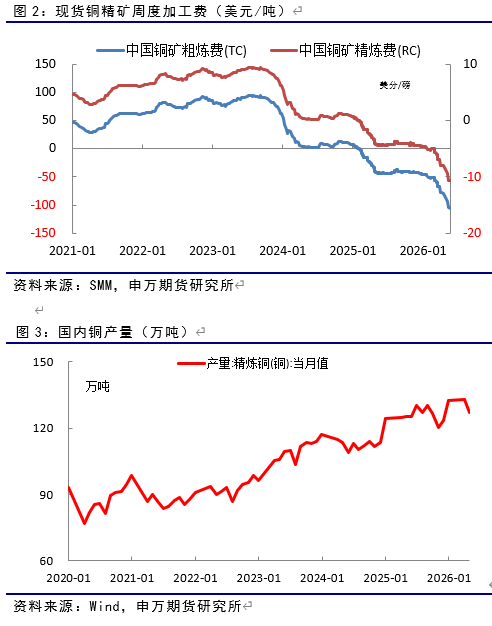

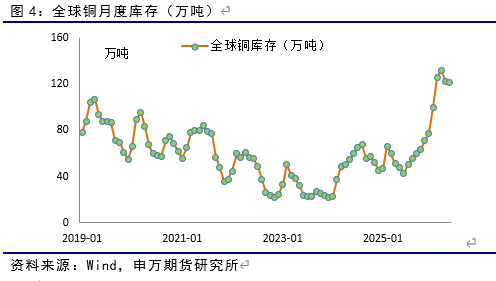

国家统计局数据显示,4月精炼铜产量126.9万吨,同比增长3.0%;1-4月累计产量503.7万吨,同比增长7.4%。较3月份的133.0万吨,减少了6.1万吨。由现货铜精矿加工费来看,铜精矿供应依旧紧张。目前进口周度铜精矿加工费已降至负107.2美元/吨。

在原料紧缺的背景下,部分冶炼厂被迫主动减产检修、降低开工率。原料瓶颈已经对短期生产形成实质性约束。

三、国内库存下降明显

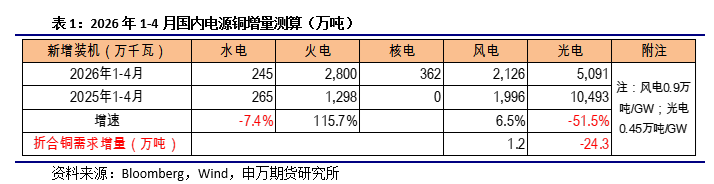

目前全球铜库存(LME+COMEX+上期所+上海保税库)为118.14万吨,持续回落,主要因国内库存下降明显。COMEX库存持续增加至63.4万短吨。最新的上期所库存和保税库库存分别为18.3万吨和3.1万吨,均出现明显下降。LME库存最新为39.1万吨,较上月小幅回落。

上期所现货贴水130元/吨,LME现货贴水57.8美元/吨。

上海港口贸易升水为72美元/吨,总体稳定。

四、下游需求同比转弱

国内铜下游需求分行业看:

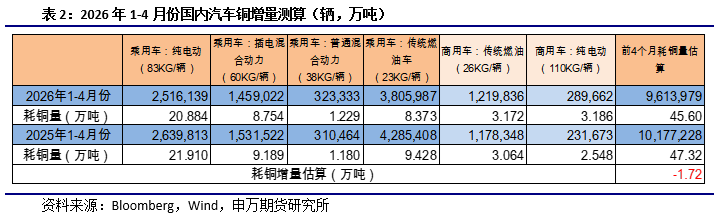

电力: 国家能源局1-4月新增风电装机容量2126万千瓦,较去年同期增长97万千瓦;新增太阳能发电装机容量5091万千瓦,较去年同期减少5447万千瓦,太阳能装机下降,是因为2025年6月免竞价上网优惠政策到期,企业进行抢装。

汽车:中汽协4月数据显示,汽车产销分别完成257.5万辆和252.6万辆,环比分别下降11.7%和12.9%,同比分别下降1.7%和2.5%。1-4月,汽车产销分别完成961.4万辆和957.4万辆,同比分别下降5.5%和4.8%。

这是今年以来连续第四个月出现同比下滑。然而,整体数据的微降掩盖了市场内部的结构性剧变:国内销量仅为162.5万辆,同比大幅下滑21.6%,而出口则逆势增长74.4%至90.1万辆,创下单月出口新高。这种"出口依赖度持续提升"的趋势表明,中国汽车工业正经历从内需驱动向内外双循环的重大转型。

新能源汽车购置税政策从2026年开始从全额免征调整为减半征收(按5%税率),同时汽车"两新"补贴方式由定额补贴调整为按车价比例进行补贴。这一政策切换导致2025年底出现"抢装潮",大量消费需求提前释放,预支了2026年初的市场需求。特别是新能源车补贴下降更多,导致新能源车内销成为拖累整体销量的主要因素。

值得注意的是,市场分化背后隐藏着行业盈利能力的严峻挑战。2026年前两个月汽车行业利润率很低。激烈的价格战虽维持了市场份额,却严重侵蚀了企业利润空间。与此同时,新能源汽车渗透率已突破53.2%,自主品牌乘用车销量占比达到75.1%,显示行业电动化与自主化趋势不可逆转。

汽车行业的复苏路径将取决于内需政策的进一步发力与出口市场的持续拓展。若"以旧换新"政策能够有效落地,叠加新能源汽车技术创新带来的产品力提升,国内市场有望在三季度迎来边际改善。然而,在全球贸易环境不确定性增加的背景下,过度依赖出口的增长模式也面临潜在风险,行业需要在内外需之间寻求更加平衡的发展路径。

家电:国家统计局数据显示,2026年4月中国空调产量2819.1万台,同比下降4.7%;1-4月累计产量10278.3万台,同比增长1.4%。4月全国冰箱产量1010.5万台,同比增长19.3%;1-4月累计产量3732.9万台,同比增长12.2%。4月全国洗衣机产量1021.0万台,同比增长5.3%;1-4月累计产量4070.0万台,同比增长3.1%。4月全国彩电产量1436.5万台,同比下降7.8%;1-4月累计产量5486.1万台,同比下降3.6%。冰箱的高增长主要受益于出口拉动,4月冰箱出口数量同比增长14.6%,累计增长11.2%,海外补库需求与新兴市场拓展共同推动了产量增长。

2026年国内家电以旧换新政策延续,但补贴力度明显退坡。受2024-2025年政策刺激导致的需求预支影响,2026年内销面临高基数压力,预计全年可能负增长,结构性机会可能集中于高端化、智能化产品。

地产:1-4月份,房地产开发企业房屋施工面积545116万平方米,同比下降12.1%。其中,住宅施工面积378005万平方米,下降12.5%。房屋新开工面积13900万平方米,下降22.0%。其中,住宅新开工面积10057万平方米,下降23.6%。房屋竣工面积11886万平方米,下降24.0%。其中,住宅竣工面积8473万平方米,下降25.8%。

地产仍未见明显企稳迹象,2026年可能延续疲弱状态,但降幅可能趋缓。

国内铜下游需求分行业来看,2026年1-4月风电装机正增长,太阳能装机负增长,汽车产量、地产、家电小幅负增长,下游需求弱于去年同期。

五、小结

市场几乎完全排除了2026年降息的可能,交易员押注12月前加息的概率约70%。总体而言,沃什的就任已引发“紧缩预期”主导的短期市场情绪波动。

4月精炼铜产量较3月份有所减少。在原料紧缺的背景下,部分冶炼厂被迫主动减产检修、降低开工率。原料瓶颈已经对短期生产形成实质性约束。

国内铜下游需求分行业来看,2026年1-4月风电装机正增长,太阳能装机负增长,汽车产量、地产、家电小幅负增长增长,下游需求弱于去年同期。远景展望,铜在AI算力、机器人和新能源领域应用前景广阔。

总体来看,供应的缩减可能强于需求的转弱。

六、风险提示

1.美联储超预期调整货币政策;

2.全球经济超预期衰退。