外电5月28日消息,历史或将重演。

美国是否对精炼铜进口加征关税的决定,最后期限正逼近6月底。市场的反应是芝加哥商业交易所(CME)的美国完税铜合约与伦敦金属交易所(LME)国际价格之间的套利价差正在扩大。美国交割溢价不断上升,正吸引更多金属流入美国,从而收紧其他地区的供应。

此情此景似曾相识 —— 去年同期,铜市场同样陷入焦灼等待。时任美国总统特朗普最终未对精炼铜加征关税,仅对铜制品征税,出乎市场预期。他留下了从2027年起分阶段实施精炼铜关税的选项。相关决定需在6月底前做出。

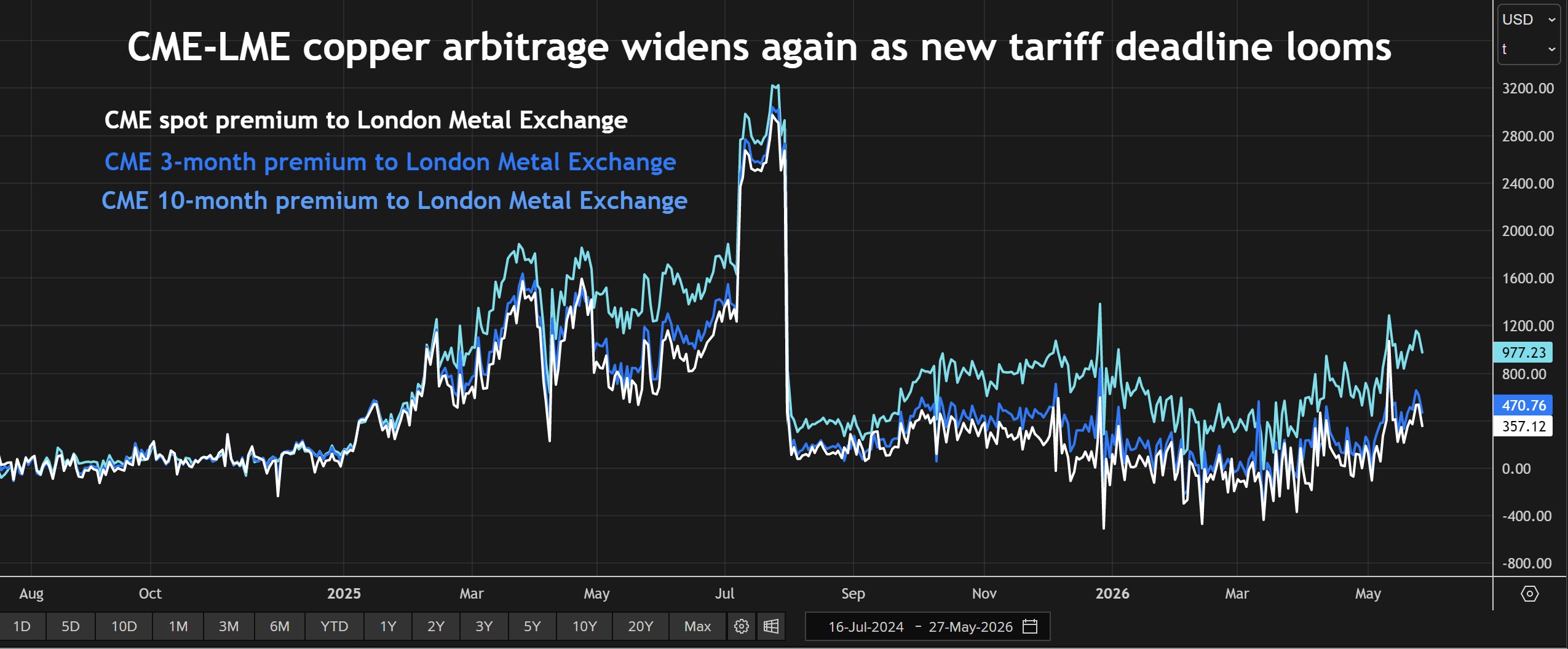

CME铜价对LME铜价的溢价

关注波动价差

当前CME相对于LME的溢价小于去年同期,因为当时交易商正按照已经对铝和钢征收的50%进口关税对铜进行定价。特朗普去年7月决定豁免精炼铜的决定颠覆了这宗套利交易。CME溢价随即崩溃,套利最终逆转,2026年初LME甚至一度处于溢价状态。如今,CME溢价已经回归,并且再次扩大。

现货溢价仅为LME价格的3%左右。但2027年3月的远期溢价接近每吨1,000美元,相当于LME价格的7%。鉴于美国政府已表明可能从2027年初开始分阶段征收15% 的关税,并从2028年初开始征收30% 的关税,CME溢价显然仍有进一步上行空间。

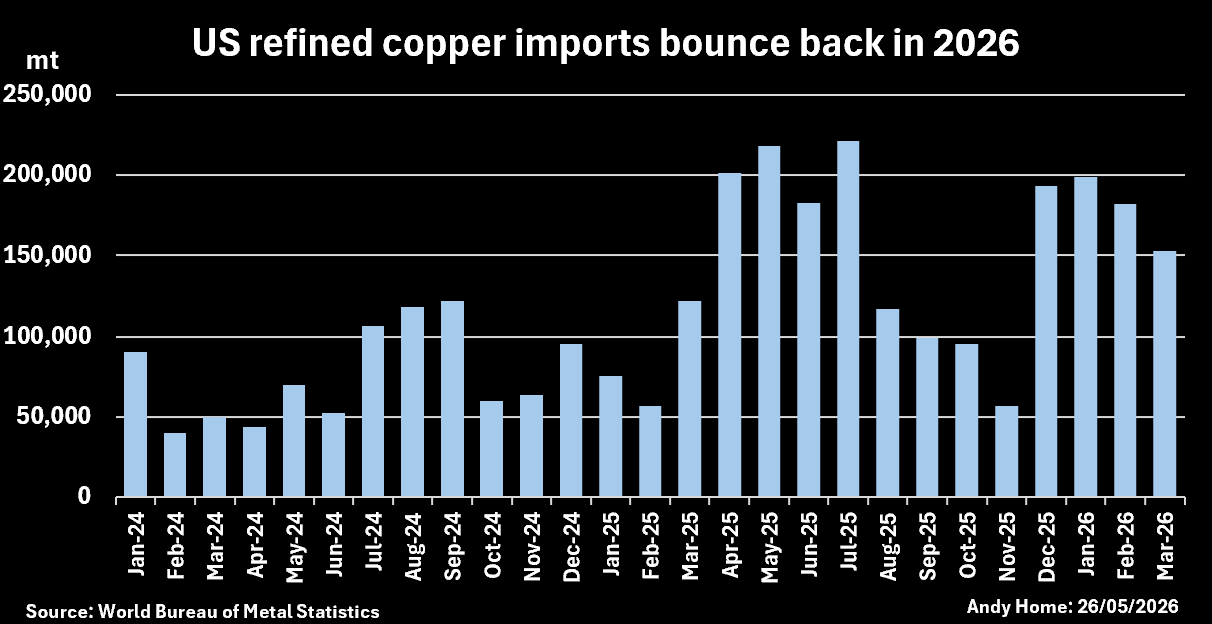

美国精炼铜进口量

关税吸引力重现

对于实物贸易商而言,远期月份的价差已足以覆盖将铜运往美国的成本。随着关税交易的平仓,美国进口在2025年最后几个月急剧下降。但2026年以来进口已强劲反弹。根据收集官方海关数据的世界金属统计局的数据,第一季度入境货运量同比增加一倍多,达到53.3万吨。

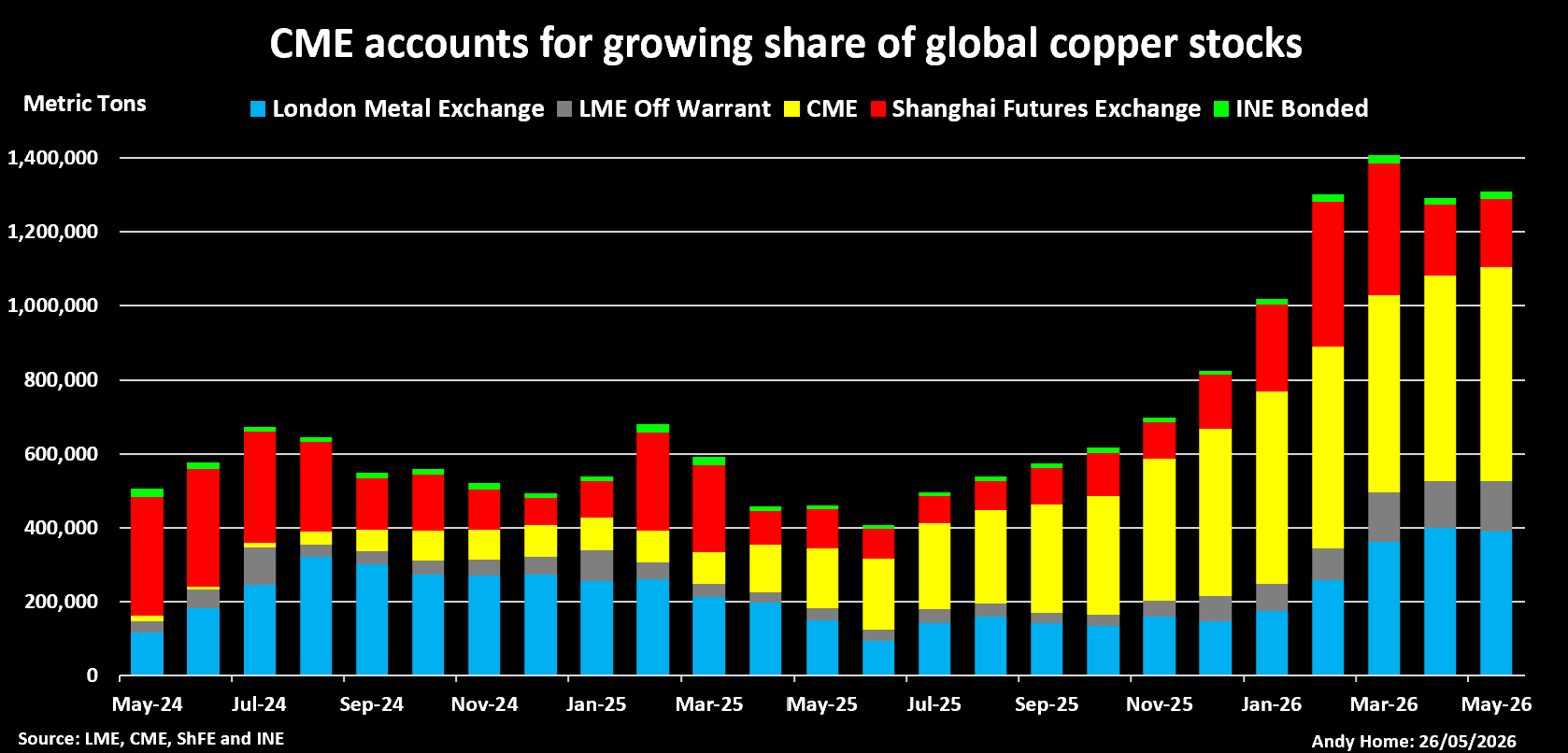

从CME库存重新上行的势头来看,更多铜正在运往途中。目前CME库存总计577,385吨,占全球交易所库存的44%。但这还不是故事的全部。LME铜库存也在向美国迁移,以注册仓单和场外库存形式存在于美国港口的合计为22.2万吨。上周新奥尔良港33,275吨铜被取消注册,表明随着套利价差再次扩大,金属正准备清关。

全球铜库存

战略储备扩容

过去一年左右,由于关税威胁的时断时续,美国已建立了自己的战略铜储备。包括存储在交易所之外的金属在内,目前的储备量可能已超过100万吨,虽然不及中国国家储备管理机构的规模,但比其他任何国家的储备都多。

美国还需要更多吗?

可能不需要。但尚不清楚在商务部长Howard Lutnick于6月底向特朗普汇报时,这一储备积累将如何影响他的思考。与其他金属关税一样,声明的目标是重振美国的生产能力。在这方面,美国仍然只有两座原生铜冶炼厂,而且没有任何迹象表明这种情况会很快改变。根据美国地质调查局的数据,由于去年的进口激增,美国的进口依赖度已从2024年的45%上升到57%。从这些指标来看,在《1962年贸易扩展法》第232条国家安全调查的参数范围内,支持加征关税的理由看起来很强劲。

但铜市场已经付出了代价:揣测特朗普政府的意图是一件危险的事情。

(本文观点为Andy Home的个人意见,Andy Home是路透社的专栏作家。)