一、事件

津巴布韦政府于2026年5月22日正式签署发布了《矿产分类与宣言》,将含铂族金属在内的14种矿产列为“关键矿产”,严禁原矿出口、强制国家持股,该政策对“老矿”豁免,主要针对新申请的矿权。

二、点评

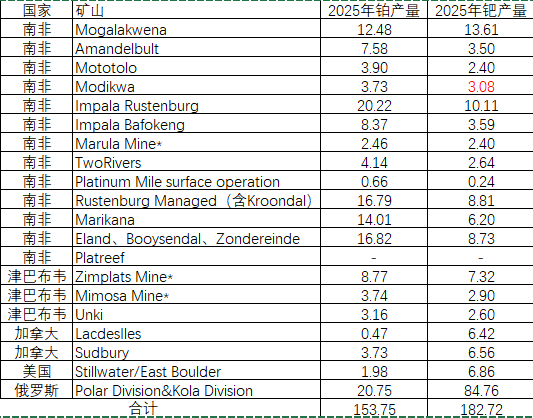

目前津巴布韦在产的三大铂族金属矿山Zimplats、Unki、Mimosa,2025年这三家合计产铂、钯分别15.67吨、12.82吨,占全球铂、钯矿产量的10.2%和7%,从铂、钯供应结构看,南非、俄罗斯才是占据主导地位的矿产国,津巴布韦的供应占比相对较小。具体来看,Zimplats配有冶炼厂,Mimosa的矿自2025年1月起通过Zimplats配套炼厂进行代加工,Unki拥有自己的冶炼厂但不具备最终精炼能力,通常将原矿加工成中间品后运往母公司的南非炼厂精炼提纯,这三座矿山并不会受到该政策影响。从新矿投产角度看,津巴布韦目前正在推进的Karo 铂矿已经实现了政府持股15%,是年内该国唯一有望投产的矿山,该项目是矿、冶一体化项目,也不会受到实质影响。所以,津巴布韦的矿业政策并不会对铂族金属的供应造成实质性影响。

表1:全球主要矿山铂钯产量

数据来源:公司官网、国投期货

三、行情研判

铂钯自1月底开始高位回落,主因“沃什”预期和美伊冲突推升油价带来的再通胀压力,年内美国降息次数从2次下降为0次,市场仍在密切关注沃什缩表的相关举措,铂、钯金融溢价空间被大幅压缩,铂钯逐渐回归工业金属本色,但从年内盘面走势看,资金仍循宏观逻辑进行交投,由于宏观预期的反复摇摆,铂钯市场交投活跃度较前期明显下降。石油价格快速攀升对铂、钯短期消费的冲击较大,电车对传统油车的加速替代、化工企业的被迫减产、流动性问题抑制投资和投机需求等,“十五五”期间氢能规模化应用仍处于起步阶段,短期难以拉动铂钯消费的第二增长曲线,钯超8成用于汽车尾气催化剂,所以基本面比铂更弱。目前矿山利润较好,生产稳定性高,但品位下滑、寡头垄断格局下,铂钯矿端供应几无增长空间,成本托底确定性高。

综上,受宏观和地缘影响,年内铂、钯价格震荡寻底看待,但鉴于美元信用长期承压,资源端紧约束的品种长线上涨逻辑不变。全球铂族金属主要矿山全维持成本平均约291元/克(1250美元/盎司),较高成本线约315元/克,由于铂基本面仍明显强于钯,我们按照铂-钯价差150元/克测算,预计年内钯底部价格重心围绕315元/克波动,铂底部价格重心围绕465元/克波动。