要点速览版

现状

黄金:美国降息周期、美债危机下的央行配置调整等核心驱动受中东局势影响出现阶段性弱化;

铜:全球供需紧平衡、新兴产业需求增量、国内经济稳步修复三重核心支撑。

展望

在地缘冲突尚未完全消退、通胀维持韧性的宏观背景下,黄金和铜的结构性分化行情将持续演绎。

正文

当前全球宏观环境复杂多变,地缘冲突反复扰动、通胀韧性持续凸显,海外货币政策预期频繁波动,大宗商品市场呈现显著的结构性分化行情。黄金与铜作为兼具商品属性与金融属性的核心大宗商品,过往同涨同跌的联动格局出现阶段性分化。

一、黄金:核心驱动逻辑阶段性失效,行情维持高位震荡

此轮黄金前期上行行情,主要依托两大核心利好支撑:

其一,市场提前计价美联储降息周期预期,货币宽松红利支撑金价中枢上移;

其二,全球央行持续减持美债、增持黄金储备,叠加美债价格波动加剧,黄金的避险需求与官方储备配置需求同步升温,金融属性成为金价上涨的核心驱动力。

现阶段黄金的核心上涨逻辑发生阶段性逆转,年内趋势性上涨行情难以重启。中东地缘局势持续升级,推升全球通胀中枢与风险溢价,直接导致市场对美联储降息的预期大幅降温,此前货币宽松带来的利好基本出清,利率端对金价的压制作用持续凸显。长期逻辑下的阶段性逆转是2026年黄金表现的重要特征。

二、铜:供需基本面持续收紧,价格高韧性优势凸显

与黄金驱动逻辑持续弱化形成鲜明对比,铜价的支撑逻辑具备极强的确定性、独立性与长期持续性,全球供需紧平衡格局筑牢价格底部,是当前黄金和铜行情持续分化的核心原因。

供给端持续收缩,全球铜短缺格局逐步加剧。长期维度下,全球铜矿行业资本开支持续低迷,新增矿山项目存在投产周期长、落地难度大的问题,叠加存量矿山矿石品位逐年下滑,全球矿产铜增量持续收缩。短期来看,2026年国内铜精矿加工费持续处于低位,行业跌破“-100美元/吨的加工费”,迫使海外湿法冶炼企业主动压减产能、进一步收紧精炼铜有效供给,为铜价提供坚实的基本面支撑。

需求端新旧动能共振,构建长期稳定的增长曲线。传统消费领域,国内基建、制造业稳步托底实体经济,家电、机电产品出口韧性凸显,保障铜基础消费平稳运行。新兴产业成为需求核心增量引擎,全球算力基建、数据中心高速扩张,叠加新能源汽车、光伏、电网改造等高铜耗绿色产业快速发展,持续拓宽铜的需求增长空间、重塑行业需求逻辑,为铜价中长期上行提供源源不断的动力。

2026年尽管整体消费端弱于去年的表现,消费增速下滑,但供给端的收缩力度更强,显著加剧了铜的供需矛盾。

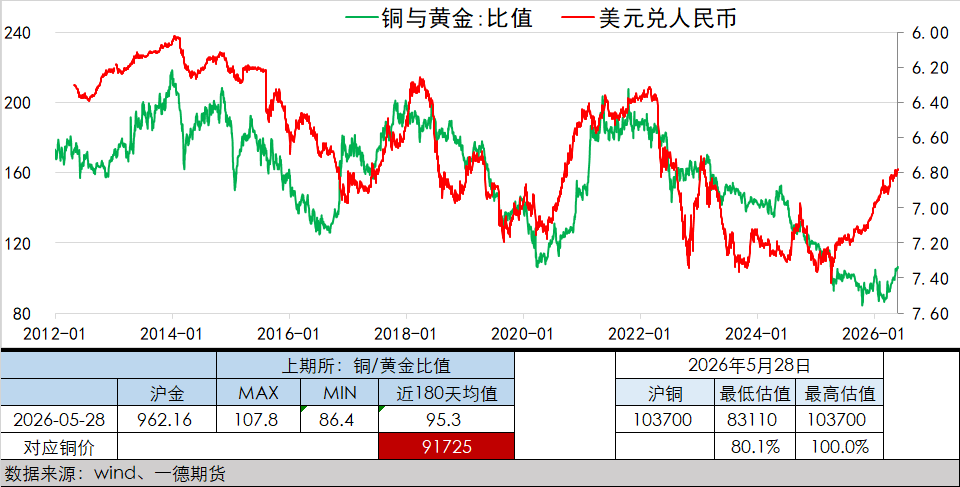

三、核心定价锚:人民币汇率主导国内铜金比价走势

人民币汇率是观测铜金比价走势的核心宏观锚。铜金比价的定价本质,是工业周期属性与避险金融属性的博弈结果,也是汇率影响比价走势的底层逻辑。其中,铜作为“工业金属之王”,定价完全锚定实体经济供需与产业周期景气度,金融避险属性极弱;黄金核心价值在于对冲地缘风险、本币贬值与全球信用风险,几乎无工业消费属性。二者完全对立的资产属性,决定了人民币汇率是本土市场铜金风格轮动的核心指挥棒。

人民币汇率企稳升值,将从双向维度驱动铜金比价上行。一方面,人民币走强意味着国内跨境资金流动趋于平稳,资金外流压力显著缓解,市场依托黄金对冲本币贬值、换汇避险的需求持续降温,有效压缩黄金避险溢价、弱化其投机配置动能,约束金价上行空间。另一方面,人民币汇率修复并非单纯的数值波动,而是国内实体经济复苏、制造业出口韧性凸显的直观体现,持续提振市场对地产、基建、新能源产业链等核心铜消费场景的复苏预期,修复铜价基本面估值。

从历史复盘规律来看,人民币汇率与国内国债利率同步持稳,是铜金比价构筑底部拐点的信号。国债利率企稳,代表国内货币政策与市场流动性趋于稳健,宏观经济彻底告别下行悲观预期;叠加汇率企稳修复,市场宏观不确定性大幅消退、整体风险偏好稳步回升。在此背景下,市场资金将开启清晰的风格轮动,持续从避险属性的黄金流出,配置锚定经济复苏的工业铜,推动铜金比价趋势性回升。

不过需要注意两大边界约束:

第一,若突发全球系统性风险、极端地缘黑天鹅事件,全球极致避险情绪将主导大宗商品定价,阶段性弱化人民币汇率与铜金比价的联动逻辑。

第二,仅由美元被动走弱驱动、无国内经济基本面支撑的人民币升值不具备持续性,无法形成稳定的铜消费复苏预期,难以驱动铜金比价趋势性上行,仅会催生短期脉冲式波动。

四、总结

综合来看,黄金核心驱动逻辑受中东局势影响出现阶段性弱化,维持高位震荡;铜则依托全球供需紧平衡、新兴产业需求增量、国内经济稳步修复三重核心支撑,价格韧性与上行确定性更为突出。在地缘冲突尚未完全消退、通胀维持韧性的宏观背景下,黄金预计高位震荡、铜价偏强运行的结构性分化行情将持续演绎。

后续需重点跟踪美联储政策预期变动、人民币汇率走势、铜矿供给落地情况,以及算力基建、新能源领域的铜消费增量数据,以此把握行情节奏变化。