外电5月25日消息,路透社专栏作家Andy Home撰文称,伊朗战争正成为铝市场历史上最严重的供应冲击之一。根据国际铝业协会(IAI)的数据,4月份海湾地区的铝产量跌至十多年来的最低水平。该地区的铝广泛应用于交通运输、包装和太阳能电池板等不同行业。仅在3月和4月,该地区的年化运行率就下降了200万吨。

两座海湾铝冶炼厂在导弹袭击中受损。Emirates Global Aluminium(EGA) 的 Al Taweelah 工厂需要一年时间才能修复。至少另一家生产商——Qatalum——已经减产。霍尔木兹海峡的持续关闭给仍在运营的工厂带来了严重的物流问题。海湾地区占中国以外铝产量的五分之一以上,是日本、韩国、欧盟和美国买家的核心供应来源。

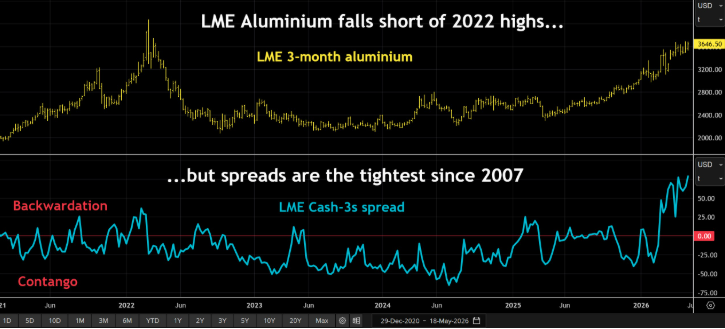

伦敦金属交易所(LME)的铝价(目前为每吨3,650美元)自冲突开始以来仅上涨了14%,尚未达到2022年俄乌战争后的高点。但市场的警报灯正在闪烁。

LME 三个月铝和现金-3s价差

LME 时间价差急剧收紧:现货升水80美元,2007年以来最紧张

第一个信号是LME时间价差的急剧收紧。LME基准现货对三个月期价差在3月初转为backwardation(现货升水),目前现货价格较三个月期价高出每吨80美元,是自2007年以来市场最紧张的水平。2007年的紧张是空头持仓者面临的短暂逼仓;而这一次的紧张是持续性的,看起来是结构性的。

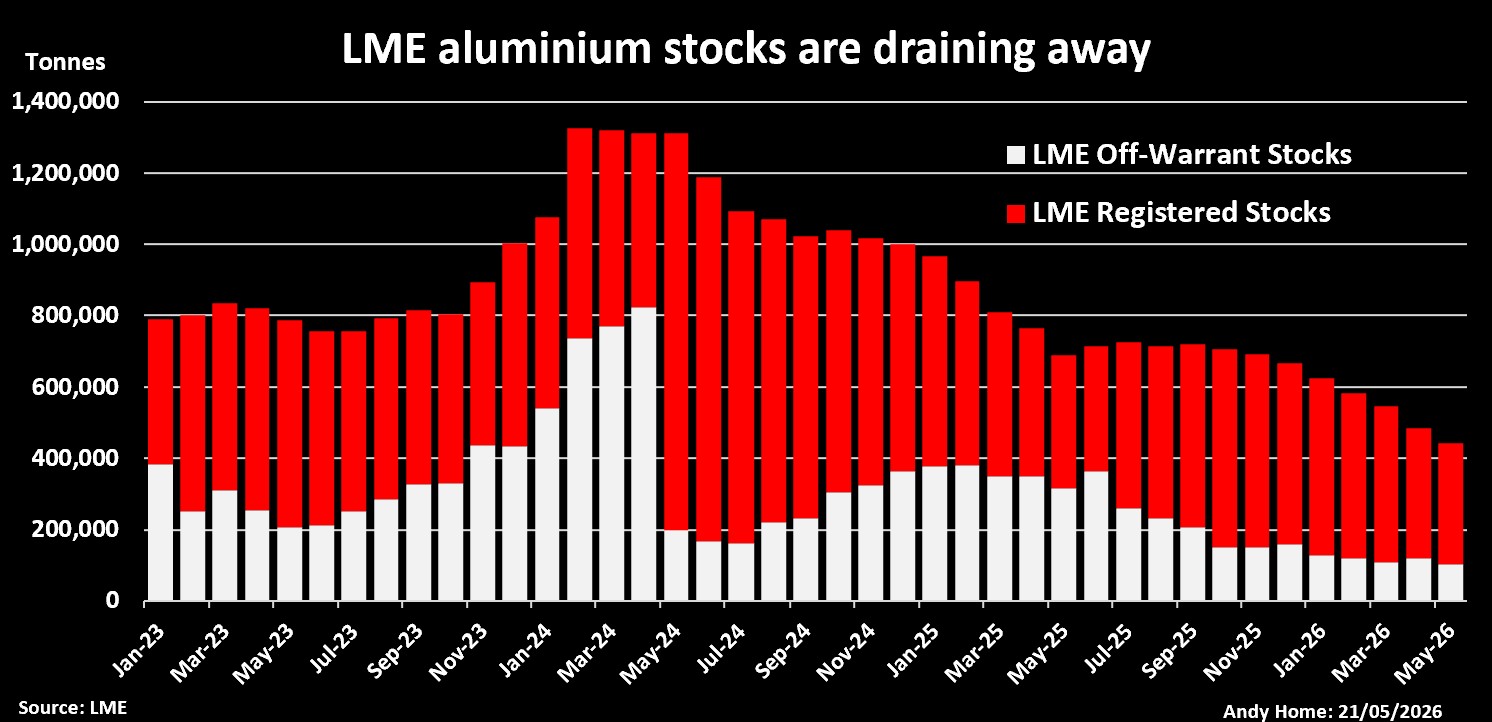

这是因为本已处于低位的LME库存,随着贸易商试图填补因海湾产量损失而出现的供应链缺口,遭到了“洗劫”。自年初以来,LME注册仓单库存已下降三分之一至339,475吨。过去两周,近68,000吨库存被取消(cancelled),准备实物出库。LME仓单上剩余的库存现在主要是储存在韩国光阳港的俄罗斯铝。由于乌克兰战争相关的制裁,这对美国和欧洲买家都没有用处。

最近的每日库存减少并非转移到场外库存。这些LME“影子”库存也在流失,处于自2020年LME开始报告场外库存以来的最低水平。

LME注册和现货以外的铝库存

全球实物溢价飙升:日本溢价翻倍,欧洲溢价跳涨58%

第二个信号是全球实物溢价的飙升。自冲突开始以来,CME日本现货溢价较LME价格已翻倍至每吨316美元。日本买家已同意第二季度交货的溢价为每吨350美元,这是11年来的最高附加费。自3月初以来,欧洲完税溢价上涨了58%,未完税溢价上涨了75%。美国中西部溢价涨幅相对温和(8%),但由于50%进口关税的影响,美国买家已经在支付创纪录的价格以确保实物金属。

这些是海湾供应冲击最明显的表现。不太明显的是非交易所交易市场部分的情况,例如建筑和运输行业使用的铝棒(billet)。在鹿特丹,根据定价机构Fastmarkets的数据,铝挤压棒的溢价已翻倍至每吨1,100美元(较LME基准价)。

结构性赤字正在形成:西方产量两个月内下降240万吨

LME绝对价格的相对平静掩盖了加工链各环节供应紧张的严重程度。当LME交易员在消化围绕伊朗战争的头条新闻的潮起潮落时,实物买家正竞相支付高价以确保在这个正走向结构性供应赤字的市场上获得足够的金属。

海湾地区产量的损失,再加上因高电价而关闭的莫桑比克 Mozal 冶炼厂,使情况更加恶化。根据IAI的最新数据,过去两个月,这些因素叠加导致西方产量减少了240万吨。情况可能会变得更糟,这取决于那些仍在生产的海湾冶炼厂能否通过绕行霍尔木兹海峡的路线获得足够的原材料。

中国这个庞大的铝生产基地已提高了产量,但现在已接近政府的产能上限(4,500万吨/年),几乎没有进一步显著增产的空间。虽然中国因海湾供应冲击而显示出增加出口的迹象,但这些出口将以半加工产品(如带材、箔材和棒材)的形式出现,而非原铝。

交易所和非交易所库存可以提供一些短期缓冲,但霍尔木兹海峡关闭的时间越长,这种缓冲就越薄弱。对于一个在过去20年一直面临结构性供应过剩和高库存的市场来说,这一切都是一代人一遇的冲击。

铝价尚未反映出供应链的巨变。然而,实物买家已经知道格局发生了多大的变化。