2026年5月,一条消息震动了全球大宗商品市场。

全球最大金属贸易商之一托克集团,一次性从伦敦金属交易所仓库提走超过5.1万吨铜,总价值超过7亿美元。根据彭博社报道,这可能是LME自2013年以来规模最大的一次铜提货行动。

其中,超过3万吨来自美国新奥尔良和巴尔的摩仓库,近2万吨来自亚洲仓库。如果按当前全球铜消费量计算,5.1万吨铜足够制造约100万辆新能源汽车所需的铜材。

这是全球贸易流向正在发生结构性变化的信号。

一纸价差图

驱动全球铜市的隐形之手

要理解托克为何如此行事,只需看懂一张图。

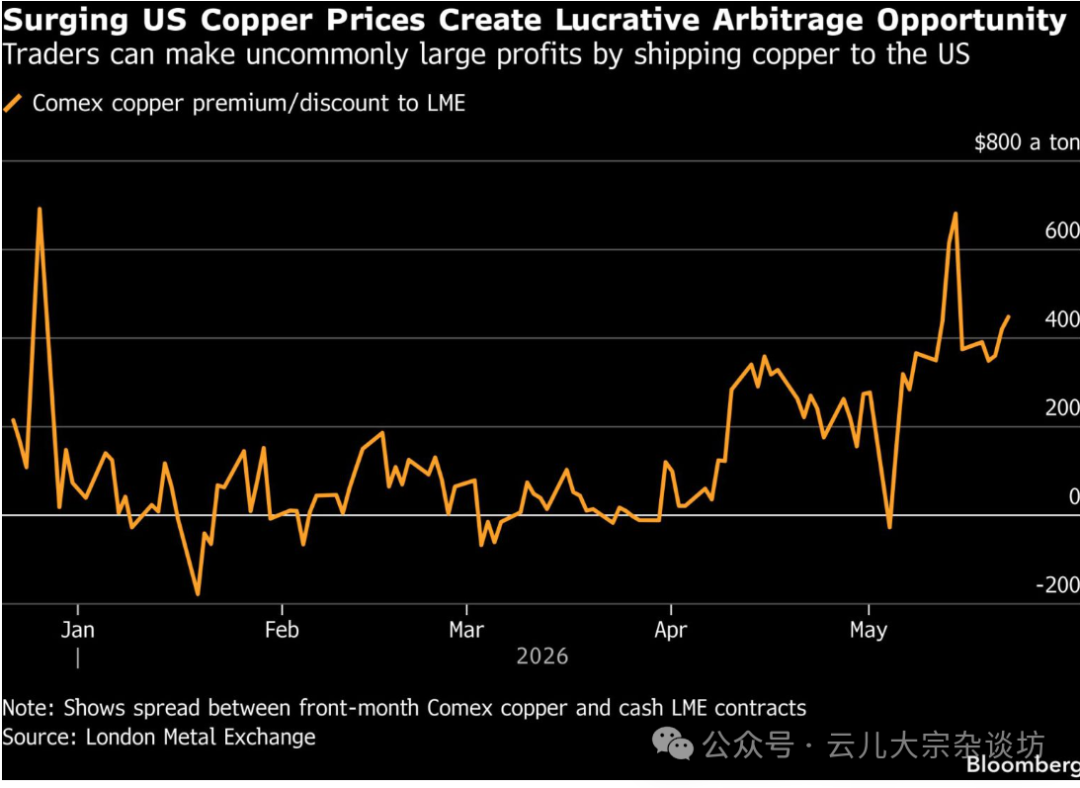

过去几个月,全球铜市场出现了一个极为罕见的价差现象:纽约商品交易所铜价相对于LME铜价的溢价,从年初接近于零,一路飙升至5月最高接近600美元/吨,当前仍维持在400美元/吨以上。

Comex铜价相对于LME铜价的溢价

这个数字的具象含义是:如果LME铜价为13,200美元/吨,而Comex铜价为13,800美元/吨,贸易商理论上每吨可获利约600美元。对于5万吨级别的交易而言,利润空间超过3,000万美元。

对于托克、嘉能可、维多等国际贸易巨头来说,这是无法忽视的套利机会。

跨市价差的本质,反映的是不同市场供需状况的差异。正常情况下,Comex与LME的价差很小,因为一旦价差扩大,贸易商便会将铜从低价市场运往高价市场,从而抹平价差。但当某种结构性力量持续作用于一个市场时,这种平衡就会被打破。

这一次的结构性力量,来自华盛顿的政策预期。

市场普遍担心美国未来可能对进口铜征收高额关税。这一预期催生了美国买家的典型行为模式 能早买,绝不晚买。今天进口尚无关税,未来进口可能面临25%的税负。于是,电缆厂、电力设备企业、数据中心建设商、变压器制造商、新能源产业链企业,纷纷提前锁定供应。

一个完整的传导链条就此形成:

美国企业恐慌性采购 → Comex铜价上涨 → 美国溢价高于全球 → 贸易商全球采购 → 大量铜流向美国 → LME库存下降 → 全球现货市场趋紧

这是过去一年全球铜贸易最大的主题之一。

亚洲库存的隐秘流向

如果说美国吸铜已是明牌,那么此次事件中“近2万吨亚洲LME仓库铜”的流向,则更为微妙。

有市场分析指出,这部分铜并非全部运往美国。原因在于,中国市场的铜价也在上涨。

根据行业媒体报道,近期中国市场进口铜需求明显回升。洋山铜溢价作为衡量中国进口需求的温度计,已从年初的低位显著反弹。有贸易商对路透社表示,由于国内供应趋紧,中国买家正在加大对海外资源的采购力度。

这意味着一个过去几年并不常见的局面正在浮现:美国在抢铜,中国也在进口铜。

历史经验表明,铜市场最容易出现剧烈行情的时刻,并非单一地区需求爆发,而是多个消费中心同时进入补库周期。2009年金融危机后的“四万亿”刺激时期、2016年的供给侧改革复苏期,以及2020年疫后全球共振复苏期,都曾出现类似的双引擎格局。

需要指出的是,当前中国需求回暖的力度与持续性仍有待观察。上期所铜库存近期出现增长,且国内正进入传统消费淡季。与美国的“关税驱动型抢购”相比,中国的需求更多取决于宏观经济复苏进程。

但这恰恰是问题的关键 如果连正处于淡季的中国市场都开始吸纳铜资源,那么当补库需求真正到来时,全球铜市将面临怎样的紧张局面?

库存幽灵 2021年的回响

如果说铜价是市场的“体温”,那么LME库存就是市场的“脉搏”。职业交易员对后者的关注,往往甚于前者。

过去一年,美国持续从全球吸纳铜资源,大量铜被转移至美国仓库。根据相关数据,美国Comex铜库存已持续刷新历史新高。然而,这并不意味着全球铜市供应充裕 恰恰相反,它意味着可自由流通的铜正在减少。

LME的数据显示,在托克大规模提货之后,LME全球仓库的可用铜库存已降至数月低点。更具警示意义的是,今年早些时候,LME关键现货价差一度飙升至100美元/吨,达到2021年以来最高水平。

这个指标对于普通读者而言或许陌生,但它在业内的分量极重。它衡量的是“今天就要拿到铜的人有多着急”。正常情况下,这一价差微乎其微。但当市场担心拿不到货时,持有现货的价值就会突然暴增。

2021年,伦敦金属交易所曾爆发震惊全球的“铜逼仓”事件。当时,现货较三个月期铜的升水一度突破1,000美元/吨,创下有记录以来的历史极值。那场风波的根源之一,正是可交割库存被少数机构高度集中。

如今的市场远未达到2021年的极端状态,但越来越多的信号表明,全球铜市场正在从“库存宽松”向“库存紧张”转变。

供应链深处 矿山的故事

如果说关税预期和跨市套利是短期的风暴,那么矿山供应问题就是长期的地质构造运动 缓慢、隐蔽,但决定着一切。

近年来,全球铜矿供应端可谓麻烦不断:

智利:这个全球最大产铜国的主力矿山,正面临矿石品位持续下降的困境。开采了几十甚至上百年的老矿山,富矿越挖越少,低品位矿石的开采成本不断攀升。

秘鲁:部分大型矿山扩建项目推进缓慢。社区抗议、环保审批、基础设施建设等问题交织在一起,让本应投产的产能一再延迟。

非洲:刚果等地区虽资源丰富,但运营风险高企。政治动荡、物流瓶颈、法律不确定性,让投资者既向往又犹豫。

更根本的问题在于,全球新发现的大型铜矿越来越少。铜矿从勘探发现到建成投产,平均周期长达8至15年。而与此同时,全球铜需求正在经历一场结构性变革。

这个时间错配,是铜市场长期看多逻辑的核心来源。

新需求版图 AI、数据中心与能源转型

过去十年,全球铜需求结构发生了深刻变化。

传统需求 房地产、建筑、电网、制造业 仍是铜消费的大头,但增长动力已大不如前。尤其是在中国,房地产市场进入调整期,对铜需求的拉动作用明显减弱。

然而,新的需求引擎正在快速崛起。

AI数据中心正在成为铜需求的一个全新增长极。数据中心的供电系统、冷却系统、连接线路,无一不需要大量铜材。有研究机构测算,一个大型超算数据中心的铜用量可达数万吨。随着全球AI产业爆发式增长,数据中心建设正以前所未有的速度推进。

新能源汽车是另一个铜需求大户。一辆传统燃油车的铜用量约为23公斤,而一辆纯电动车的铜用量可达83公斤以上,是前者的近4倍。

可再生能源与电网升级同样需要海量铜。风电、光伏发电的铜用量是传统火电的数倍,而将这些分散的清洁能源接入电网,更需要大规模输电线路和变压器的建设。

越来越多机构预计,未来十多年全球铜需求仍将持续增长。而供应端的响应速度,远远跟不上需求的扩张步伐。

中国角色 在自给与进口之间

中国是全球最大的铜消费国,消费量占全球近半壁江山。过去十年,中国通过大规模海外矿产投资和冶炼产能建设,在全球铜产业链中建立起了举足轻重的地位。

然而,中国铜资源对外依存度仍然极高。国内矿山产量只能满足一小部分需求,大部分铜精矿和精炼铜仍需进口。

近年来,中国冶炼产能快速扩张,一度导致加工费被压缩至历史低位。这意味着冶炼厂的利润空间极其微薄,也反映出上游矿山供应的紧张程度。

与此同时,中国废铜回收体系正在加速构建。再生铜已成为供应端的重要补充,但在可预见的未来,仍难以从根本上改变进口依赖的格局。

当美国通过高溢价虹吸全球铜资源时,中国采购的每一个动作,都可能对全球铜价产生边际影响。这种影响力的存在本身,就是中国在全球铜市中地位的最佳注脚。

结语:预告片已上映,正片何时开场?

托克提走5.1万吨铜,表面上是一次套利驱动的商业操作。但放在更大的坐标系中审视,它映照出的是全球铜市场正在发生三场深刻变化:

第一,美国仍在利用高溢价吸收全球铜资源。关税预期的存在,使得这种虹吸效应在短期内不会消失。

第二,中国需求正在回暖。尽管力度与持续性有待验证,但全球最大消费国重新参与库存争夺,本身就是一枚重磅信号弹。

第三,LME库存下降与现货升水扩大,正在向市场发出供应趋紧的警告。这不是恐慌,而是一种理性的提醒。

过去几年,市场一直在担忧铜需求不足。而今天,问题的性质正在悄然转变 如果美国和中国同时进入补库周期,全球可自由流通的库存还能支撑多久?

托克提走的,不仅仅是5.1万吨铜。它提走的,更像是全球铜市场未来几年供需矛盾的一张“提前预告片”。

这轮铜的周期,究竟处于哪个阶段?答案不在铜价的历史图表里,而在未来几个季度全球需求的脉动中。当全球最大的贸易商开始用数亿美元真金白银押注实物铜的流向时,每一个关注这个市场的人,或许都该认真审视那张尚未展开的供需地图。