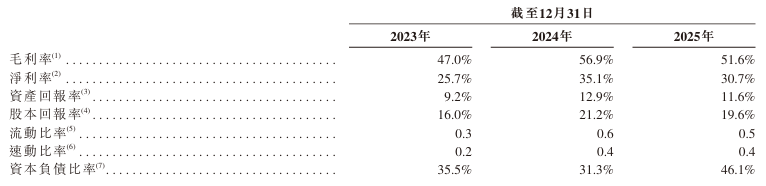

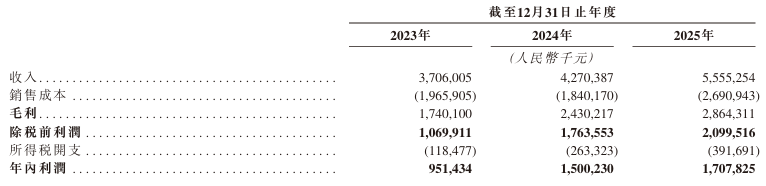

毛利及毛利率

于 2023 年度、2024 年度、2025 年度,公司录得毛利率分别约 17.40 亿元、24.30 亿元、28.64 亿元,对应毛利率分别为 47.0%、56.9%、51.6%。

于 2023 年度、2024 年度、2025 年度,公司录得年内利润分别约 9.51 亿元、15.00 亿元、17.08 亿元。

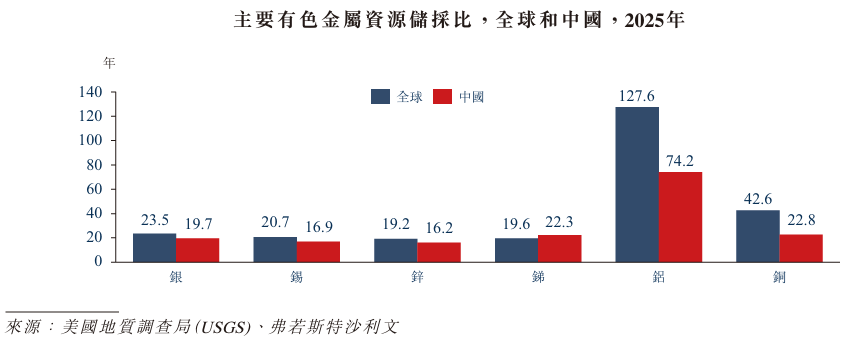

2025 年全球及中国主要有色金属静态储采比数据显示,不同品种间资源保障程度呈现显著分化。相较于铝、铜等资源储量充裕、保障周期较长的基础金属,锌、锑、锡、银的全球储采比均在 20 年左右,整体资源存续周期较短,稀缺性特征十分突出。

从国内情况来看,银、锡、锌的储采比均低于全球平均水平,这与我国作为上述金属主要生产国和消费国、资源开发利用强度较高直接相关,也进一步凸显出我国在银、锡、锌等品种上面临的资源稀缺性与持续供应保障压力。

当前全球及中国银、锡、锌市场均呈现需求持续高于供应的格局。在新能源、电子与制造业等领域需求稳步增长的支撑下,叠加矿产开发周期偏长、供给弹性有限、资源约束与环保管控趋严等因素影响,导致银、锡、锌金属供应弹性不足,供需缺口为价格提供坚实支撑,市场发展前景向好。

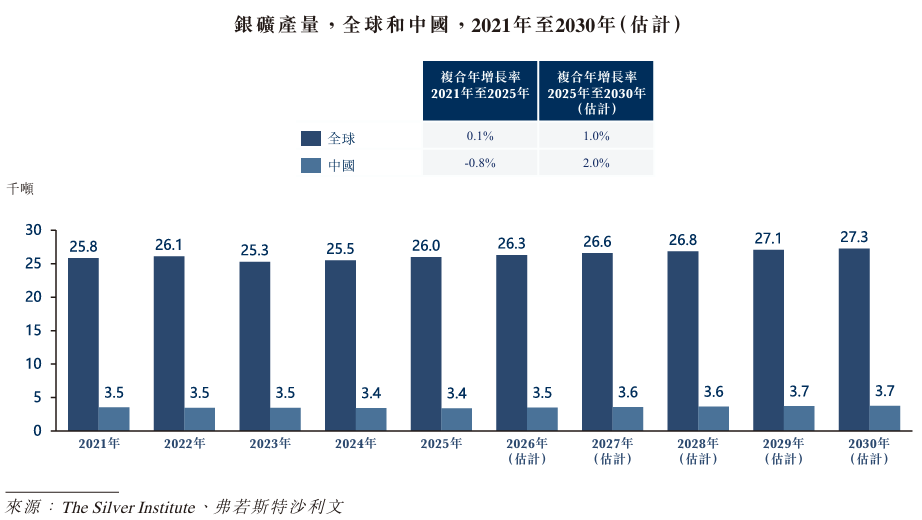

全球及中国 70% 以上的矿产银来自铜、铅、锌等伴生矿。2021 年至 2025 年,全球银矿产量从 25.8 千吨微升至 26.0 千吨,预计 2030 年将进一步提升至 27.3 千吨。全球产量增长相对平缓,主要受银矿品位下降、开采成本上升及新增大型矿山投产周期较长影响,加之白银多为铜、铅锌伴生矿,产量弹性较弱,供给整体偏紧;未来产量小幅提升,主要依托主金属产能稳步扩张及优质银矿项目逐步投产。2021 年至 2025 年,中国银矿产量从 3.5 千吨微降至 3.4 千吨,预计 2030 年将回升至 3.7 千吨。2021 年至 2025 年产量小幅回落,主要受国内生态环保管控趋严、部分老矿山资源衰减及中小矿山有序退出影响;2025 年至 2030 年产量稳步回升,主要得益于深部开采与绿色选技术进步、铅锌铜等主金属产业稳定发展带动伴生银增产,以及战略性矿产资源政策推动资源利用效率提升。

2021 年至 2025 年,全球锡矿产量从 305.0 千吨微降至 290.0 千吨,预计 2030 年将提升至 308.1 千吨。前期小幅下降主要受全球主要产锡区矿山品位下滑、开采成本上升,叠加部分产区政策扰动及非法采矿整治影响,供给释放受限;后期预计回升,核心得益于优质矿山项目逐步投产、伴生锡资源综合回收技术提升,以及锡资源战略价值凸显下勘探与生产投入增加,缓解供给紧张格局。2021 年至 2025 年,中国锡矿产量从 69.5 千吨微升至 71.0 千吨,预计 2030 年将进一步增至 77.1 千吨。2021-2025 年小幅增长主要依托云南、广西等主产区资源整合与绿色勘查推进,智能化开采及低品位矿选冶技术进步,提升资源利用效率;2025-2030 年持续提升,主要得益于战略性矿产政策驱动、深部找矿突破带来储量补充,以及再生锡回收体系完善,支撑产量稳步增长,巩固中国全球锡矿生产核心地位。

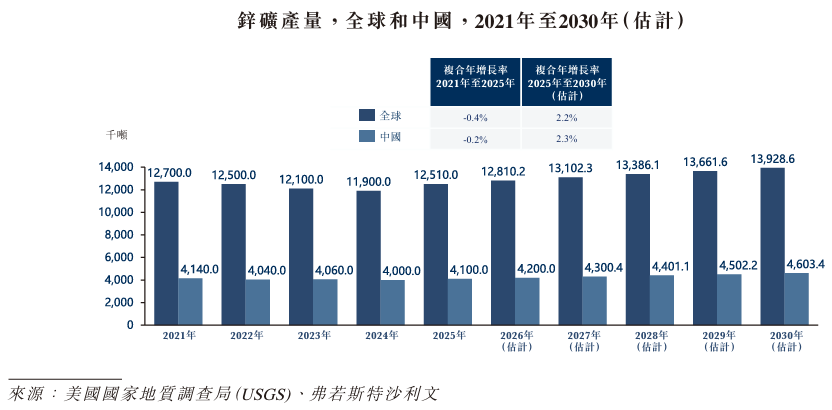

2021 年全球及中国锌矿产量分别为 12,700.0 千吨和 4,140.0 千吨。此后两年持续收缩,至 2024 年全球产量降至 11,900.0 千吨的近五年低点,中国亦回落至 4,000.0 千吨。2025 年迎来修复性拐点,全球回升至 12,510.0 千吨,中国修复至 4,100.0 千吨。至 2030 年,全球产量预计增至 13,928.6 千吨,中国达 4,603.4 千吨,占比小幅提升至 33.1%。整体呈现 2021 年相对高位、2024 年深度调整、2030 年稳步创新高的走势,中国增速略快于全球,体现资源整合与保供政策成效,但受禀赋制约增幅温和。

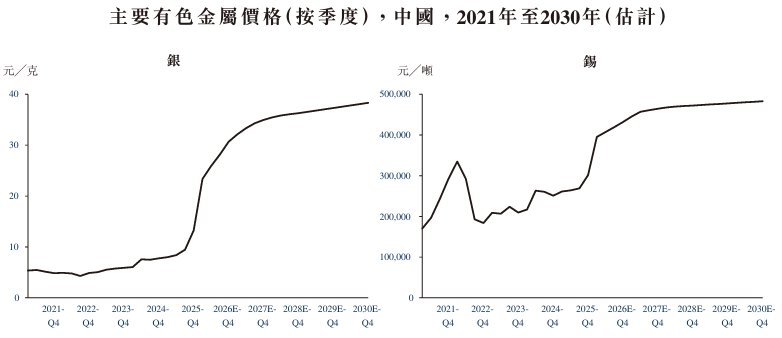

2021 年第一季度至 2025 年第四季度,受全球白银供需持续短缺、光伏与新能源汽车工业需求快速增长、矿产供应增长乏力共同驱动,中国银价整体上升,2026 年第一季度达到 23.4 元╱克。预测期内,受光伏装机持续扩张、AI 与电子产业用银需求刚性增长、供应弹性不足导致供需缺口延续影响,银价预计仍将大幅上升,2030 年第四季度有望达到 38.3 元╱克。同期,中国锡价波动上升,2026 年第一季度达到 395,271.4 元╱吨,主要受全球锡矿品位下滑与新增产能有限、半导体及新能源焊料需求稳步复苏支撑。预测期内,受新能源与 AI 算力带动锡焊料需求增长、全球库存低位运行影响,锡价预计仍将大幅上升,2030 年第四季度有望达到 483,014.3 元╱吨。

2025 年,行业平均银金属现金成本为 6.14 元╱克,锡金属现金成本为 200,195.69 元╱吨。

董事会资料

公司的董事会由 11 名董事组成,包括四名执行董事、三名非执行董事及四名独立非执行董事。公司董事的任期为三年,且任期届满后符合资格重选连任。根据相关中国法律及法规,独立非执行董事连续任职不得超过六年。

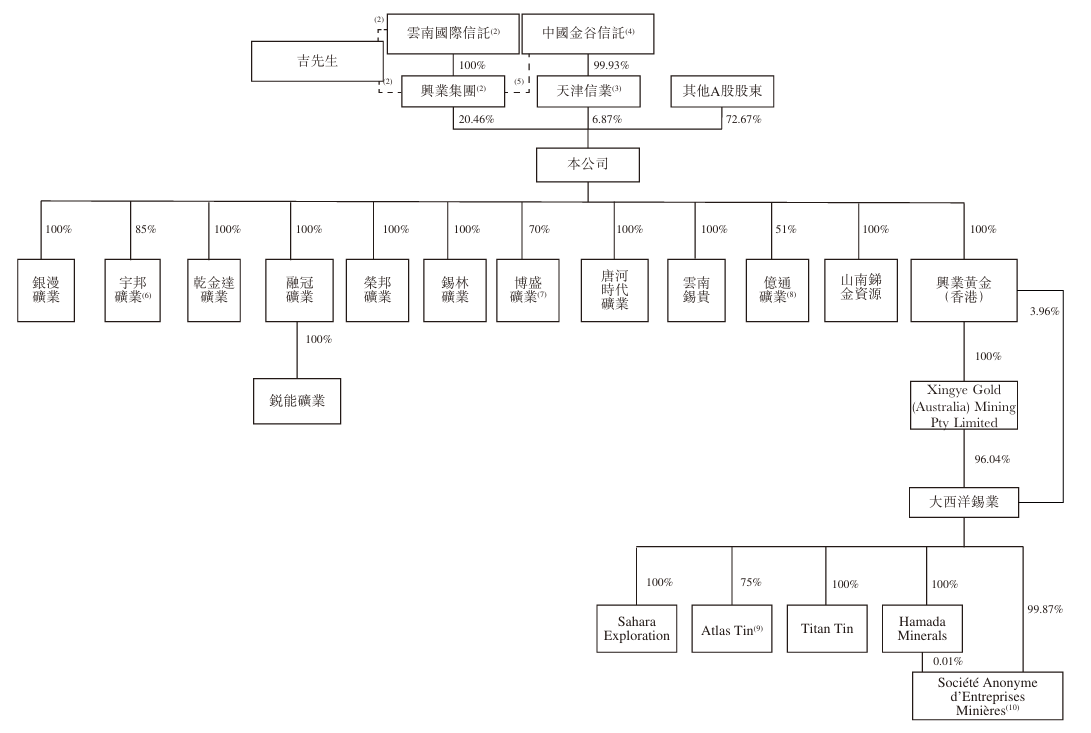

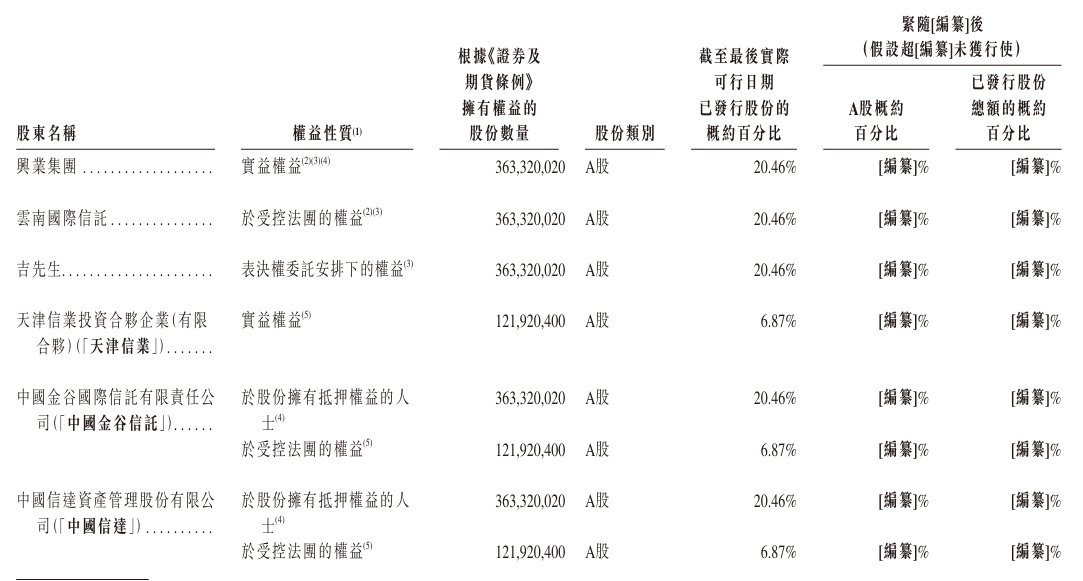

云南国际信托通过兴业集团持股 20.46%,中国金谷信托通过天津信业持股 6.87%,其他 A 股股东合计持股 72.67%。

截至最后实际可行日期,兴业集团持有公司已发行股份约 20.46%。兴业集团由云南国际信托全资拥有。根据信托安排,兴业集团在公司的表决权已不可撤销地委托予吉兴业先生。兴业集团通过其子公司开展自身业务,并非仅为使其股东持有公司权益而设立的特殊目的载体。据此,吉先生、云南国际信托与兴业集团共同构成公司的单一最大股东集团。公司已与兴业集团订立关于布敦银根矿业的委托安排的关连交易。

天津信业是一家根据中国法律成立的有限合伙企业,其由中国金谷信托 (作为金谷今朝 35 号资金信托的受托人) 及北京信睿通科技有限公司作为普通合伙人控制,分别持有 99.93% 及 0.07% 的有限合伙权益。中国金谷信托由中国信达拥有 86.42% 及北京信睿通科技有限公司由中国信达最终拥有 47.1574%。

于最后实际可行日期,公司的已发行股本总额为 1,775,635,739 股每股面值人民币 1.00 元的 A 股,该等股份全部于深圳证券交易所主板上市。

独家保荐人:中国国际金融香港证券有限公司

公司法律顾问:有关香港及美国法律:金杜律师事务所;有关中国法律:金杜律师事务所;有关摩洛哥法律:Filali Kadiri & Associés

独家保荐人法律顾问:有关香港及美国法律:富而德律师事务所;有关中国法律:竞天公诚律师事务所

合资格人士:SRK Consulting China Ltd.

核数师及申报会计师:安永会计师事务所

行业顾问:弗若斯特沙利文 (北京) 有限公司上海分公司

合规顾问:新百利融资有限公司