核心要点

报告要点

根据我们对锂电材料各上市公司25年报和26年一季12报的梳理,我们认为产业主要变化为:

从供给侧四要素看:盈利能力情况看,2026Q1各板块盈利均明显修复,行业涨价扩散,少部分环节盈利仍一般;资本开支情况看,保持理性扩张,26Q1略有提速;现金流情况看,行业现金流情况有好转,但宁德时代占比较大。

从库存上看:2026Q1存货/总资产指标环比增长,当前库存水平有一定的修复。

从需求上看:26Q1储能和动力需求均超预期,26Q1国内新能源车单车带电量同比+34%,国内动力和储能电池累计产量为487.4GWh,累计同比+49.3%。26Q1全球储能电池出货量216GWh,同比+117%。

从供需上看:2026Q1需求淡季不淡,整体产业供需紧张。展望后续,储能需求有望超预期,叠加动力需求保持较高增速,产业盈利仍有上修空间。

综合行业趋势研判:基于2026Q1各因素考量,我们认为锂电材料下游储能、动力需求连续超预期,产业供需紧平衡有望延续,新周期延续。

从二级市场投资角度:建议关注锂电板块的机会。

1)供需紧平衡的电池、铜箔、铁锂正极、隔膜等环节。2)钠电板块:碳酸锂价格高位,叠加钠电池有产业进步。3)固态电池产业:等静压设备、硫化物、卤化物材料等。

备注:统计数据基于各子行业重点企业的不完全样本

锂电材料行业趋势研判:25Q3开启的涨价行为逐步蔓延到26Q1,新周期有望延续

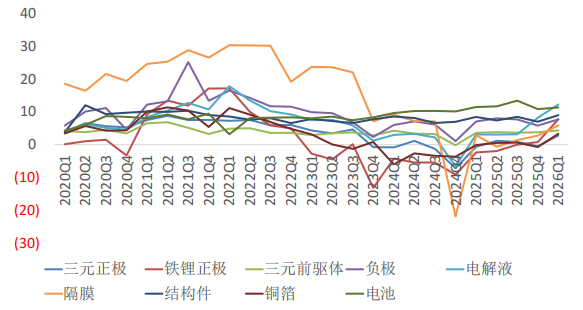

锂电材料板块25Q3开启的涨价行为逐步蔓延至26Q1,形成扩散。盈利能力、现金情况、资本开支三因素分别对应企业的当下经营能力、未来扩张能力、未来扩张计划,叠加政策要素,指引了未来供给侧的变化。截至26Q1,产业仍有部分环节盈利表现一般,基于供需趋紧态势,产业盈利仍有上修1空间,产业上行周期有望延续。

图表1:截至26Q1 样本企业盈利能力、现金流、资本开支、涨价情况总结

资料来源:中国化工报、鑫椤锂电、真锂研究、起点锂电、 wind、 电解液、维科网、 、五矿证券研究所

*注:资本开支统计的是连续2个季度负增长的时间点;现金流指的是“在手现金-短期借款”;统计数据基于各子行业重点企业的不完全样本

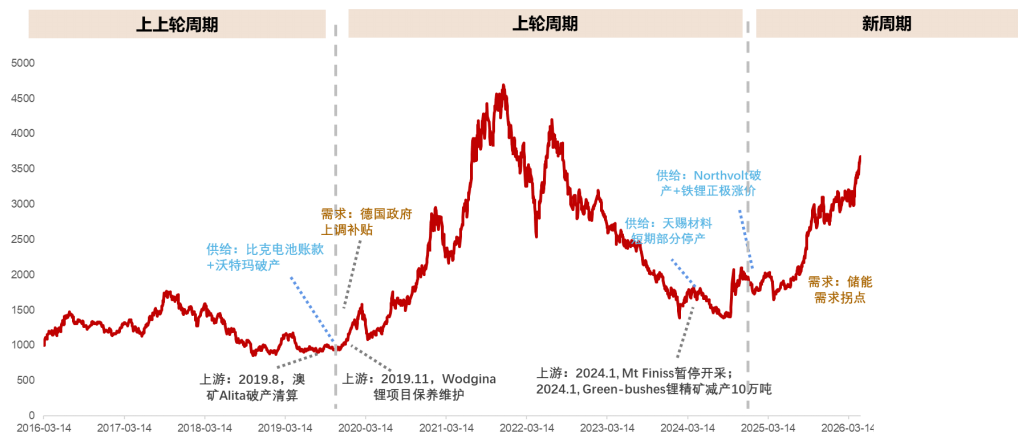

锂电板块新周期延续

25Q3以来出现部分环节的涨价,26Q1涨价蔓延,业绩加速,新周期上行继续。在储能等需求增长超预期带动下,叠加2026年动力带电量超预期,预计供需紧平衡态势有望延续至2026年底。

图表 2: 锂电板块新周期或将延续

资料来源: Wind,同花顺财经、新京报、 、新华社、杭州日报、起点锂电、五矿证券研究所

备注:图中是截至 2026年5月7日的锂电池 866014 指数

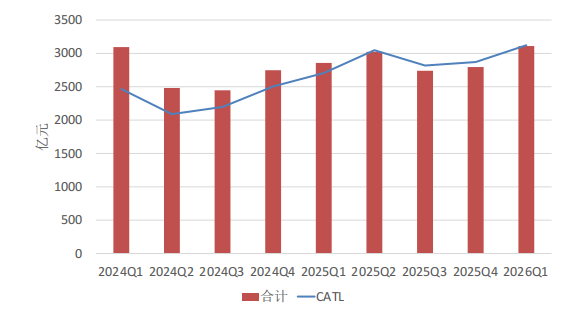

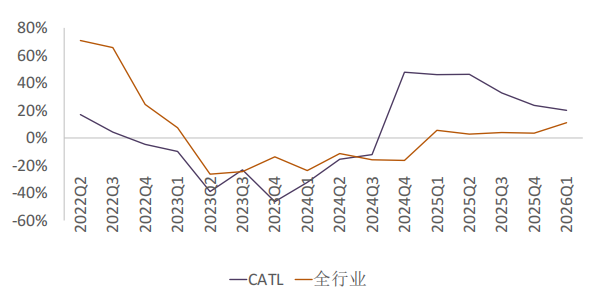

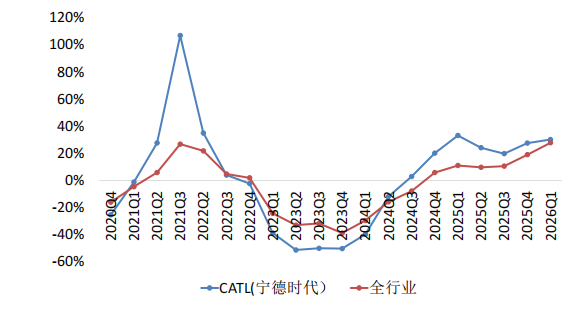

行业指标/盈利能力:2026Q1行业归母净利润同比增速+82%,连续5个季度转正

根据不完全统计,产业盈利边际改善。2026Q1锂电板块归母净利润同比增速+82%,连续5个季度正增长,盈利继续改善。从净利率角度,2026Q1锂电板块为9.4%,环比提升1.5pct。结构上看,净利率保持较好的是电池、结构件、负极、三元前驱体,2026Q1分别为11.3%、9.0%、7.7%、4.4%。铁锂正极、三元正极、铜箔、隔膜行业盈利也快速好转。

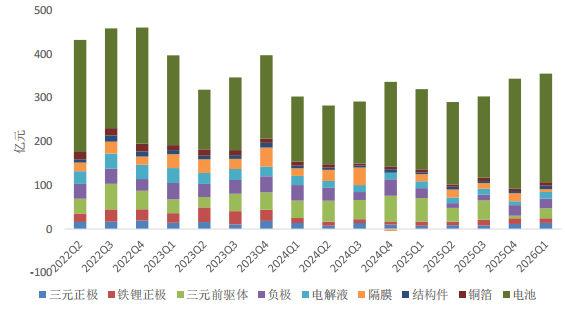

图表3:锂电材料行业总体单季度归1母净利润(亿元)

资料来源: Wind,五矿证券研究所

注:统计数据基于各子行业重点企业的不完全样本

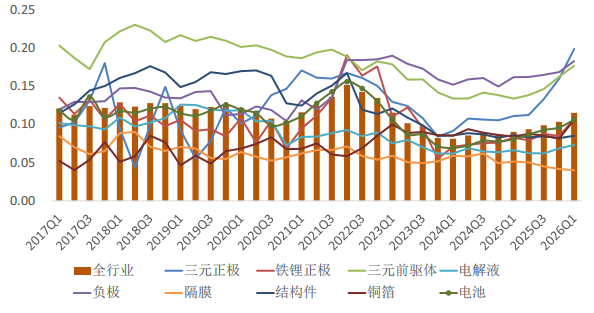

图表4:锂电材料行业各板块季度净利率(%)

资料来源: Wind,五矿证券研究所

注:统计数据基于各子行业重点企业的不完全样本

行业指标/现金流:2026Q1行业“在手现金-短期借款” 连续4个季度同比增速为正,但结构性特征明显

根据不完全统计,锂电板块“在手现金-短期借款”26Q1连续4个季度同比增速为正,但结构性特征明显。

宁德时代占据行业大部分现金流,扣除宁德时代后行业现金流能力相对较弱。

图表5:锂电材料行业 “在手现金-短期借款”情况 (亿元)

资料来源: Wind,五矿证券研究所(CTAL为宁德时代公司)

注:统计数据基于各子行业重点企业的不完全样本;以期末现金及现金等价物余额作为在手现金指标1

图表6:锂电材料行业“在手现金-短期借款” 同比2增速

资料来源: Wind,五矿证券研究所

注:统计数据基于各子行业重点企业的不完全样本;以期末现金及现金等价物余额作为在手现金指标

行业指标/现金流:2026Q1电池环节“在手现金-短期负债” 同比增速为正,宁德时代改善明显

根据不完全统计,2026Q1的电池环节“在手现金-短期负债” 同比增速为+13%,其余较多环节为同比负增长。其中宁德时代“在手现金-短期负债”同比增速为+15%。

图表7:锂电材料行业各板块“在手现金-短期借款” (亿元)

资料来源: Wind,五矿证券研究所

注:统计数据基于各子行业重点企业的不完全样本

行业指标/资本开支:行业连续五个季度同比增速为正,电池环节资本开支同比增速较快

根据不完全样本统计,电池环节资本开支同比增速较快。26Q1全行业资本开支同比+11%,为连续5个季度转正,但总体增速相对克制。结构上看,电池环节26Q1资本开支同比增速为+35%,增速明显。

图表8:锂电材料行业各板块资本开支(亿元)

资料来源: Wind,五矿证券研究所

注:统计数据基于各子行业重点企业的不完全样本;以构建固定资产和无形资产和其他长期资产等支付的现金统计资本开支

图表9:锂电材料行业资本开支同比增速

资料来源: Wind,五矿证券研究所( CATL即宁德时代)

注:统计数据基于各子行业重点企业的不完全样本;以构建固定资产和无形资产和其他长期资产等支付的现金统计资本开支

行业指标/资本开支:电池环节24Q4以来较大幅度提升资本开支增速,26Q1同比增速为+35%

根据不完全样本统计,截至2026Q1,铜箔、铁锂正极、三元正极、结构件、电池资本开支同比增速为正。其中电池环节25Q4/26Q1资本开支分别约为252/248亿元,同比增速分别为+30%和+35%。

图表10:锂电材料行业各板块资本开支同比2增速变化

资料来源: Wind,五矿证券研究所

注:统计数据基于各子行业重点企业的不完全样本。其中“电池-CATL”指除宁德时代外其他电池企业样本,“全行业-CATL”指除宁德时代外其他锂电行业企业样本。

行业指标/库存:2026Q1存货/总资产指标环比增长

根据不完全样本统计,当前锂电材料行业“存货/总资产”已明显回升。行业整体库存高点在22Q1-Q2,存货/总资产值约为0.15,26Q1全行业存货/总资产值约0.12,环比保持增长,同比连续6个季度正增长。

图表11:锂电材料行业各板块存货/总资产

资料来源: Wind,五矿证券研究所

注:统计数据基于各子行业重点企业的不完全样本

图表12:锂电材料行业存货/总资产同比增速

资料来源: Wind,五矿证券研究所

注:统计数据基于各子行业重点企业的不完全样本

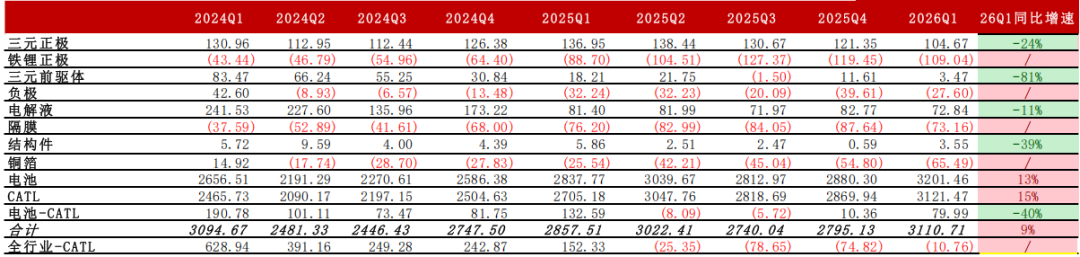

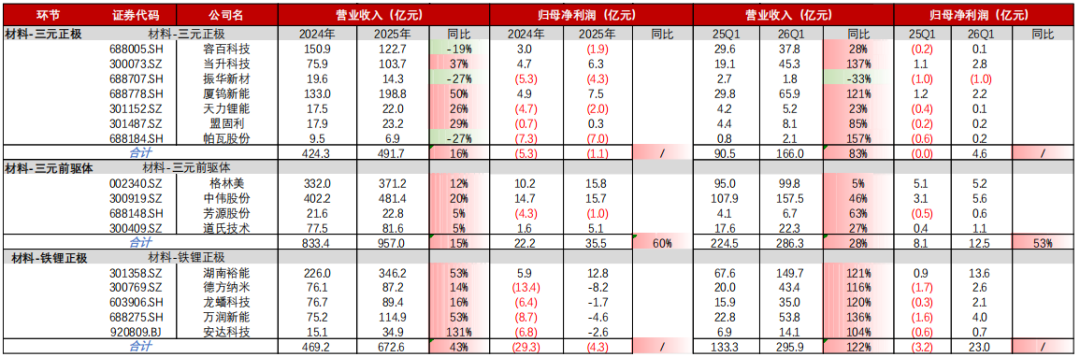

附录:锂电材料行业各版块2025&2026Q1详细业绩

图表13:正极和前驱体环节2025&2026Q1详细业绩

资料来源: Wind,五矿证券研究所85

注:表格展示的是板块部分企业的业绩情况,选取样本均为主营业务与板块内容高度相关

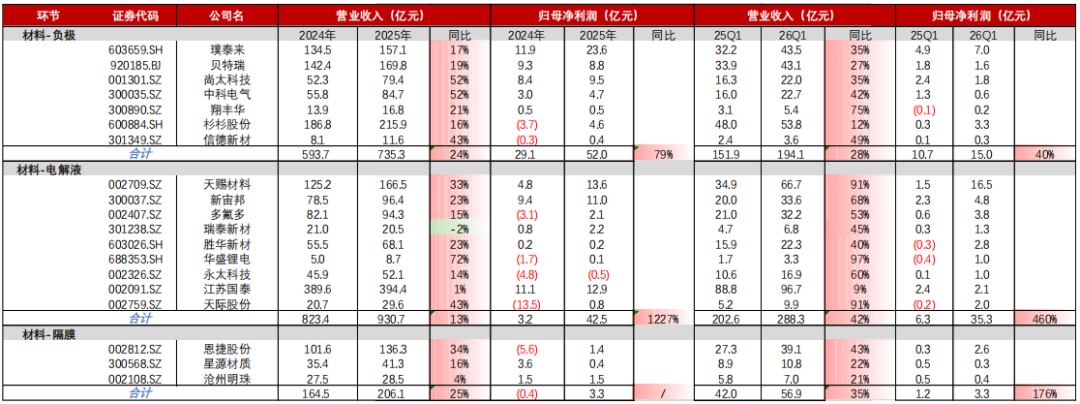

图表14:负极/电解液/隔膜环节2025&2026Q1详细业绩

资料来源: Wind,五矿证券研究所

注:表格展示的是板块主要企业的业绩情况,选取样本均为主营业务与板块内容高度相关

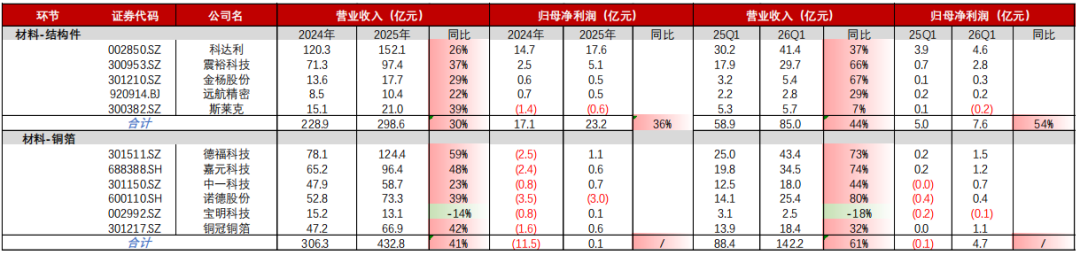

图表15:结构件/铜箔环节2025&2026Q1详细业绩

资料来源: Wind,五矿证券研究所

注:表格展示的是板块主要企业的业绩情况,选取样本均为主营业务与板块内容高度相关

图表16:电芯环节2025&2026Q1详细1业绩

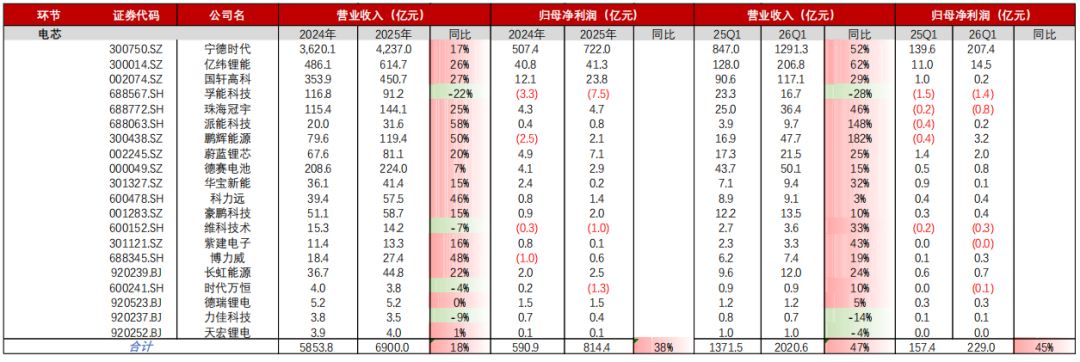

资料来源: Wind,五矿证券研究所

注:表格展示的是板块主要企业的业绩情况,选取样本均为主营业务与板块内容高度相关

风险提示

1、新能源车、储能等需求不及预期,导致锂电材料行业出货不及预期;

2、锂电材料行业供给释放超预期,导致竞争更加激烈;

3、欧美地区新能源本土保护政策出台对后续国内锂电材料企业出货产生负面影响;

4、碳酸锂价格未来下跌,则会对正极、电解液等行业盈利造成负面影响;1

5、反内卷政策后续执行力度不及预期;

6、全固态电池产业进度不及预期;

7、硅碳负极产业降本不及预期,导致需求不及预期;

8、钠电产业进展不及预期,其负极材料产业进展不及预期。

备注:本报告的统计数据基于各子行业重点企业的不完全样本。