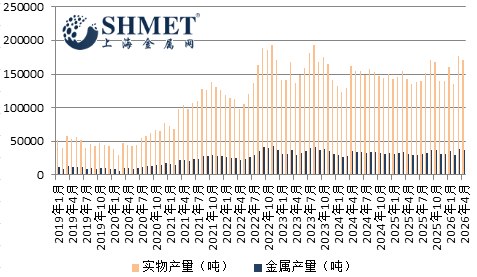

5月21日讯:4月国内硫酸镍产量数据修正后为3.77万吨金属量,实物量为17.14万吨,环比下降3.05%附近。产量回落加之海外政策变动,成本重塑,下游需求情绪修复,推动硫酸镍市场告别前期弱势,下半月走出明显翘尾行情,产业链格局迎来阶段性调整。

4月硫酸镍产量环比微降,核心源于原料端阶段性波动与企业排产微调。今年印尼大幅下调镍矿开采配额,全年配额降幅超45%,海外镍资源供给收紧预期持续传导至国内市场。4月国内冶炼企业受MHP,高冰镍等中间品原料价格波动影响,生产排产趋于谨慎,叠加前期原料备货消耗殆尽,新货补给节奏放缓,最终导致月度产量小幅回落。整体上,国内镍盐产能基数稳定,但海外原料供给收紧,已成为制约国内产量释放的主要因素。

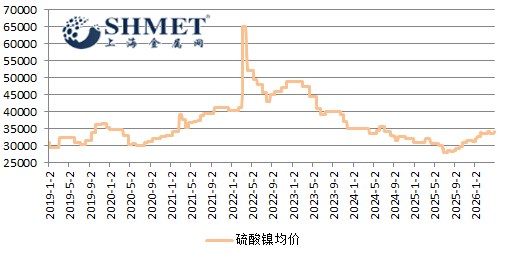

价格走势方面,4月行情呈现鲜明的上下半月分化特征。上半月市场整体偏弱运行,价格持续下调。期间下游新能源电池企业采购情绪低迷,刚需采购为主,市场对高价原料接受度偏低,整体成交清淡。同时月初市场缺乏利好驱动,行业普遍预期保守,观望情绪浓厚,进一步压制镍盐价格走势,市场整体处于弱势调整阶段。

进入后半月,印尼镍产业政策变动成为核心转折点,市场格局迎来反转。印尼持续收紧镍资源管控政策,从源头收紧全球镍原料供给,直接刺激国际镍价快速上行。受此带动,国内MHP,高冰镍采购系数持续上涨,镍盐生产原料成本大幅抬升,对现货价格形成较强刚性支撑。随着即期生产成本持续回升,下游心态转变,市场成交活跃度稳步提升,采购情绪逐步回暖,推动价格持续反弹,月末行情震荡偏强。

另外,随着当月全球市场风险偏好一度回暖,叠加国内新能源产业稳步复苏,为镍盐市场提供了良好的外部环境。全球镍市供需格局逐步重构,前期供应过剩预期消退,缺口预期逐步升温。成本端的强势托底,彻底扭转了市场悲观预期,行业信心有所修复。整体而言,4月产量小幅回落,是海内外原料收紧与市场情绪博弈的结果。短期印尼政策利多仍将持续释放,原料成本支撑力度稳固,下游新能源刚需如若持续稳步推进,镍盐市场有望延续偏强运行态势;后续需重点关注海外政策落地节奏,原料价格波动,和终端需求复苏力度。