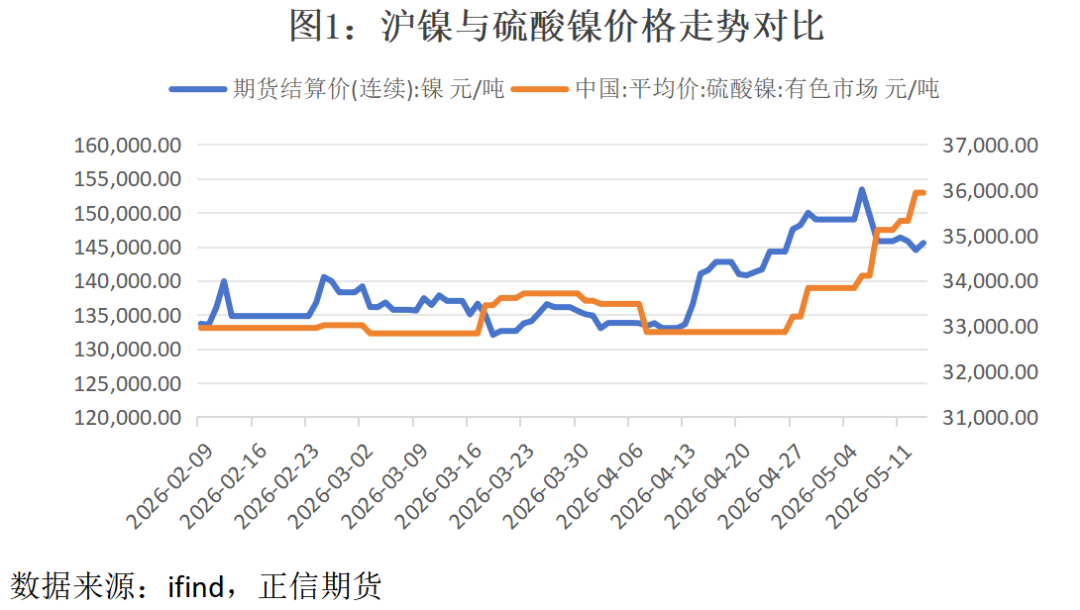

在4月22日发布的报告《印尼镍矿端收紧落实,妖镍也想做高僧》中,我们指出镍价后续价格维持震荡上涨,底部价格抬升的格局。而在2026年4月末至5月中旬,国内镍产业链呈现出极端结构性分化:电池级硫酸镍价格从3.2万元/吨一路飙升至接近3.7万元/吨,单周最大涨幅超12%,不断创年内价格新高;但沪镍主力合约始终在14.3万—15.5万元/吨区间震荡,涨势乏力、几度回调,形成“硫酸镍狂奔、沪镍停滞”的价格背离格局。

一

行情走势回顾:硫酸镍强势拉涨,沪镍震荡停滞

本次价格走势分化是由产业链产品供需错配、库存结构割裂、需求分化、冶炼成本传导断层四大核心矛盾共振所导致的。硫酸镍价格近一个月狂飙,而沪镍价格的表现则震荡承压、涨势乏力,与硫酸镍走势形成鲜明对比,沪镍主力合约同期走势较为疲软,呈现“高位承压、成交清淡、现货升水走弱”的停滞特征。

二

硫酸镍价格为何狂奔?

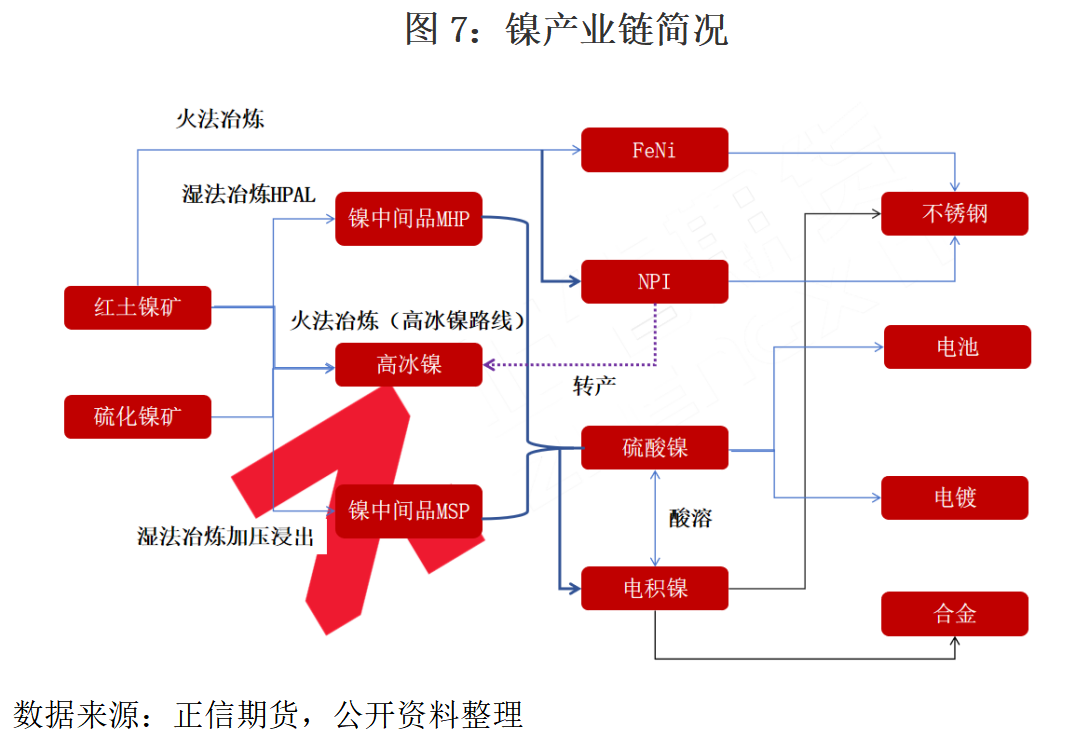

(一)供给端:印尼矿端政策“腰斩式”收紧,湿法原料MHP供给崩塌

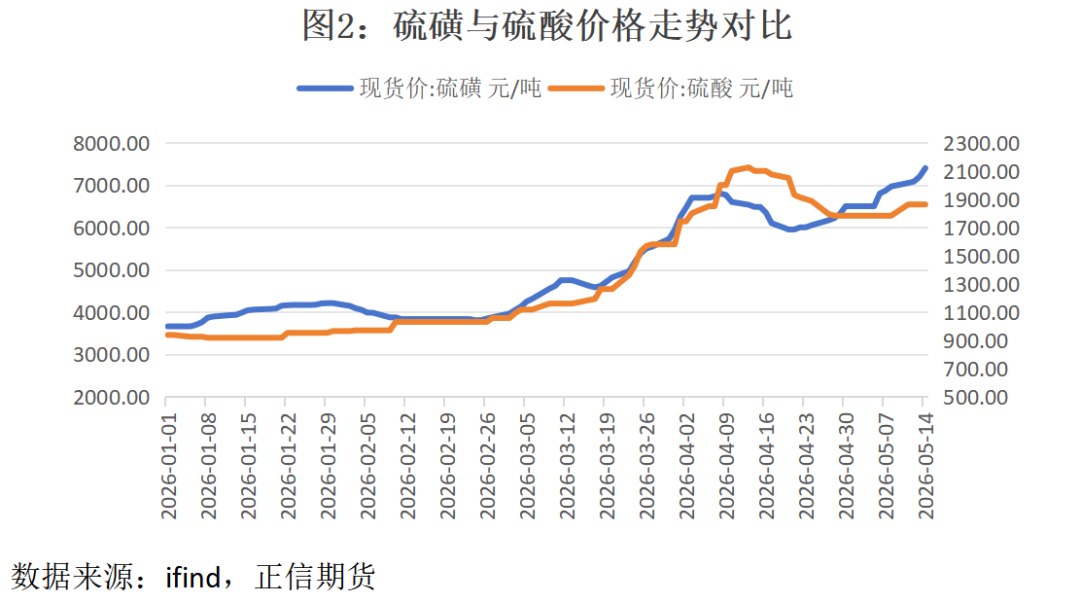

2026年印尼镍矿开采配额(RKAB)从2025年的3.79亿吨降至2.6—2.7亿吨,降幅超30%;全球最大单体镍矿韦达湾镍矿配额从4200万吨骤降至1200万吨,降幅71%,或将于5月中旬用尽配额全面停产检修,直接冲击全球湿法冶炼原料供应。此外印尼HPM新政落实后将推高镍矿原料成本,4月中旬印尼实施新的镍矿基准价(HPM)计价机制,首次将钴、铁、铬等伴生金属纳入计价,低品位湿法镍矿价格将大幅上涨,MHP(氢氧化镍钴)湿法冶炼路线成本大幅抬升。冶炼供给端,印尼华飞镍钴因硫磺价格暴涨,5月起陆续停产检修,全球MHP流通量预期减少,硫酸镍原料供给出现缺口。

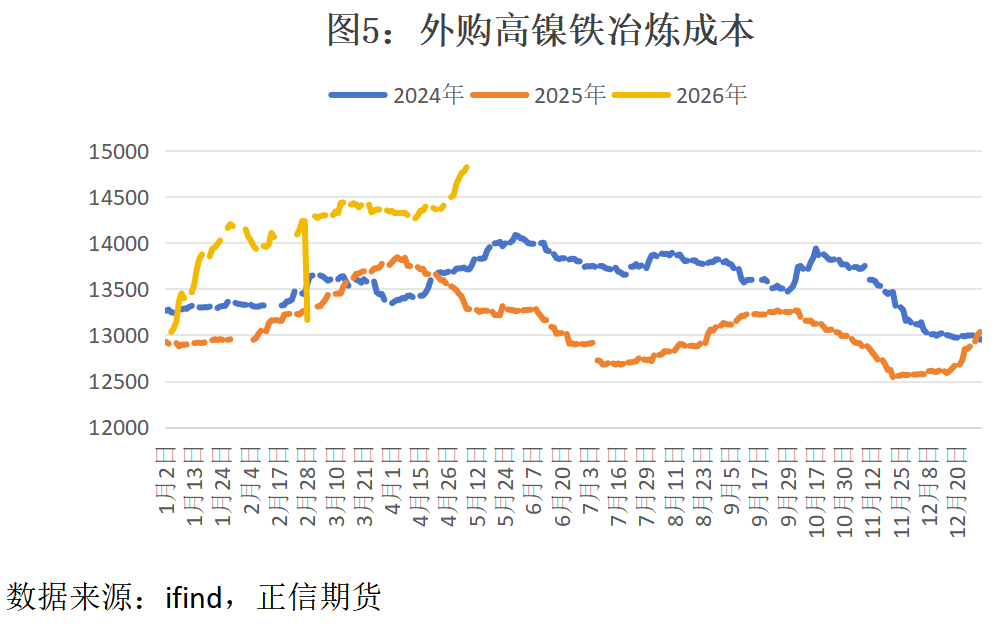

(二)冶炼成本端:硫磺价格“火箭式”上涨,冶炼成本翻倍

硫磺是湿法冶炼硫酸镍的核心辅料,占MHP总成本比例较高。开年以来,中东地缘冲突导致硫磺海运受阻、价格暴涨,国际硫磺价格从年初的120美元/吨涨至5月的380美元/吨;工业硫酸价格同步翻倍,湿法冶炼企业成本压力陡增,硫酸镍报价因冶炼端成本上升,价格上调。

(三)需求端:新能源高镍三元刚需爆发,节后补库集中释放

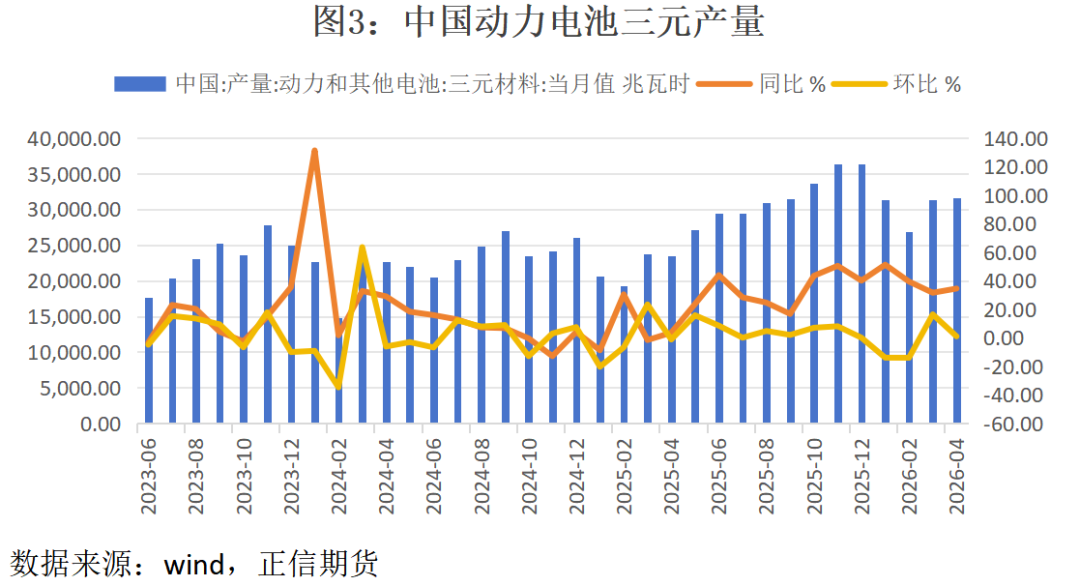

新能源汽车高镍化趋势明确,新能源头部企业新发布的凝聚态电池技术依赖镍含量≥90%的超高镍正极;国内三元材料产量近期同比增长,环比持续回升,直接拉动硫酸镍刚需采购。

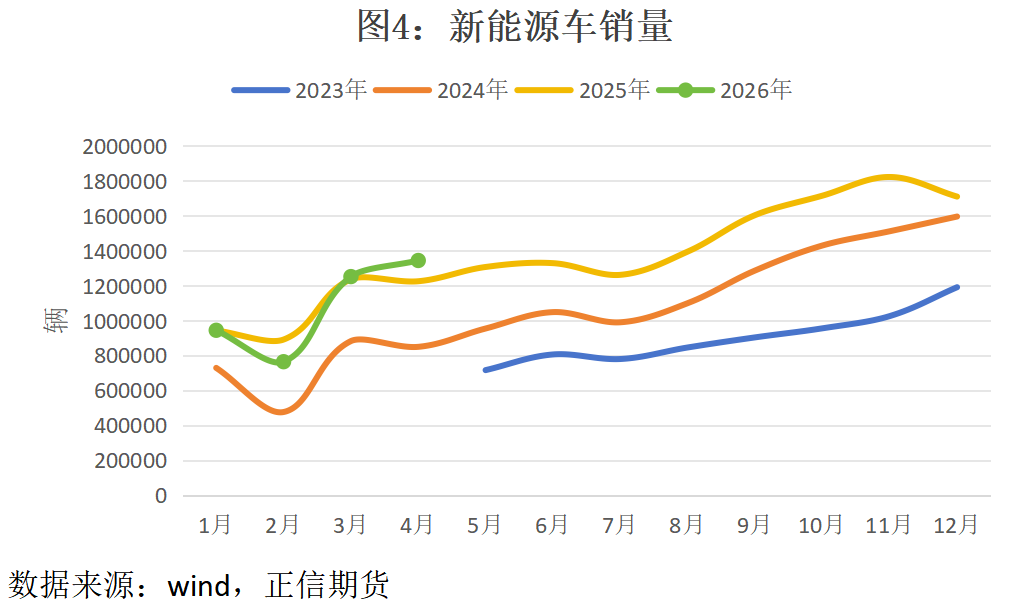

新能源车销量稳中向好,五一假期后,下游三元电池前驱体企业集中补库,叠加工业硫酸出口受限,市场现货流通量进一步收紧,恐慌性采购加剧价格上行。同时,电镀级硫酸镍同步大涨,五金、电子电镀行业刚需稳定,与新能源需求形成共振,支撑价格持续 走强。

三

沪镍价格为何停滞不前?

(一)需求端:不锈钢消费淡季,传统赛道需求疲软

沪镍需求核心锚定不锈钢用镍需求情况,而不锈钢行业当前处于消费淡季。房地产、基建、家电等不锈钢下游行业需求疲软,5月不锈钢排产环比微增,钢厂利润微薄,高价镍采购意愿低迷,仅维持刚需补货。钢厂难以消化镍价上涨成本,顺价仍需时间,反向压制镍铁、精炼镍报价,形成“不锈钢需求弱→精炼镍需求弱→沪镍价格承压”的价格负反馈。

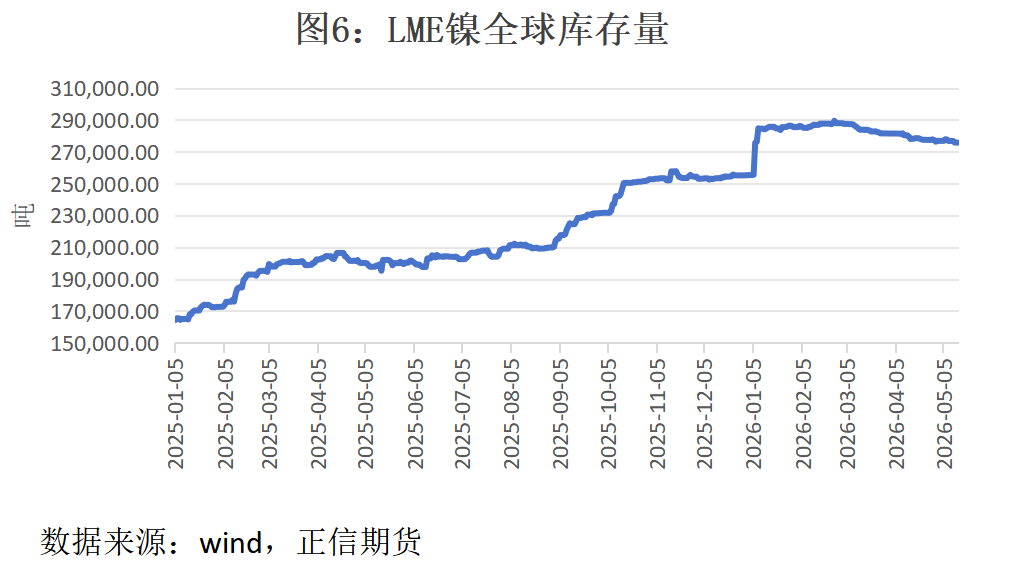

(二)库存端:精炼镍库存高企,可交割品充裕压制价格

库存结构分化是沪镍与硫酸镍背离的核心关键。截至5月14日,LME镍库存27.58万吨,精炼镍可交割品充足,沪镍期货交割品以精炼镍为主,当前市场可交割货源充裕,价格上涨缺乏动力。传统需求淡季下,精炼镍库存去化周期较长,高库存持续压制沪镍上方空间。

(三)产业链割裂:两大赛道较为独立,价格传导断裂

镍产业链湿法与火法两大赛道相较独立。硫酸镍原料为MHP(湿法冶炼中间品),下游需求为新能源三元电池材料,目前库存低位、供需呈现紧平衡;沪镍(精炼镍、镍铁)原料为红土镍矿(火法冶炼),需求为不锈钢,库存高企、供需宽松。其中MHP中间品冶炼成本刚性上涨导致硫酸镍价格上涨,并未传导到镍铁端,导致“硫酸镍涨、沪镍不动”的价格背离。

(四)供给端:镍铁供给充足,精炼镍进口同期较高

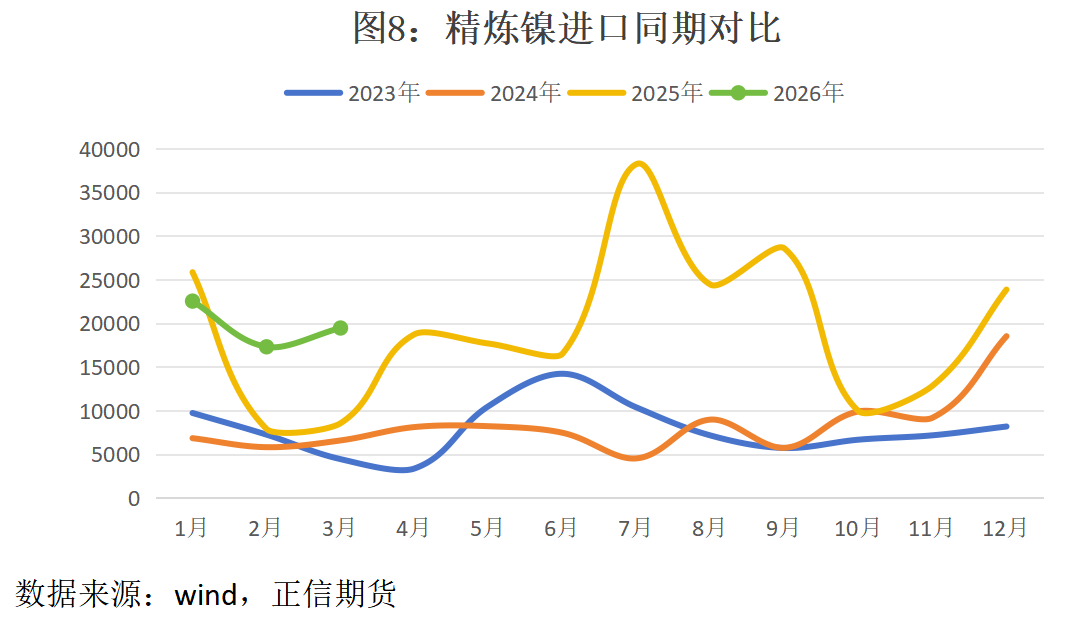

印尼镍铁产能持续释放,镍铁供应充裕。2026年1—4月镍铁产量同比增长12%,国内镍铁库存高位,不锈钢原料供给充足,难以支撑镍价大涨。精炼镍进口稳定,国内精炼镍进口量维持每月1.5万—2万吨,现货供应也较为充裕,市场流通量充足,价格缺乏上涨基础。

四

结论

上月以来“硫酸镍价格狂奔、沪镍停滞”的分化行情,本质上是新能源高镍化刚需崛起与传统不锈钢需求疲软的赛道之争,同时也是湿法原料短缺与火法产能过剩的供给格局分化所导致的结果。

短期来看,硫酸镍强势格局难以逆转,若硫磺硫酸供应未得到缓解,价格有望继续震荡上行;沪镍受传统需求与高库存压制,震荡承压格局难改,两大赛道分化或将延续。中长期,随着印尼政策持续收紧、新能源需求稳步释放,镍产业链“新能源化”趋势将进一步强化,镍价震荡运行,底部抬升走势不变。