JPM:做多黄金至6000美元

发布时间:2026-05-18 17:28:24 来源:地心商品交易员

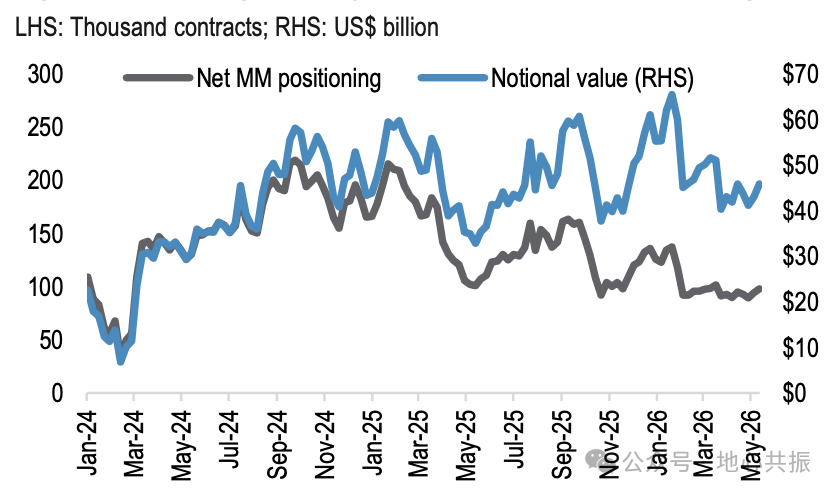

坦率地说,黄金确实没有太多可写的内容。黄金目前在技术面上陷入了一个“三不管”地带,艰难行进在约4,340美元/盎司的200日移动均线之上,且暂受制于4,730美元/盎司的50日移动均线之下。在这种横盘整理的过程中,加上市场日益担忧美联储可能不得不以加息来应对能源驱动的通胀,黄金目前被大多数投资者搁置一旁。这种沉寂反映在停滞不前的交易活跃度和需求指标上:COMEX黄金期货的总未平仓合约和交易量依然低迷,管理基金净多头头寸停滞在低位,ETF资金流动也很清淡,市场对黄金短期走势几乎毫无信心。

是暂停,而非反转。尽管3月份投资者去杠杆化导致金价出现大幅回调,但黄金的结构性看涨叙事依然完好。当前由美伊冲突引发的地缘政治和能源剧变,进一步强化了许多驱动资金多元化配置黄金的主题,包括长期通胀走高/购买力受到侵蚀(货币贬值)的风险、对美国财政和预算的担忧、地缘政治向更加两极化世界分裂的趋势,以及对美国政策不可预测性的担忧。只不过,在伊朗冲突的解决方案更加明朗,从而消除能源价格、通胀以及收益率的部分尾部风险之前,这些主题暂时处于搁置状态。

冲突解决是让黄金重回震荡上行轨道的关键。基准假设预计霍尔木兹海峡将于6月重新开放。将这一观点带入黄金市场,随着清晰的解决方案降低了能源价格和通胀出现更多非线性上行尾部风险的概率,预计美元和美国收益率将见顶回落,回吐近期部分强劲涨幅,冲突解决引发的美元膝跳式反转将进而引发黄金的同步复苏反弹,帮助金价挑战4,900-5,100美元/盎司的关键技术阻力位。近期需求动能疲软导致2026年黄金预测遭到下调,但JPM基准情形仍将年底金价目标定在6,000美元/盎司附近,因需求将在2026年下半年重新加速。预计2026年全球央行净购买量为640吨(此前预期为800吨)。尽管如此,中国央行(PBoC)的购金步伐仍在加速,3月购买5吨,4月购买8吨。全球金条和金币需求在IQ26达到474吨,同比增长42%,创下历史第二高单季纪录,主要受中国市场强劲需求驱动。最显著的看空风险情景是美国经济增长和就业保持强劲,但通胀持续加速,从而巩固今年美联储的加息周期。若更高涨的能源价格驱动经济突然滑向左尾GDP情景,风险市场恶化,黄金将再次面临短期的去风险抛售。

图:COMEX黄金期货管理基金净头寸

白银实物紧缺状况消退。推动白银跑赢大盘的异常紧缺状况(由多年短缺积累并在2025年向美国的大幅库存流入中具象化)已基本解除。目前COMEX库存现已回到约2024年的水平,且白银ETF持仓量从近期高点回落,伦敦现货市场仍然保持着充足的流动性。

光伏产业的节约使用/替代效应推高了白银相对于黄金的中期估值风险。在摆脱缺乏流动性、紧缺的实体市场后,白银继续维持大幅跑赢黄金的能力受限,这意味着后续需要投资者需求承担更多重任。中国光伏(PV)行业在1Q26的提前备货后已进入去库存阶段。这一活动低谷为中国光伏行业加速白银节约技术(包括采用银包铜浆料的异质结HJT组件以及向无主栅0BB组件的转换)提供了喘息空间。预计今年光伏行业的白银需求可能下降约30%(同比减少约6000万盎司)。经过五年的供应短缺,预计今年白银市场将走向平衡,明年将出现适度过剩。预计预测期内金银比将进一步正常化,并在明年年底前逐渐回落至75:1的均值水平。随着下半年黄金重拾涨势,预计2026年第四季度白银均价将达到90美元/盎司。铂金供应短缺持续存在,且伴随着与中国相关的紧缺风险。随着市场紧缺持续,铂金底部抬高且具备看涨倾向。现有项目管线之外的额外矿山供应增长仍需数年时间,这就使得废料回收在未来几年必须继续承担维持铂金整体供应不缩水的重任。即使预计今年汽车和珠宝需求走弱,铂金市场在2026年和2027年仍将保持短缺状态,使其持续容易受到市场阶段性加剧紧缺的影响。中国在3月份的铂金进口量显著攀升至33万盎司,中国市场的强劲拉动可能会再次迅速导致实体市场重新收紧。预计2026年第四季度铂金价格将达到2,400美元/盎司。随着汽车催化剂需求持续萎缩,钯金面临更快的供需再平衡。预计今年钯金存在26万盎司的短缺,主要驱动因素是俄罗斯产量急剧下降(同比-11%)导致总供应增长停滞(同比0.5%)。钯金市场正寻找需求催化剂以遏制汽车催化剂需求的萎缩,最容易实现的是刺激剩余内燃机和混合动力传动系统中重新采用高钯载量的汽车催化剂。但这需要转换经济学发挥作用,预计钯金价格表现将受限,2026年第四季度预测为1,600美元/盎司,以试图刺激替代需求。铂金与钯金的价差将在今年晚些时候至2027年扩大至800-900美元/盎司。

公司声明:本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着中国金属废料网赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为中国金属废料网对客户的直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与本司联系处理。