5月15日讯:镍市继续受到地缘风险,政策实施,供需错配等多重因素影响,价格在快速冲高后承压回落,市场多空分歧有所放大。一边是中东局势紧张,印尼镍原料政策持续收紧带来的供应端溢价支撑,另一边则是国内现实消费疲软,库存持续累积,盘面获利回吐压制价格上行,镍价阶段性回调并非趋势反转,更像是前期大涨后的技术性休整,整体市场仍处于高波动的震荡格局之中。

首先宏观面上,交易情绪多围绕风险事件摇摆,交易员观望等待新一轮地缘政治新闻与宏观经济信号,美伊停火协议濒临破裂,伊朗和平协议达成预期持续降温,中东地缘冲突隐患始终未消。但即便地缘扰动不断,全球金属市场在避险与供应担忧共振下,整体表现出较强韧性,基金资金受供应收紧预期驱动,仍保持偏多配置思路。同时,特朗普访华短暂缓和跨境经贸紧张氛围,可地缘政策风险并未彻底解除,大宗商品价格上行依然面临阻力,叠加金属普跌带来的联动获利了结,镍价短期走势承压。

同时,印尼作为全球核心镍生产国,其政策收紧已成为扰动全球镍供应的核心变量。在印尼布局产能的中资企业相继发出预警,印尼方面持续收紧镍矿石出口配额,上调相关税费,不仅直接抬升海外镍原料供应成本,也将明显削弱后续境外投资扩产意愿,中长期镍供应收缩预期持续升温。受此支撑,镍价虽迎来一轮强势拉涨,但高价快速抑制国内下游买盘兴趣,刚需接货降温,价格冲高后缺乏持续买盘承接,顺势进入回调阶段。

近来产业链表现远不及预期,供需宽松,消费疲弱是当前市场主要矛盾。现市整体成交清淡,下游消费复苏迟缓,订单跟进不足,贸易商普遍面临出货压力,仅部分主动让利商家能实现有限走货,中间商及下游工厂维持随用随采策略,采购热情低迷。下游刚需不振直接导致市场供大于求格局难以扭转,行业累库压力不断加剧,成为压制镍价反弹的核心现实阻力。

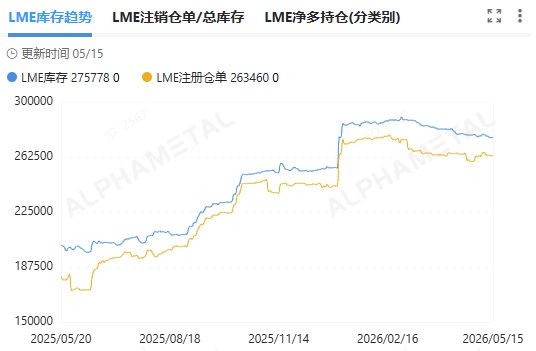

目前国内外库存走势出现分化,直观折射出国内消费端的疲软压力。最新上期所镍库存大幅攀升至79889吨,连续大幅增仓充分印证国内显性库存持续累积,下游去库能力严重不足;伦镍库存虽依旧处于绝对高位,但近期出现小幅去化,内外库存背离主要源于海外流通结构微调,并未改变全球镍市整体宽松的基本面。当前库存数据已经不再是简单的仓储变化,而是直接反映出终端消费复苏不及预期,投机上涨脱离现实基本面的问题。

总体看,镍价仍将围绕供应风险与消费疲弱展开博弈。短期印尼政策,中东局势仍会带来扰动,支撑镍价下方空间;但国内累库压力,现货成交低迷,高位获利回吐,将持续制约价格反弹高度。目前市场宜以震荡思路对待,后续重点跟踪国内不锈钢及下游新能源消费复苏节奏,印尼镍矿与财税政策落地进度,国内外库存边际变化,这将决定价格是重回上涨,还是延续震荡整理。