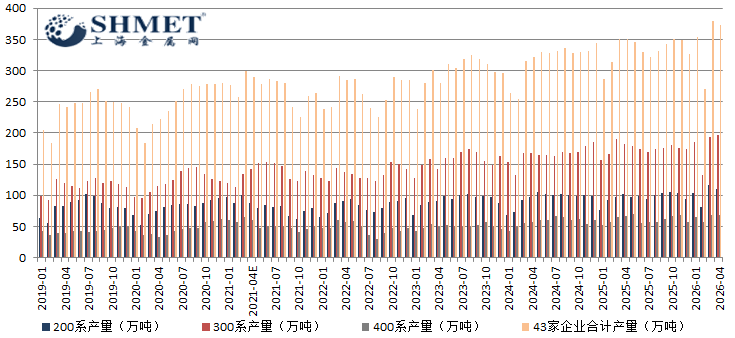

5月14日讯:2026年4月,国内不锈钢粗钢总产量修正后达373.21万吨,环比下降1.68%,同比上升6.56%。从产量来看,总体有所下滑;其中4月国内不同系列产量出现分化,仅300系产量实现增长,200系、400系产量均有不同程度下滑,具体产量分别为200系109.35万吨、300系196.21万吨、400系67.65万吨。

4月国内宏观经济延续弱复苏态势,制造业PMI小幅回升,工业生产活跃度稳步提升,为不锈钢需求提供基础支撑。国外,印尼镍矿政策调整引发全球镍价波动,镍价走升,带动不锈钢成本中枢上移,间接影响钢厂生产决策,这也是总产量环比微降的原因之一。同时,欧盟拟于7月将不锈钢关税翻倍至50%,叠加配额削减47%,出口预期承压,也在一定程度上抑制了钢厂增产意愿。另外,主要影响因素也来自于印尼镍矿相关政策,其今年镍矿开采总配额缩减,HPM计价方式调整使镍矿基准价暴涨,直接推高不锈钢生产成本,随着一些镍矿企本月开始停产进一步加剧原料供应紧张。而国内方面,行业自律性持续增强,主流钢厂通过控产挺价维持市场稳定,防止出现盲目扩产现象。

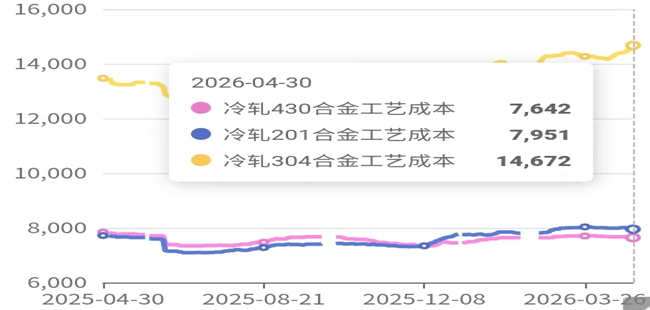

目前不锈钢市场呈现成本支撑增强,需求弱复苏,库存缓慢去化的特点。原料端,镍铁,铬铁价格同步上涨,中小钢厂成本压力显著,而大型企业凭借长协优势成本压力相对可控;部分主流企业上调出厂价,控量惜售,个别钢厂检修影响产量;下游端,社会库存近几个月先增后降,去库速度相对平缓,贸易商及终端补库均以刚需为主。

而各系列利润与消费差异显著,直接影响其产量出现分化。300系作为主流品种,需求相对集中,叠加成本上涨传导顺畅,利润空间相对可观,成为唯一实现产量增长的系列,产量占比达50%以上。200系受地产复苏乏力影响,需求疲软,叠加低价竞争加剧,利润被持续压缩,产量环比下滑;400系需求恢复同样不及预期,且原料成本上涨难以有效传导,产量小幅下降。

据了解5月份不锈钢粗钢排产将维持高位但增速放缓。300系得益于需求韧性和利润支撑,排产有望小幅增加;200系受需求疲软和利润承压影响,排产或继续收缩;400系将根据下游需求复苏情况适度调整,排产趋于平稳。目前成本刚性支撑与需求弱复苏将形成博弈,后期产量大概率小幅波动,另需关注印尼原料供应,欧盟关税政策及下游需求落地情况。

总体上,4月不锈钢产量呈现分化态势,核心受成本,需求及政策多因素影响。后期随着成本压力持续传导,下游需求若得到有效释放,行业将逐步形成供需平衡,价格稳中有升的局面,而不同系列产量分化的局面大概率延续。