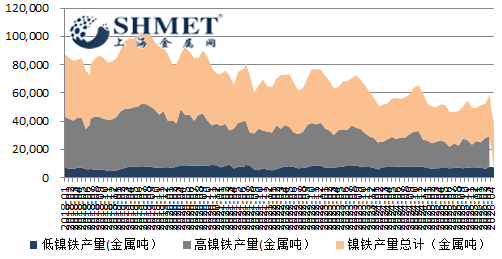

相关数据经过修正之后,2026年4月全国镍生铁产量再度回落,金属量环比降低3.13%至2.88万吨,其中高镍生铁产量2.14万吨,低镍生铁产量0.74万吨。当期整体需求增长不及预期,成本高企继续推动价格持坚,而镍生铁市场供需结构分化尚未有妥善解决,产量随着自然生产天数减少而再次下降,当期看买卖双方博弈态势暂无明显改观。

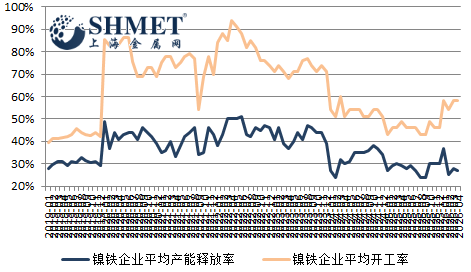

4月下游不锈钢排产维持高位,短期供应维持相对宽松态势,当期随着印尼镍矿新政落地及持续发酵,推升不锈钢价格,部分系列钢厂利润扩大,并加大生产力度,不过当期整体需求表现一般,用家多维持刚需采购,国内各地区镍生铁工厂生产情况基本持稳,由于实际生产天数减少,产量随之再度下滑,总体看低、高镍生铁产量均有不同程度回落。开工情况方面,总体维持平稳运行,据悉各地区当期未有任何变动情况出现。而国内总体产能释放略有下降,主要是因为4月份自然生产天数再次减少的影响,各地实际产能释放有所下降,生产方面暂无太大变动,除了辽宁地区仍无产出外,余下所有地区均有不同程度减少,本期南方地区和山东地区的降幅相对较大。高镍生铁继续受印尼产能替代效应影响,短期内国内企业的成本与竞争压力依旧持续,尽管近期印尼产量有所减缓,但后期回流量多维持高位;而国内更多是根据自身需求变动,以作相应安排。

当期宏观面上,中东冲突持续,短线通胀压力为继,美联储政策前景存疑,美元指数偏强运行,但实际影响程度有所减缓,且叠加印尼政策面影响,价格走势支撑不弱,投资者的担忧情况逐步收敛,市场更多关注基本面表现是否与价格趋势相呼应。目前国内政策面及利多数据继续带来支持,不过短期下游高排产及弱需求仍是一对矛盾。目前看,随着原料成本的增加,令镍生铁市场卖家持价意愿为继,主要的抑制点是相对疲软的消费增长。而印尼作为全球镍资源核心产地,其相关政策出台及落地,仍将持续影响价格趋势。

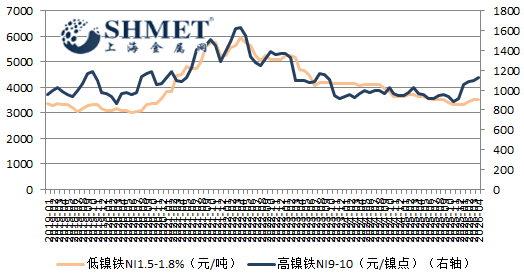

市场表现方面,价格虽有持坚,但是成交表现不振延续,下游企业多数保持观望态势,明显对于高价镍生铁的接受度依旧偏低,短期僵持局面持续;电镀、新能源电池领域需求弱稳态势,消费改善仍需时间验证。国内盘面稳步走升,高镍生铁价格继续持坚,低镍铁价格持稳,成本支撑依旧是主因。

总体看,镍生铁市场受政策,宏观因素扰动,供应偏紧支撑弱化,成本支撑为继,而消费相对滞后抑制价格涨幅。后市仍将重点关注印尼政策落实进展、相关园区生产排产及下游需求变化,倘若消费有出现一定改善,产业链供需面亦将有所趋稳。