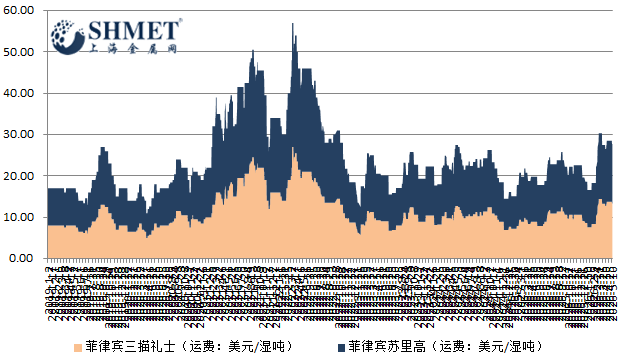

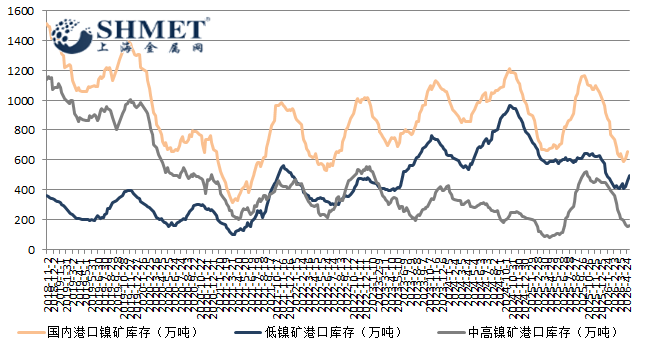

国内镍矿港口库存延续累积态势,最新数据已升至654万吨附近,低镍矿,中高镍矿均出现不同程度增加,其中低镍矿自清明假期后开启快速累库,增幅尤为明显。叠加进口成本倒挂,下游需求偏弱,菲律宾出货提速等多重因素,镍矿市场供需失衡加重,短期呈现明显供强需弱格局,买卖双方持续博弈,矿价承压运行,整体交投氛围持续偏淡。

先是宏观面上,当前市场情绪偏谨慎,中东地缘局势尚未完全平息,市场对能源波动,全球工业需求复苏放缓仍存担忧,不利于短期大宗商品风险偏好。国内宏观经济温和修复,但下游不锈钢,新能源用镍领域复苏节奏偏慢,对镍矿需求拉动有限。海外政策扰动持续,印尼镍矿RKAB配额收紧、HPM计价及出口税费政策频繁调整,长期将收紧全球供给,虽短期并未传导至国内到港端,但却加剧贸易商拿货节奏混乱,进口操作愈发谨慎。

供给逐步宽松是本期港口累库的主因之一,随着菲律宾雨季全面结束,主产矿区发运快速恢复,矿山装船,离港数量较前期近乎翻倍,外矿到港量集中回升,国内港口到货量持续走高。与此同时,市场镍矿整体货源充足,低,中高镍矿分级供给均无明显缺口,港口仓储压力逐步上升。虽然印尼长期收紧镍矿出口配额,部分大型矿山面临减产停产,中长期供给收紧预期明确,但短期国内港口仍处于到货消化窗口期,供给宽松局面难以快速扭转。

同时需求表现疲软,进一步加剧库存积压压力。当前下游镍铁,不锈钢行业盈利偏弱,工厂原料采购积极性不足,叠加终端订单恢复缓慢,买家压价情绪偏重。贸易商面临即期进口成本高位,内外盘持续倒挂困境,与下游工厂难以达成一致,整体市场成交极度冷清。目前仅少量低镍矿货源被200系不锈钢钢厂刚需承接,其余需求亦不振,港口库存去化受阻。此外,当前镍矿市场多空博弈激烈,贸易商出货意愿不低,但缺乏买盘承接,下游工厂压价观望,整体市况处于博弈状态。尽管印尼政策收紧,海外供给扰动存在中长期利好,但短期现实供需偏弱,库存持续高位或将压制矿价上行空间。

总体看,当前镍矿市场仍将围绕累库,供强需弱、成本倒挂运行,港口累库趋势暂难快速扭转,矿价也多维持震荡。后续需重点关注菲律宾发运节奏,印尼镍矿政策落地进度,下游钢厂开工及补库意愿变化。若下游需求未能回暖,港口库存或将继续攀升。只有终端消费实质性改善,进口到港量回落,累库压力才能逐步缓解,市场才有望走出偏弱局面。