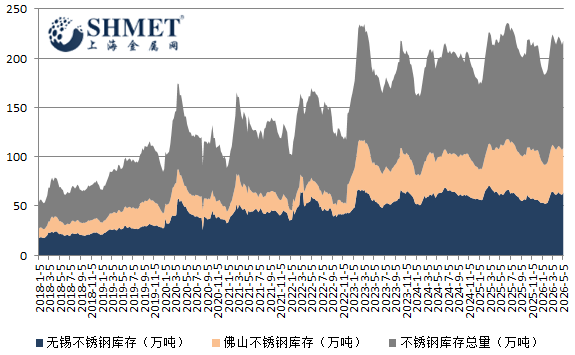

5月12日讯:近期国内不锈钢市场库存呈现小幅累积态势,最新数据显示库存总量小幅增至108.93万吨附近,库存结构有所分化, 200系库存略有下降,其他各系列均出现不同程度的库存累积。背后是供应端高排产,需求端整体复苏乏力,宏观消息面及市场博弈等多重因素的共同作用,短期市场震荡回调压力加大,但原料端的有力支撑限制下跌空间,整体或处于供需僵持的阶段。

目前看,供应端压力有所增强,是推动库存累积的原因之一。假期期间,不锈钢市场已有累库态势迹象出现,而5月国内钢厂不锈钢排产维持高位,进一步加剧了供应压力。据了解,国内5月不锈钢粗钢预计排产环比小幅增加,其中300系排产环比增幅超4%,维持近年来同期高位。钢厂方面,受前期利润修复带动,生产积极性增加,尤300系钢厂为甚,得益于原料成本支撑及尚可的生产利润,虽部分货源供应偏紧,但整体供应增量仍推动了库存累积; 200系、400系虽有部分厂家计划调整,但短期供应压力未有明显缓和。

另外,需求端复苏乏力,较难形成有效的库存消化动力。当前不锈钢价格处于相对偏高区间,一定程度上抑制了实际需求的增长,尽管节后市场消费一度有所释放,现货承接量有所提升,但需求持续性不足,很快回归平淡。从实际交易情况来看,下游企业多维持刚需采购,主动补库意愿不高,市场谨慎观望氛围加重,尤其面临盘面走弱调整,市场氛围受到影响,买家逐步开始观望,导致现货市场活跃度不足,库存消化节奏放缓。与此同时,传统下游行业需求增长不及预期,新兴领域需求拉动有限,有效且持续的支撑库存去化存疑。

宏观消息与产业链动态频繁扰动,也部分强化了市场观望心态,间接影响实际消费。其中,印尼镍暴利税政策尚未落实,且近期又宣布推迟从矿业部门获取更多收入的计划,叠加印尼镍矿HPM新政落地后定价博弈、Weda Bay矿山配额耗尽停产预期等消息,政策不确定性持续扰动情绪,参与者普遍保持谨慎,导致库存周转速度放缓。宏观面上,国内财政政策刺激对实体经济的拉动效果有限,出口环境受国际局势影响不确定性加大,进一步制约下游需求的复苏,亦间接推动库存累积。

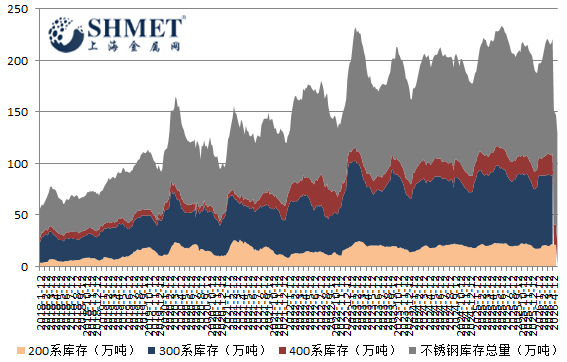

分系列看,库存变动呈现结构差异。300系虽有原料端成本支撑,且钢厂生产利润尚可,但受盘面调整影响,市场心态趋于谨慎;若钢厂维持现有出货量,卖家大概率将让利出货,但因部分货源供应偏紧,即便后期到货增加,短期库存及价格表现或相对平稳。200系库存略有下降,主要得益于厂家较强的挺价意愿,短期价格呈现小幅波动态势,供需相对均衡。400系受成本支撑减弱,供应增量,消费相对不足影响,库存压力提升。

当前不锈钢库存累积,是多重因素导致的结果。短期而言,受期价调整,300系高排产,社会累库及套利盘集中抛压等影响,不锈钢高位调整压力加大,但原料端价格坚挺,对不锈钢形成有力成本支撑,市场下跌空间亦有限。后续需重点关注5月钢厂排产落地,下游需求复苏情况,及印尼镍相关政策的落实动态,若需求能得到有效释放,库存压力有望缓解;反之,若供应压力持续叠加需求疲软,库存或进一步累积,短期市场仍将维持震荡博弈格局。整体看,库存高企仍是目前市场主要压制因素,而供需博弈将持续主导价格及库存变换。