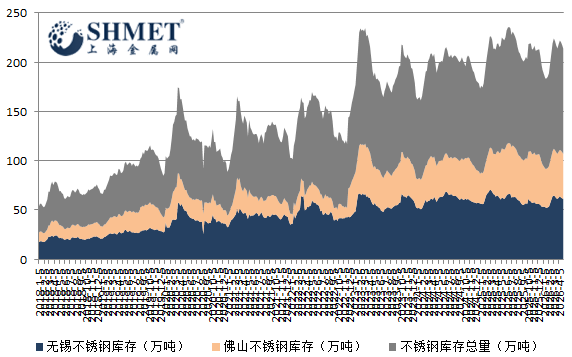

5月6日讯:近期国内不锈钢市场价格行情相对偏强,盘面走势震荡上行,主力合约相继破位刷新高点;而最新全国不锈钢库存再度降至106.77万吨附近,整体呈现月初累积、月内持续降势的态势。库存下滑背后,是成本驱动、宏观支撑、产业政策及供需差异等多重因素的共同作用,短期价格偏强但终端需求不足,供需博弈为继,或令后市上行空间面临制约。

目前看,价格端强势表现为市场奠定基础,成本支撑与宏观因素成为核心驱动力。当前不锈钢价格上行,核心逻辑在于成本端偏强运行,叠加印尼RKAB配额收紧推动镍价中枢上移,镍矿刚性缺口形成有力支撑,带动不锈钢生产成本大幅攀升,成本驱动强度达到峰值。宏观面上,国相关政策落地,支撑家电、新能源汽车等下游领域需求,为价格提供支撑;同时期货盘面主力合约持续走强,截至5月6日,不锈钢主连价格已达15780元/吨,接连刷新阶段性高点,短线价格偏强格局明确,价格重心或有进一步上移势头。

此外,基本面与产业消息交织,亦加剧了市场供需博弈。随着价格持续攀高,市场氛围有所好转,钢厂即期利润大幅修复,生产积极性显著提升,当前不锈钢排产整体维持高位。但终端整体需求改善不足仍是短板,尽管宏观政策托底,但若外贸出口受欧美地区关税,及反倾销调查等因素影响而趋弱,内需复苏力度不及预期,将制约国内库存消化节奏。同时节前市场追高囤货意愿有限,用家多维持刚需采购,拿货节奏放缓且偏好低价货源,也印证了终端需求相对疲软,可能导致后期价格上行空间受抑。

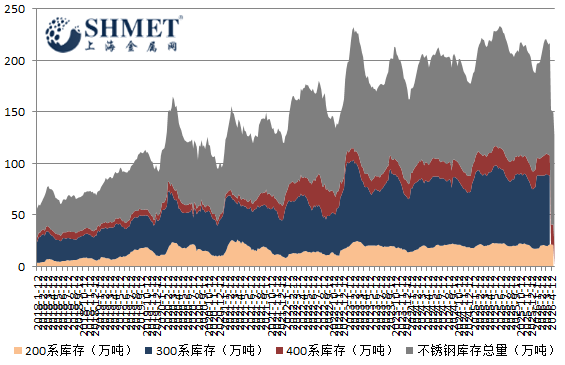

目前国内库存整体呈现降势,但分系表现也出现结构性分化。其中300系作为通用高端主流品种,库存降势最为显著,核心原因在于钢厂排产维持高位,叠加其综合性能优越,适配家电、新能源汽车等高端需求,下游补库积极性相对较高,市场成交活跃度稳定,库存消化速度加快,契合国内产业向高附加值转型的政策导向。

而与之形成对比,200系和400系库存表现不那么理想。200系作为高锰低镍的经济型品种,最新库存小幅累积,当前市场以刚需采购为主,贸易商主动补库,囤货意愿偏弱,需求动力不足;据了解,部分钢厂已明确5月将执行减产控量计划,叠加低端产能加速退出的政策影响,供应端收缩预期升温,但短期供需失衡格局难以快速改善。400系供大于求的压力持续,终端消费表现平淡,受铬产业链成本传导受阻影响,厂家生产利润承压,相关企业已计划下调排产或减产,以缓解当前供过于求的局面,短线库存压力稍有缓和。

总体看,当前国内不锈钢库存呈整体降势,分系分化的格局,是产业链供需差异等因素共同作用的结果。成本偏强与宏观托底将支撑价格维持偏强态势,钢厂减产计划或缓解部分品种库存压力。但后期来看,终端需求改善不足仍是核心制约因素,叠加国际贸易壁垒,产能结构调整等影响,供需博弈将持续主导市场。后续需重点关注下游需求复苏情况,钢厂减产落实情况及印尼政策变动,都将共同决定库存走势与价格趋势。