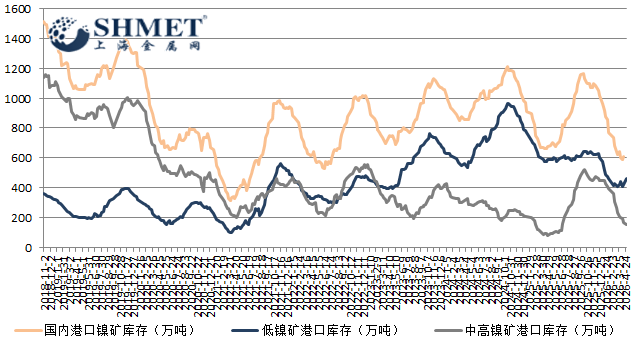

最新国内镍矿港口库存呈现显著增长态势,最新数据显示库存重又攀升至611万吨附近,库存结构呈现鲜明分化,低镍矿成为库存增长的主要推手,中高镍矿库存则基本维持下降态势。这一格局的形成,既源于供应端的季节性变化,也受产业链上下游联动及宏观、政策因素的多重影响,短期供需博弈为继,而中长期局势发展仍需观察。

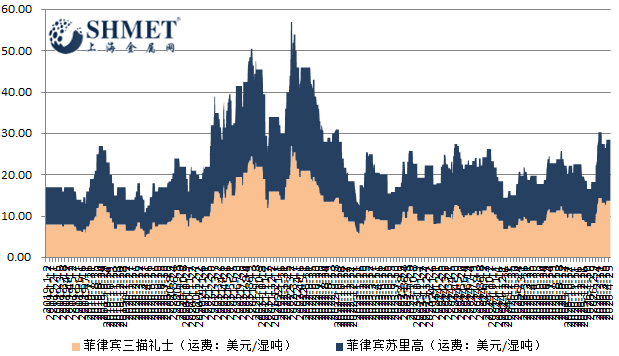

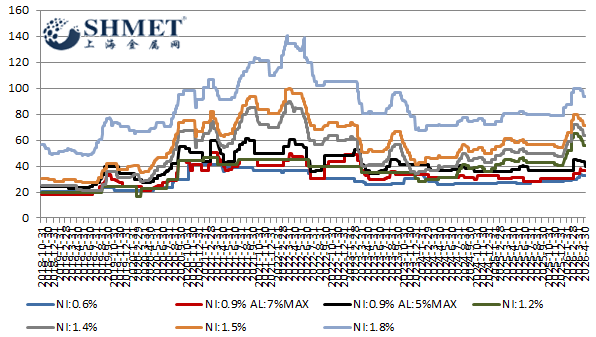

首先宏观面上,全球流动性预期调整、中东地缘冲突推高油价及硫磺价格,间接影响镍矿进口成本与矿山出货决策;国内经济复苏态势下,不锈钢行业开工率回升,新能源电池领域高镍化需求稳定,亦为中高镍矿需求提供支撑。价格方面,也随着国内外镍价呈现先抑后扬走势的推动,高镍生铁价格重心上移,而低镍矿价格受供需宽松影响表现疲软,价格分化与库存分化形成呼应。

供应端上,菲律宾镍矿主产地雨季结束,叠加高额利润的驱动,4月镍矿山供应迎来放量,成为推动库存增长的核心动力。作为国内镍矿进口的主要来源地,菲律宾天气影响减弱后,南部及东部主要矿区开采与发运活动全面恢复,为国内港口库存补充提供了充足支撑。但海运价格持续高位运行,大幅增加了供应商的进口成本,进口压力随之增强,进一步加剧了库存结构的分化。

库存分化原因在于低镍矿与中高镍矿的供需局面存有差异。低镍矿方面,国内部分地区出现集中到港现象,但下游采购需求持续偏低,供需错配导致其多周呈现持续累库态势。但值得关注的是,受油价高企及中高镍矿价格高位运行影响,菲律宾部分矿山后期或减少低镍矿出货量,预计未来低镍矿市场料将呈现供需双弱格局,累库节奏有望放缓。

中高镍矿则不同,其库存接连下降的背后,是产业链需求相对平稳与供应端收紧。此前一度受镍铁价格偏低影响,中高镍矿价格上涨乏力,但下游企业补库积极性较高,市场成交活跃度不俗。叠加印尼今年镍矿新政落地,开采配额大幅缩减30%以上,且计价规则调整进一步推高生产成本,同时中间品受硫磺价格暴涨影响出现减产,多重因素推动镍及不锈钢价格的上行,市场情绪好转,中高镍矿供给过剩局面得到一定缓和。

总体看,当前国内镍矿港口库存总体累积,分品类有所分化,是供应端季节性释放,需求端结构差异及多重因素共同作用的结果。短期而言,低镍矿供需双弱格局难有实质性转变,中高镍矿则受益于供应收紧与需求回暖,库存或继续维持降势,但总体供需格局仍待进一步改善。长期来看,需重点关注印尼新政落地实效、菲律宾矿山出货调整及下游不锈钢,新能源行业需求变化,这些因素将共同决定镍矿库存走势及产业链价格趋势的后续发展。