近期中东冲突加剧黄金短期波动,但未改变我们对其中长期走势的建设性看法。

黄金短期走势或将取决于中东局势能否进一步降温,包括全面停火、霍尔木兹海峡正式重新开放通行,以及油价回落并趋稳。

长远而言,地缘政治风险高企、财政赤字扩大,以及各国央行持续分散储备,均可对金价构成支撑。

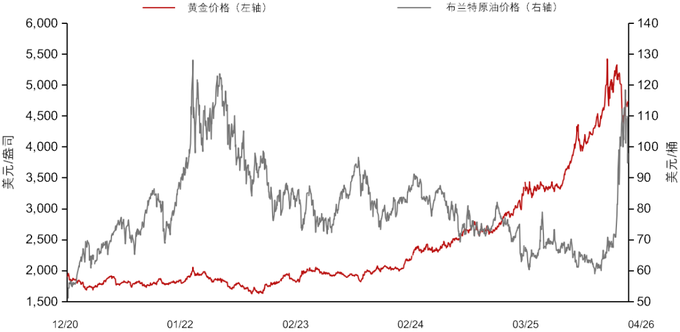

年初以来,金价走势呈现大幅震荡。金价于1月28日一度升至每盎司5,415美元的历史高位,其后回落约20%,于3月26日跌至4,400美元以下。此次下跌主要受中东冲突升级后市场出现大规模平仓的影响。在避险情绪升温的阶段,油价急升,美元因作为市场首选避险资产而走强,债券收益率上行,股市则明显回落。投资者抛售黄金以补充流动性,致使黄金未能完全发挥其“地缘政治避险资产” 的角色,避险资金主要流向美元。不过,随着近期停火情况的出现,市场趋于稳定,金价亦迅速反弹,显示其仍具备修复能力。

金价与油价的关系

黄金与油价之间的关系并非一成不变,可能随着冲击性质而改变。尽管在冲突爆发前两者呈现明显正相关,但近期油价与金价走势背离,两者的关联性迅速中性化。

美元走强时,通常会对金价与油价同时构成压力;然而,中东供应冲击推升油价,即使美元上升令金价受压,油价仍逆势走高。在当前市场环境下,油价大幅上升未必会同步带动金价出现相同走势。

近期油价与金价呈现负相关关系

货币政策仍是关键因素

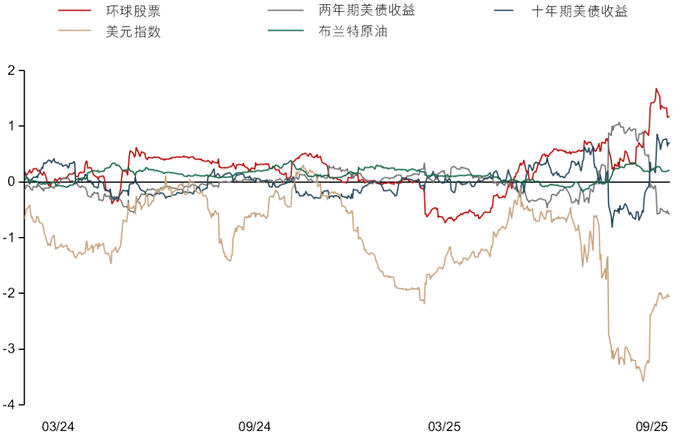

由于黄金不产生利息,高实质收益率往往对其构成压力。自冲突爆发以来,伴随着美元走强、股市转弱及油价上升,长期利率同步波动且受到更大冲击。尽管我们仍预期美联储在2026及2027年将维持政策利率不变,这或将限制金价上行空间,但滞胀风险或持续支持对黄金的需求。

金价与长端利率的相关性高于短端利率

财政动态与央行需求或提供长期支撑

美国及其他国家持续上升的财政赤字与债务水平正推动市场对硬资产的需求,这一影响在投资者关注金融稳定性及政策弹性之际更为显著。国际货币基金组织(IMF)估计,美国2025年债务规模接近其国内生产总值的100%,而全球国防支出增加亦进一步加重了债务负担。预计相关趋势在中期内难以出现逆转,因此或将为金价提供长远支持。

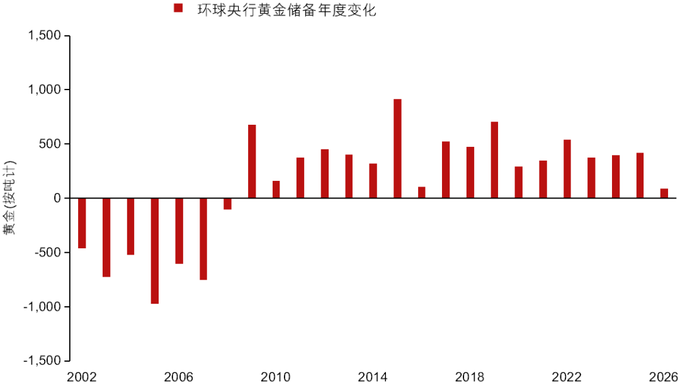

央行黄金需求已较2022至2024年的高位有所降温,部分央行在能源进口成本及国防支出上升的影响下,出售黄金以维持外汇储备。尽管如此,随着长期资产多元化策略持续推进,预计央行需求于年内或将有所回升。

央行对黄金的需求略有回落,但整体前景仍然积极

金价高企亦正重塑实体供需格局,珠宝需求明显受压。金币需求亦持续疲软,但在印度及中国等市场监管变化的支持下,机构对大型金条的需求保持相对稳健。供应方面,矿产产量预计于2026至2027年温和上升,而高金价亦可能促使更多黄金回流进市场,带动整体供应增加,令市场上可供投资者吸纳的黄金上升。若投资需求长时间维持疲软,新增供应或限制金价升势;不过就近期而言,散户投资者需求对金价的影响变得更为显著。

总结:整体而言,本轮金价回调主要源于由流动性主导的抛售,在此期间,美元走强、收益率上升及油价急升,削弱了黄金一贯的避险吸引力。短期走势仍取决于中东局势能否进一步降温,包括停火能否持续甚至迈向全面停战、霍尔木兹海峡正式开放通行,以及油价回落并趋稳。若相关条件出现,将有助于缓解金融压力、减轻通胀忧虑,并助力收益率回落。

长远而言,地缘政治风险高企、财政赤字扩大,以及较大可能出现的央行与投资者需求回升,或将继续为金价提供支撑;但珠宝及金币需求疲软,叠加矿产与回收供应增加的因素,或限制金价上行空间。我们对黄金中长期走势维持看好观点。