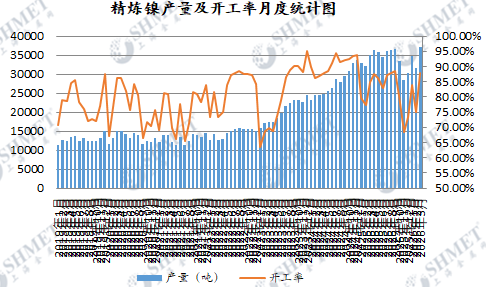

2026年3月份国内精炼镍产量在37110吨,环比增长,同比去年同期微增5.67%。本次产量增长,主要是由于冶炼企业开工率提升,原料供应边际改善,及市场需求温和复苏等多重因素影响。随着年后工作日增加,生产端整体保持高位运行;同时也叠加全球市场格局及成本端扰动,产能释放节奏与行情走势形成联动。当期精炼镍冶炼开工率修正后升至87.83%附近。

综合情况,3月国内除去四地冶炼厂仍未复产镍板,个别小型炼厂产量略有降低外,多数地区产量回升明显,各地生产企业均维持正常生产运行,实际产出也因正常工作日增加而增长。随着主要生产企业排产回升,依托现有产能有序生产,据悉其中一些企业通过优化生产工艺,进一步提升产能利用率,保障产量稳定释放。另外,原料供应边际改善,期间随港口库存逐步去化,原料约束缓和,且流通性有所好转。

国内新投产精炼品牌在伦敦市场注册成功后,随着产线爬升,出口为继;基本面供大于求局面暂时不改,而目前宏观因素及原料国政策变化仍左右价格趋势,继续关注原料供应,价格波动率对期盘的影响。虽印尼地区相关企业产能为继,国内流通逐步增多,目前又在上期所可交割,但其矿产配额具体执行,及受中东硫磺供应链受阻等因素影响,后期产出或有波动。短期原料供应紧张与否,季节性需求变化,和国内下游消费改善续密切关注。

整体来看,当期产量增长,国内原料改善及企业产品生产结构调整,往后将保持放量投产;同时政策面上也有支持,制造业扶持政策覆盖不锈钢、新能源汽车产业链,间接带动精炼镍生产需求,支撑企业维持高位开工。不过目前镍市面临复苏节奏偏缓,未能完全消化新增产量,导致累库压力较大,这或对产量进一步提升形成阻力;但随着下游新能源领域需求持续向好,不锈钢排产维持高位,后期产量大概率延续小幅增长态势。近期风险点在于,中东地缘政治动荡,库存去化进程,原料出口配给方面,而需求变化则决定价格运行方面。