外电4月14日消息,路透社援引航运及物流数据显示,作为全球铜钴供应链的核心枢纽,刚果(金)2026年一季度铜钴出口呈现显著分化态势:铜出口同比下滑近15%,回落至去年同期的高位基数以下;而钴出口在经历2025年数月出口冻结后强势反弹,逐步回归正常贸易节奏。更为关键的是,受霍尔木兹海峡封锁及中国硫酸出口禁令双重冲击,刚果(金)湿法冶炼关键化学品进口量断崖式下跌,已对该国铜钴产能释放形成实质性制约,进一步牵动全球新能源产业链上游供应格局。

刚果(金)是全球矿产资源格局中的“关键一环”,坐拥全球70%的钴储量,稳居全球第一大钴生产国;同时作为全球第二大铜供应国,其铜钴产出直接影响全球电动汽车、储能、清洁能源等新兴产业的供应链安全。据Access World(全球大宗商品物流仓储巨头)数据,2025年刚果(金)铜出口量达483万吨,钴出口量达24.57万吨,均占据全球贸易量的重要份额。此次Q1出口数据的分化,既是基数效应的体现,更折射出地缘冲突、供应链扰动对该国矿业生产的深层影响。

一、出口格局分化:铜出口承压下滑,钴出口触底回升

1. 铜出口:同比下滑14.6%,基数效应叠加原料短缺双重拖累

数据显示,2026年一季度,刚果(金)铜出口量约为95.5万吨,较2025年同期的109万吨同比下滑14.6%。此次下滑主要源于两大因素:一方面,2025年一季度刚果(金)铜出口处于异常高位,主要得益于当时全球铜价攀升、矿企集中出货的短期红利,形成较高基数;另一方面,2026年以来,湿法冶炼关键化学品供应短缺,直接制约了氧化矿加工产能,导致部分矿山被迫降负荷生产,出口量随之收缩。

尽管出口下滑,但刚果(金)铜出口的核心支撑力量未变。一季度,Ivanhoe Mines旗下Kamoa-Kakula铜矿、中国中矿资源(CMOC)、嘉能可(Glencore)以及中资背景的华刚矿业(Sicomines)等大型矿企,依然是该国铜出口的主力,其稳定产出支撑了铜出口的基本盘。其中,Kamoa-Kakula作为全球高品位铜矿标杆,凭借自产硫酸的优势,有效规避了原料短缺冲击,成为一季度刚果(金)铜生产的“稳定器”。

2. 钴出口:触底反弹,回归正常贸易节奏

与铜出口的疲软形成鲜明对比,刚果(金)一季度钴出口呈现强劲反弹态势。数据显示,2026年一季度钴出口量约为4.88万吨,尽管较2025年同期的12.3万吨仍有差距,但这一差距主要源于去年同期的特殊基数——2025年一季度,刚果(金)矿企为规避后续实施的4个月钴出口冻结政策,集中抢运出货,导致同期出口量畸高。

随着2025年钴出口冻结政策的解除,2026年刚果(金)钴出口已逐步回归正常节奏。业内分析认为,一季度钴出口反弹,既体现了全球新能源汽车动力电池对钴需求的持续拉动,也反映出刚果(金)钴矿生产逐步恢复常态。作为全球钴供应的“压舱石”,刚果(金)钴出口的复苏,将在一定程度上缓解全球钴市场的供应紧张局面,但长期来看,化学品短缺仍可能成为制约钴产能释放的关键瓶颈。

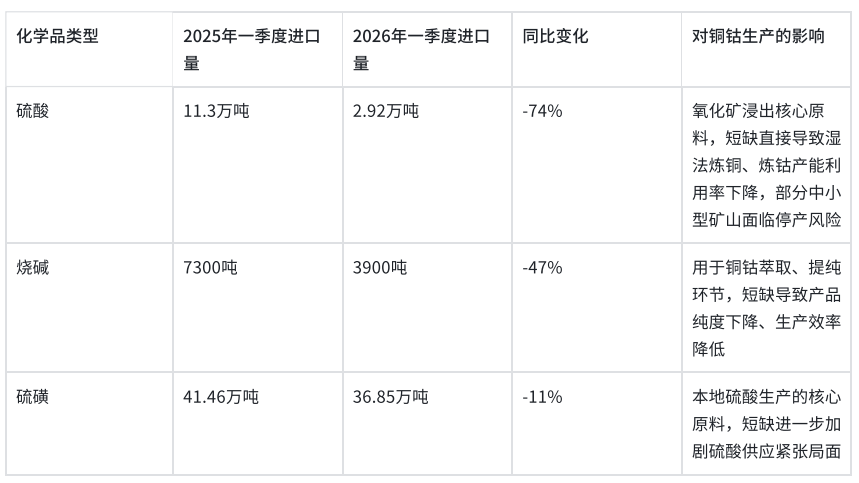

二、核心制约:关键化学品进口暴跌,湿法冶炼产能承压

刚果(金)铜钴矿山高度依赖湿法冶炼工艺,而硫酸、硫磺、烧碱等化学品是湿法冶炼的核心原料,且该国此类化学品几乎完全依赖进口。受霍尔木兹海峡封锁、中国硫酸出口禁令等全球供应链扰动影响,2026年一季度,刚果(金)关键化学品进口量出现断崖式下跌,直接威胁该国铜钴生产的连续性。

此次化学品进口暴跌的背后,是双重外部冲击的叠加:一方面,霍尔木兹海峡作为全球硫磺海运的核心咽喉,其封锁导致中东地区(占全球硫磺出口40%以上)的硫磺 shipments受阻,全球近50%的海运硫磺供应被切断;另一方面,中国作为全球第二大硫酸出口国,已宣布自2026年5月1日起,禁止铜、锌冶炼副产硫酸出口,而刚果(金)是中国硫酸的主要出口目的地之一,这一禁令将进一步切断该国硫酸的重要供应来源。

路透社此前报道,刚果(金)多家矿企已因化学品短缺陷入困境,部分企业被迫削减化学品用量、降低矿石处理量,甚至暂停部分湿法冶炼生产线。业内预计,随着5月中国硫酸出口禁令正式落地,刚果(金)化学品短缺问题将进一步加剧,铜钴产能释放将面临更大压力。

三、全球影响:刚果(金)扰动牵动铜钴市场格局

作为全球铜钴供应的核心节点,刚果(金)的出口变化和产能扰动,正持续影响全球铜钴市场的供需平衡和价格走势。

从铜市场来看,2026年全球铜产量预计将出现下滑,而刚果(金)作为全球第二大铜供应国,其Q1铜出口下滑叠加化学品短缺导致的产能受限,将进一步加剧全球铜供应的紧张预期。当前,全球铜市场正处于“需求复苏、供应偏紧”的格局,刚果(金)的供应扰动,有望支撑铜价维持高位运行。

从钴市场来看,刚果(金)占据全球70%以上的产量和储量,其钴出口的复苏的缓解全球钴供应紧张,但化学品短缺带来的产能制约,仍可能限制钴供应的增长空间。随着全球新能源汽车动力电池需求的持续攀升,钴市场的供需紧平衡格局短期内难以改变。

此外,刚果(金)的供应扰动也加速了全球铜钴行业的分化。具备自产化学品能力的大型矿企(如Ivanhoe Mines),凭借供应链自主优势,有效规避了原料短缺冲击,将在行业波动中占据优势地位;而依赖进口化学品的中小型矿企,面临减产、停产风险,行业集中度有望进一步提升。

四、总结与展望

刚果(金)2026年一季度铜钴出口数据,清晰呈现了全球地缘冲突、供应链重组对矿业生产的深层影响:铜出口下滑是基数效应与原料短缺共同作用的结果,而钴出口反弹则标志着其贸易节奏回归正常。但核心矛盾在于,关键化学品进口的断崖式下跌,已成为制约该国铜钴产能释放的“卡脖子”问题。

展望未来,随着5月中国硫酸出口禁令正式落地、霍尔木兹海峡封锁局势的不确定性,刚果(金)化学品短缺问题将进一步凸显,铜钴生产和出口仍将面临较大压力。对于全球市场而言,刚果(金)的供应扰动将持续牵动铜钴价格走势,而具备“自产化学品、高品位资源、稳定供应链”的矿企,将成为行业波动中的核心受益者。同时,刚果(金)矿业的困境也再次凸显了全球关键矿产供应链多元化的重要性,各国将进一步加快替代供应源的布局,以降低对单一地区的依赖。