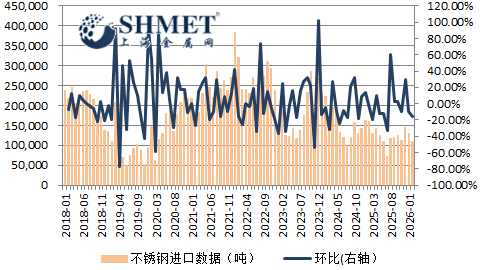

4月14日讯:根据海关总署公布的数据,2026年2月我国进口不锈钢10.92万吨,环比上月减少16.32%。同时较去年同期继续下降31.75%附近。2026年1-2月我国进口不锈钢累积约23.97万吨,同比下降25.54%左右。当期适逢春节长假贸易清关一度暂停,国内整体进口降势为继,实际进口量亦较往年同期也再度降低。印尼不锈钢出口为继,依旧是第一大供应国,本次回流量亦再次下降,当期国内产销均降,盘面走势则低位反弹,节前备货部分被前置。国内总体需求小量刚需,钢厂检修减产增多,但随着货源集中抵达,整体库存去化减缓,略有累积,进口需求继续降低。

此前国内一度对原产于欧盟、英国、韩国和印尼的进口不锈钢相关制品发出反倾销对等调查。目前国内进口占比最多的仍是印尼,本期占比有所提升,在85.9%附近;本期看虽冷轧及不锈钢半制品类有出现一定增长,但是热轧类进口大幅降低。先前印尼就有下调产量计划,当期供应减少也有部分原因在此,而国内供需变化仍持续影响其实际回流情况。

从进口来源地来看,2月来自印尼的进口不锈钢数量在9.38万吨附近,仍占比当月国内进口份额的八成以上。目前印尼不锈钢产量扩张势头逐步减缓,但全球份额仍不小,本期回流量减少,与国内外政策,假期需求减弱因素有关。另外,当期国内进口占比集中的国家和地区仍是东南亚及东亚国家。

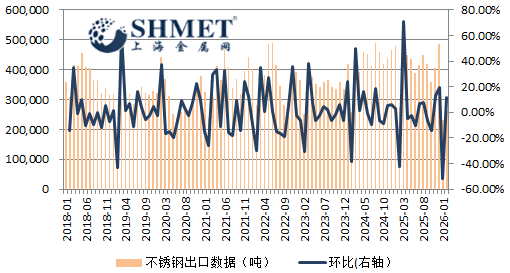

2026年2月,我国出口不锈钢26万吨,环比增加11.78%,较去年同期下降5.52%。2026年1-2月我国出口不锈钢累积约49.26万吨,同比减少34.78%附近。年初两月国内出口降势较为明显,较去年来看国内出口降势明显再次扩大,本期不锈钢净出口量在15.08万吨,环比增幅略有回升,东南亚基建推进,和国内出口政策转变,保有部分利好推动,但海外需求减弱,国际贸易壁垒增加,加之国内产能结构性及政策面调整,仍会继续产生影响,后期出口增长能否延续,需待观察。

国际方面看,国内主要出口地区在亚洲和个别东欧国家,其中亚洲地区集中在南亚和东南亚国家,东亚地区出口占比减少;欧美地区,随着整个欧洲地区需求不高,海外成本为继,仅有俄罗斯保持一定占比出口;而南亚,东南亚地区进口需求,随着其适逢旱季,生产建设处于高峰,对不锈钢需求相对较高,进口需求稳定。美国此前因对转口施行惩罚性关税的行政令影响有所消退,但仍存不确定性,其中针对我国通过东南亚国家转口的模式,仍值得关注。国内需求改善不大,加大出口利于国内企业改善困境,而北美、欧盟、中国台湾地区对国内的相关征税和调查,及美国关税政策,仍要积极应对,加以规避,加大对其他地区的出口。

后期看,国际市场在全球经济下行,关税壁垒的联合打压下,整体承接保持波动,美西方及亚洲部分国家和地区对我国不锈钢出口打压,仍为风险与阻碍,同时也会连带其他地区遇阻。另一方面,2月末中东突发军事冲突,地缘局势危机出现,航运受阻,包括海运费增长,船期延长,均将削弱我国出口竞争优势,据悉有部分出口中东的订单陆续出现暂停接单的情况,预计将对下月出口订单造成一定抑制。